9月26日,港股的大消費板塊強勢崛起,多只個股上演「旱地拔蔥」。

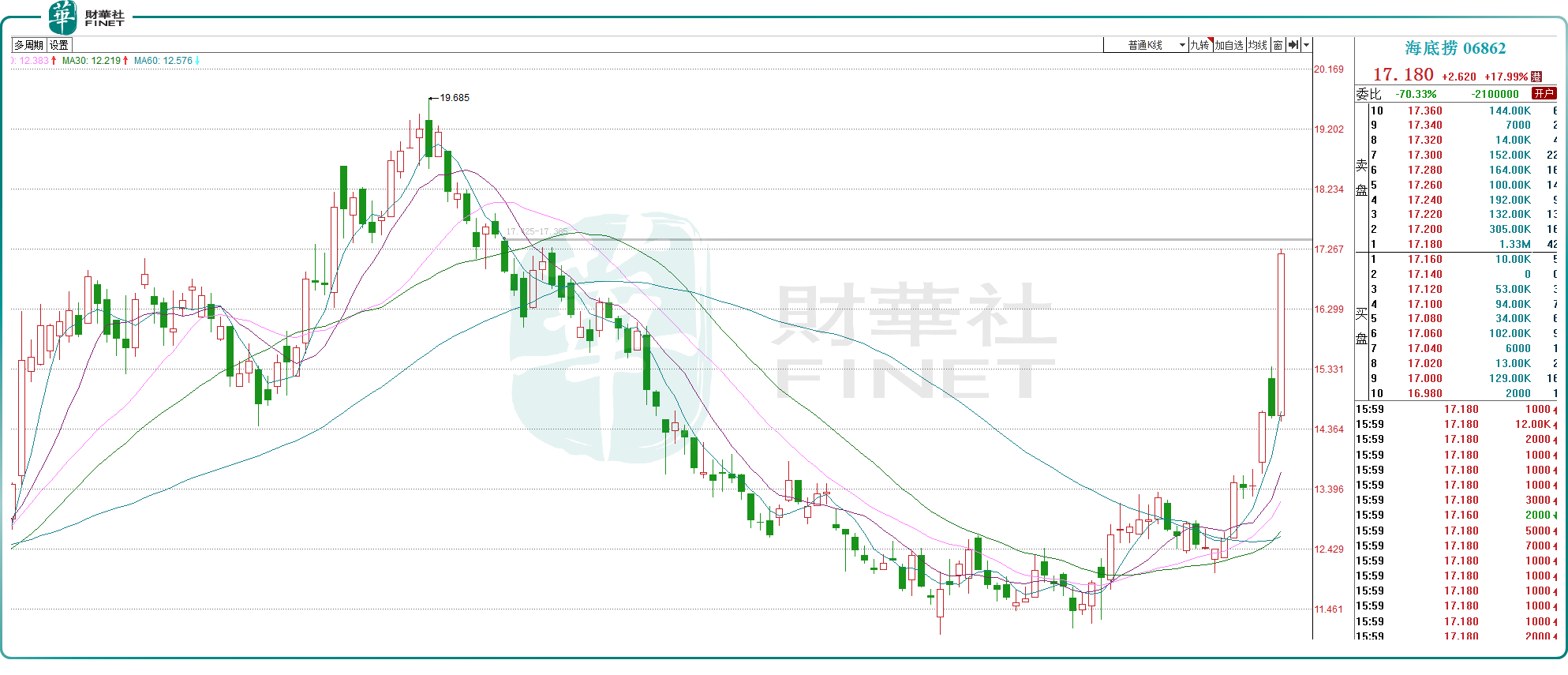

截至收盤,在餐飲股中,呷哺呷哺(00520.HK)漲36.59%,九毛九(09922.HK)漲18.25%,海底撈(06862.HK)漲近18%,頤海國際(01579.HK)漲近15%,百勝中國(09987.HK)漲超11%。

在酒類賽道,海倫司(09869.HK)暴漲75.82%,珍酒李渡(06979.HK)漲16.24%,華潤啤酒(00291.HK)漲15.74%,青島啤酒股份(00168.HK)漲超12%。

在茶飲、乳業等賽道中,茶百道(02555.HK)漲15.25%,奈雪的茶(02150.HK)漲近15%,蒙牛乳業(02319.HK)漲近12%。

服裝賽道中,兩大龍頭亦表現出色,李寧(02331.HK)漲超15%,安踏體育(02020.HK)漲近14%。

今日「大消費」板塊集體走強,這背後源於多重因素的共同推動。

一方面,近期重磅政策密集發佈,包括央行近期將下調存款準備金率0.5個百分點,向金融市場提供長期流動性約1萬億元;存量房貸利率下調50個基點;證券基金保險公司互換便利首期規模5000億,獲取的資金只能用於投資股市;創設專項再貸款,引導銀行向上市公司和主要股東提供貸款,支持回購、增持股票;此外,平準基金的創設也正在研究中。

一系列的政策組合拳,直接命中當前資本市場的種種痛點。提升流動性的「寬松大禮包」頻出,有望推動資本市場(包括港股及A股)的預期反轉,樂觀的投資者甚至預期「牛市回歸」,港股的消費板塊也強勢反彈。俗話說「民以食為天」,上述個股很多都是餐飲界、服裝業的標桿企業,當市場流動性邊際大幅改善之時,自然容易獲得機構資金的追捧,成為「風口上的豬」。

由於三年疫情以及宏觀消費環境的頹勢,不少消費股過去幾年股價大幅下挫,經歷了明顯的「折價」。以餐飲股為例,2021年年初至今,海底撈累計下跌超過70%,九毛九累計下跌接近90%,呷哺呷哺累計下跌已超過90%,堪稱「腳踝斬」,消費股的跌跌不休似乎成為一種「常態」。

很多公司的估值水平也一直處於歷史低位徘徊,即便今日大幅上漲,海底撈動態市盈率僅約20倍,頤海國際動態市盈率不到18倍,九毛九動態市盈率僅約14倍。較大的跌幅、較低的估值水平都為機構投資者提供了足夠的安全邊際。

另一方面,即便在當前消費承壓的背景下,不少消費龍頭基本面優秀,這可以從上半年的業績情況一窺端倪。

比如「火鍋龍頭」海底撈,2024年上半年實現收入約214.9億元(人民幣,下同),同比增長13.8%,實現淨利潤約20.3億元,同比下降約10%,實現核心淨利潤28.0億元,同比增長13.0%。

今年以來,餐飲行業降價成為普遍現象。2024年上半年,海底撈顧客人均消費為97.4元,相比去年同比小幅下滑,但作為火鍋店的核心指標「翻台率」卻很亮眼。

上半年,海底撈門店整體翻台率為4.2次/天,已經大幅超過前幾年的水平,且接近2019年(疫情前)巅峰時期的4.8次/天,公司經營效率之高,令業界同行贊歎。

在消費環境整體承壓的背景下,海底撈積極應對,通過各種降本增效的舉措,交出了一份不錯的成績單,公司的收入與核心經營利潤均創歷史新高。

再比如安踏體育,上半年實現收入337.4億元,同比增長13.8%,創半年度歷史新高,這也是公司連續第5個半年度營收領先耐克中國,登上中國體育用品行業營收最高的寶座。

上半年,公司實現歸母淨利潤(不包括分佔合營公司影響)61.6億元,同比增長17.0%,實現歸母淨利潤(包括分佔合營公司影響)77.2億元,同比大幅增長62.6%。2024年上半年公司毛利率達64.1%,亦創下歷史新高。

值得關注的是,安踏的管理層在中期業績會上宣佈回購計劃,擬回購不超過100億港元,同時宣佈派發中期股息118港仙/股,體現出管理層的信心以及對股東回報的重視。

上述兩家公司算是消費股中的典型代表,旗下擁有消費者耳熟能詳的品牌,即便在當前充滿不確定性的經濟環境下,兩家公司經營仍然韌性十足。某種程度上,這也反映出優質的消費企業確實能夠「穿越周期」,為投資者帶來真正的回報。

整體來看,當前港股市場迎來流動性向上拐點,市場情緒高昂,很多消費股過去幾年跌幅巨大,估值上具備性價比。

此外,一些優質的消費股業績創出新高,這或許也是一個積極的信號,整個消費板塊正逐步復蘇,走出曾經的低谷期,行業的投資價值已經凸顯。市場苦熊久已,如果後續港股行情繼續回暖,消費股無疑值得重點關注。