新股消息 | 傳月之暗面有望最快6個月內在港上市 最新Kimi K3模型震驚全球AI圈

我最近參加了一期《真實投資秀(TheRealInvestmentShow)》,並討論了鮑勃·法雷爾(Bob Farrell)及其十條投資法則,隨後收到了幾封電子郵件,詢問:「鮑勃·法雷爾是誰?這些法則是什麼?」

我常常忘記自己年齡已經很大了,我年輕時的投資傳奇人物已逐漸淡出人們的視線,湮沒在歷史的長河中。我曾寫過幾篇文章探討這位投資傳奇人物的投資法則。但上一次我深入探討還是在2016年,之後發生了很多事情。

從減稅和關稅到貿易戰,從聯儲局在疫情後降息並實施大規模量化寬鬆計畫,再到為對抗通脹而加息。一個值得探討的問題是,鮑勃的法則在今天是否仍然適用。這就是本次討論的主題。

為什麼鮑勃的法則如此重要?答案很簡單:所有投資者的失敗原因無外乎「貪婪」和「恐懼」。投資者總是在市場接近頂峰時未能及時賣出,在市場觸底時也未能果斷買入。這種情況不僅發生在個人投資者身上,也發生在很多投資顧問身上,這就是為什麼很多人推崇「買入並持有」的投資策略,因為他們要麼無法、要麼不願、要麼不知道如何管理投資組合的風險。

雖然「買入並持有」策略在牛市趨勢中表現良好,但在更大的市場回檔和熊市中卻可能帶來毀滅性的後果。這就是為什麼鮑勃·法雷爾的法則對於長期駕馭市場如此重要。在當今預期高漲、估值偏高、市場情緒極度樂觀的情況下,這一點尤為重要。

鮑勃·法雷爾是誰?

鮑勃是華爾街資深人士,他花了50多年時間總結出自己的投資法則。法雷爾畢業于哥倫比亞商學院,獲得碩士學位,並於1957年在美林證券開始擔任技術分析師。儘管法雷爾曾師從Gramm和Dodd學習基本面分析,但他意識到,股票價格不僅僅受資產負債表和損益表的影響,於是轉向技術分析。

法雷爾是市場情緒研究和市場心理學的先驅。他的十條投資法則源於自己在平淡市場、牛市、熊市、市場崩盤以及泡沫中的親身經歷。簡而言之,法雷爾歷經風雨,見證了一切,並倖存下來講述這些經歷。

話不多說,讓我們深入瞭解鮑勃·法雷爾的著名法則。

一、市場往往會隨時間回歸均值(平均價格)

就像一根被拉得過緊的皮筋,必須放鬆後才能再次拉伸。股票價格與其移動平均線的關係也是如此。過度向某一方向延伸的趨勢總會回歸其長期平均值。即使在強勁的上升或下跌趨勢中,價格也經常會回歸到長期移動平均線或趨勢線。

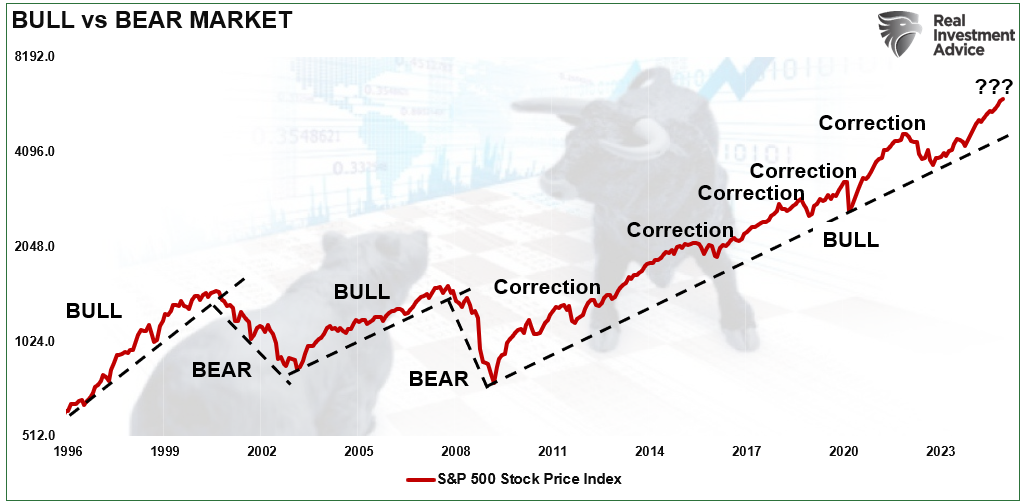

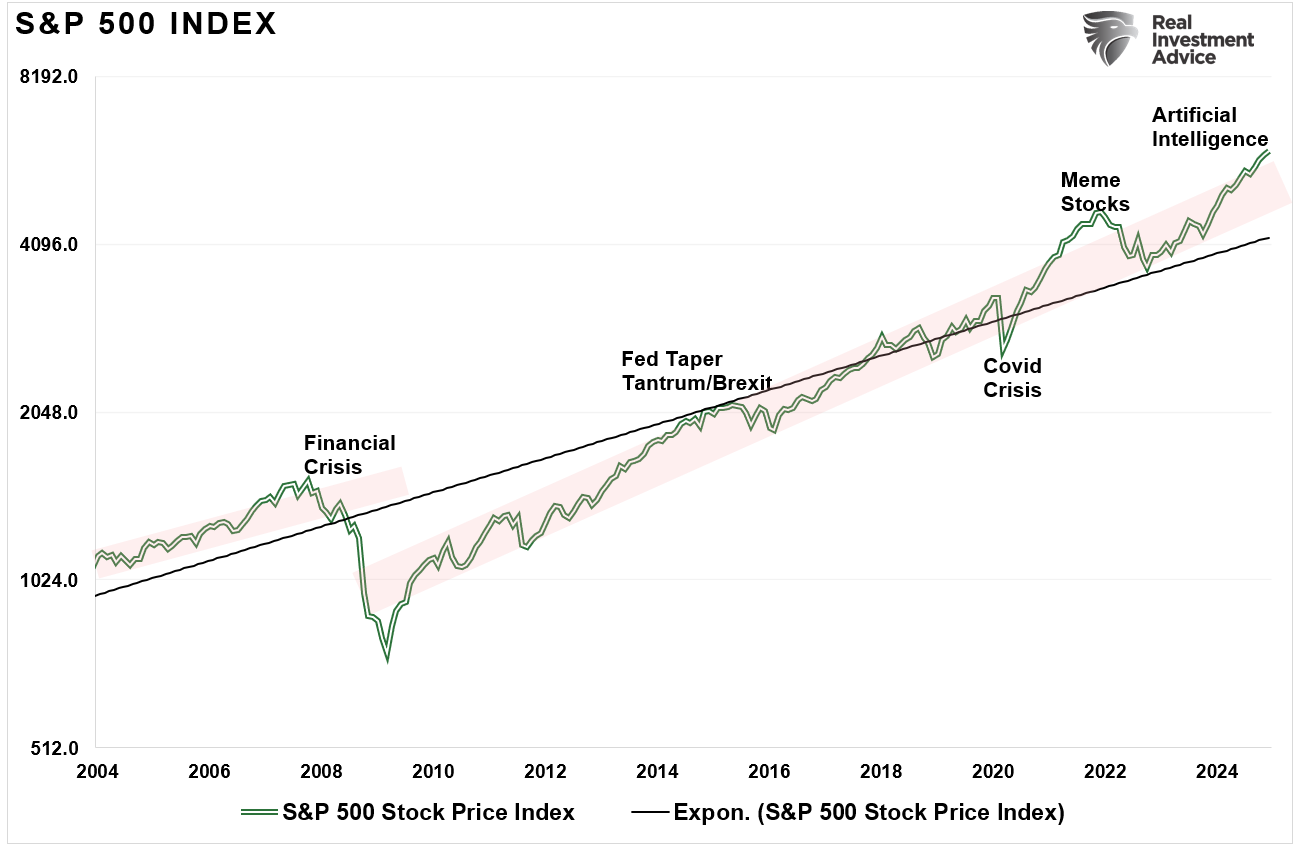

下圖展示了標準普爾500指數與其牛市和熊市趨勢的對比。即使在強烈趨勢的牛市中,市場也會定期回歸到其基本趨勢線。牛市和熊市的區別在於,之前存在的趨勢是否發生了反轉。

牛市vs熊市

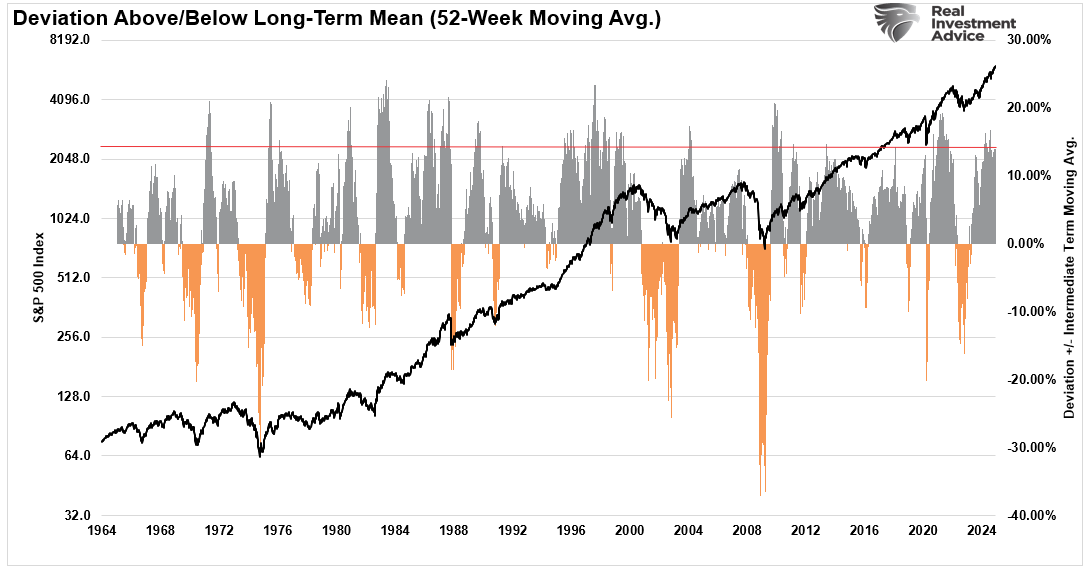

下圖顯示了市場價格與其52周移動平均線的百分比偏差。在牛市趨勢中,市場會定期回歸均值,從而創造買入機會。然而,人們常常忽略的一點是,當偏差達到歷史極端水準時,投資者應該從投資組合中獲利了結。

高於/低於長期平均值的偏差

相反,在熊市趨勢中,當偏差達到極端水準而反轉時,應該在此刻賣出股票、籌集現金並降低投資組合風險,而不是在市場底部「恐慌性拋售」。當前長期均值的偏差水準表明,投資者在配置投資組合時最好採取更加避險的立場。

二、過度偏向一方將導致向相反方向的過度偏移。

市場就像鐘擺,上升過度時也會下跌過度。它向一側擺動的幅度越大,反彈到另一側的幅度也就越大。這是第一條規則在更長期市場周期(周期性市場)中的延伸應用。

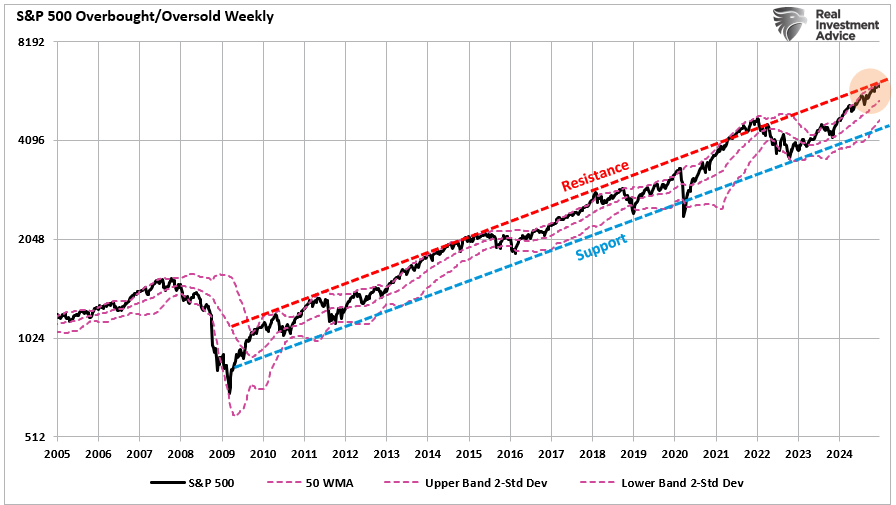

上面的圖表展示了價格在短期內的表現,而長期市場也遵循牛頓第三運動定律:「對於每一個作用力,都有一個相等且反向的反作用力。」下面的第一張圖表顯示,當周期性市場偏離50周移動平均線超過兩個標準差時,就會達到極端水準。注意,這些極端偏差從不會僅僅通過橫盤來消除。

標準普爾500指數超買/超賣周線圖

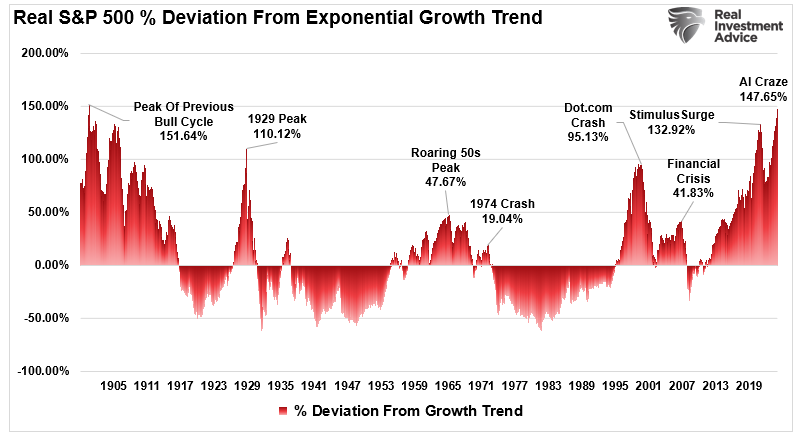

第二張圖表展示了標準普爾500指數價格與其經通脹調整後的長期指數增長趨勢的偏差。

可以看出,歷史上當價格達到極端水準時,價格的反轉也同樣極端。因此,當前價格偏離長期均值最終會回歸,這一推斷是合乎邏輯的。

實際標準普爾500指數偏離增長趨勢

三、沒有新時代,過度繁榮永非常態。

總會有一些「新事物」激起投機熱潮。歷史上這些「新事物」如同「海妖之歌」,引誘眾多投資者走向覆滅。事實上,在過去的500年里,我們見證了從鬱金香到鐵路,從房地產到科技,從新興市場(五次)到汽車和大宗商品,各種領域的投機泡沫。它們總是以相同的方式開始,以「這次不一樣」的言論告終。

(下面的圖表來自我2008年3月的研討會,當時討論了即將到來的衰退性熊市。我已根據當前事件對其進行了更新。)

- 鬱金香泡沫 - 1600年

- 交易所巷 - 1690年

- 南海泡沫 - 1750年

- 新興市場 - 1820年

- 鐵路 - 1845年

- 鍍金時代 - 1907年

- 新時代 - 1929年

- 大宗商品 - 1973年

- 投資組合保險 - 1987年

- 長期資本管理公司 - 1997年

- 新技術時代 - 2000年

- 房地產/次級貸款 - 2008年

- 中央銀行貨幣干預 - 2020年

- AI狂熱 - 2023年

傳奇投資者Jesse Livermore 曾言:

「我很早就得到了一個教訓:華爾街沒有新事物。不可能有,因為投機和大山一樣古老。股市中今天發生的一切,以前都發生過,以後也會再次發生。」

四、指數級快速上升或下跌的市場,其走勢通常會超出你的預期,然而它們不會通過橫盤來調整。

如今我們在市場上看到的這種過度行情,其程度可能會遠超邏輯判斷。然而,正如上文所述,這些過度行情絕不會僅僅通過橫盤來消除。

市場上升時有多亢奮,回檔時就有多慘烈。下面的圖表顯示了市場突破其方向性趨勢後,回檔隨即而來。

標準普爾500指數突破趨勢

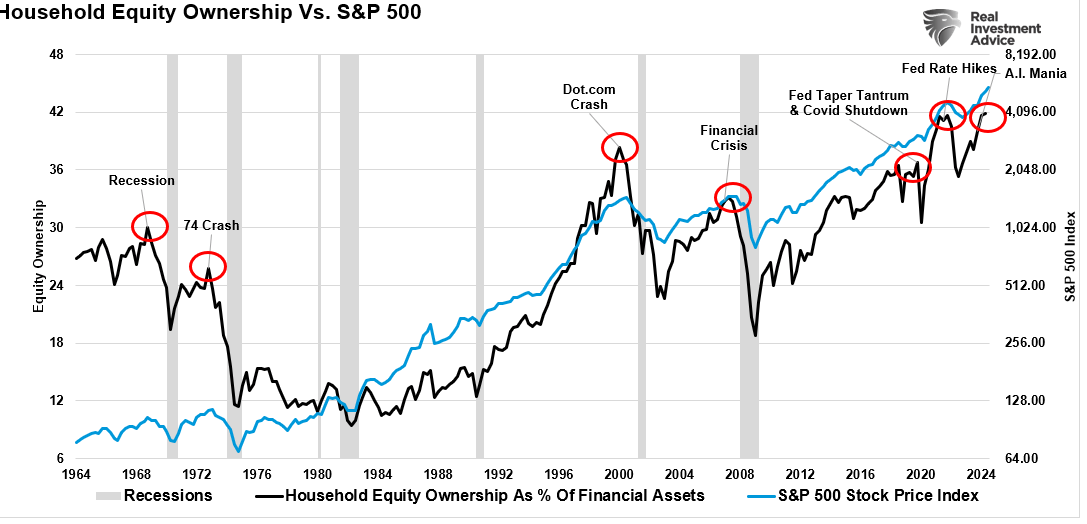

五、散戶總是在頂部買入最多,在底部買入最少。

普通個人投資者在市場頂部時看漲,在市場底部時看跌。這是因為,市場上升時投資者受「貪婪」情緒驅使,市場下跌時則受「恐懼」情緒影響。

邏輯上講,最佳投資時機是在大規模拋售之後;但遺憾的是,投資者實際做的恰恰相反。

家庭股票配置vs標準普爾500指數

六、恐懼和貪婪比長線投資的決心更強大。

如規則第五條所述,情緒會蒙蔽你的決策,影響你的長期計畫。

聖塔克拉拉大學(Santa Clara University)金融學教授梅爾·斯塔特曼表示:

「盈利讓我們興奮不已,它提升我們的幸福感,激發我們的樂觀情緒」。而他的投資者行為研究表明,「虧損則帶來悲傷、厭惡、恐懼和後悔。恐懼加劇了風險感,有些人因此選擇避開股票。」

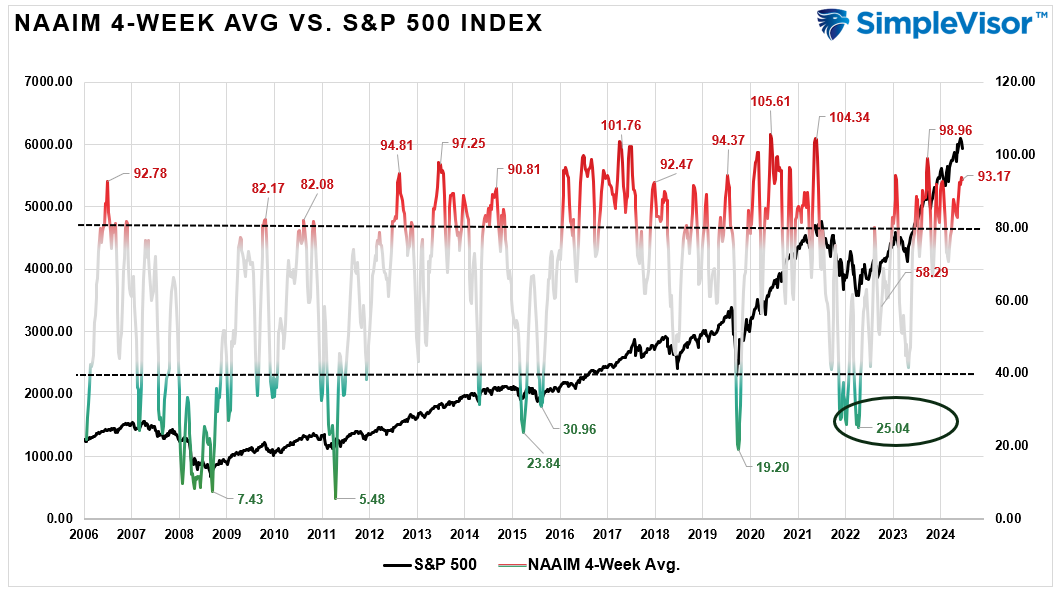

看漲情緒指數顯示,「貪婪」情緒再次開始達到市場通常出現中期峰值的水準。

NAAIM 4周平均指數vs標準普爾500指數

用沃倫·巴菲特的話說:

「別人恐懼時我貪婪,別人貪婪時我恐懼。」

而當前,那些「別人」正變得極度貪婪。

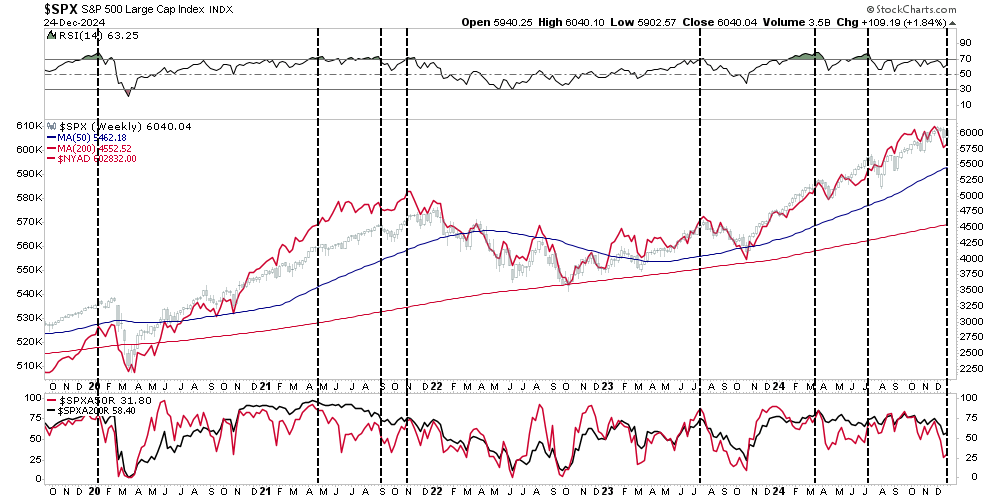

七、市場在廣泛參與時最強,在僅限於少數藍籌股時最弱。

市場廣度很重要。廣度不足的上升表明參與有限,失敗的可能性高於平均水準。市場不能僅靠少數大盤股(將領)領漲而持續上升。小盤股和中盤股(士兵)也必須跟上,這樣的上升才有說服力。那種「水漲船高」式的上升表明市場力量深遠,進一步上升的可能性增加。

標準普爾指數周線圖

上面的圖表顯示了紐約證券交易所漲跌線以及標普500指數中交易價格高於其50日和200日移動平均線的公司數量。當市場過度買入,廣度惡化時,通常預示短期回檔或整固期即將到來。雖然這並不一定意味著市場即將發生更重大的崩潰,但在整固和回檔發生之後,才能加以區分。

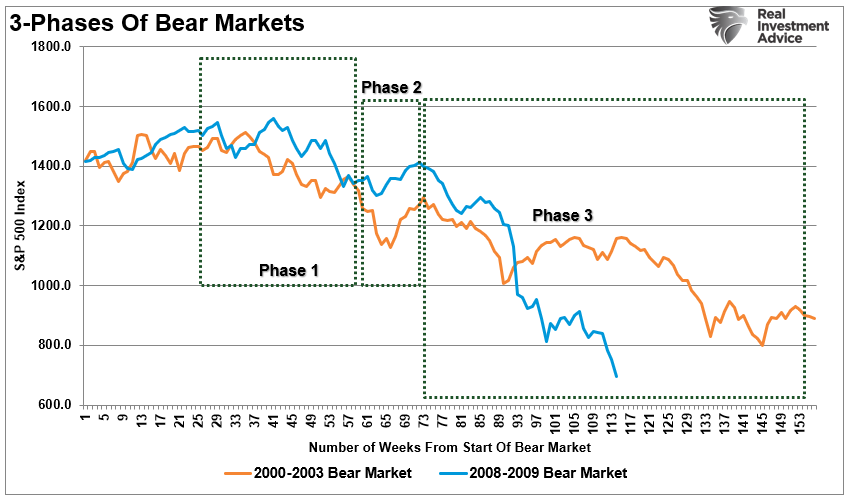

八、熊市有三個階段:急劇下跌、反彈回升和漫長的基本面下行趨勢。

熊市往往以急劇而迅速的下跌開始。下跌之後,會出現超賣反彈,收復部分跌幅。

隨著基本面惡化,更長期的下跌會以更緩慢、更磨人的步伐持續。道氏理論表明,熊市有三個階段,包括兩次下跌和一次反彈回升。

熊市的三個階段

上面的圖表顯示了最近兩個主要周期性熊市的階段。在下跌過程中,有很多機會在逆勢反彈時賣出,降低風險敞口。不幸的是,媒體和華爾街告訴投資者「堅持持有」,直到他們最終在底部清倉。

九、當所有專家和預測都意見一致時,往往會發生意想不到的事。

這條規則契合了鮑勃·法雷爾的逆向思維本性。標準普爾的投資策略師Sam Stovall也曾言:

「如果人人都樂觀,那還有誰來買?如果人人都悲觀,那還有誰來賣?」

作為逆向投資者,結合法雷爾規則集中已提到的幾點,當所有人都站在交易同一方時,極端情況就會形成。

最終,當情緒發生轉變時,反向的抱團而至會加劇這種回歸。

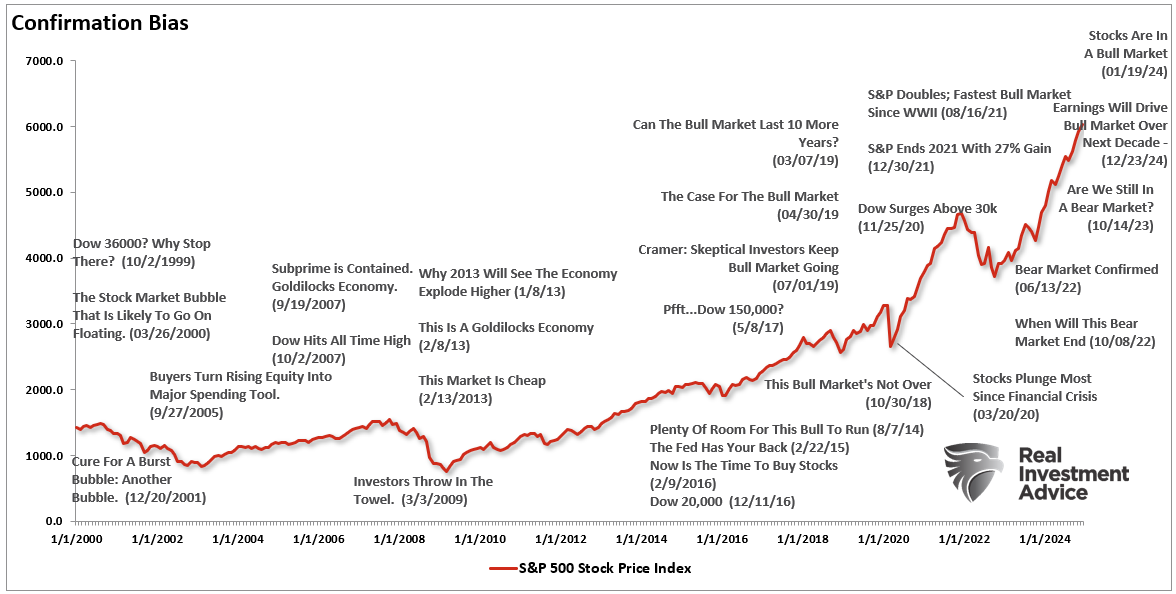

確認偏見

在普遍看漲的時候,堅持逆向思維有時會非常困難。然而,這也是限制損失、取得長期投資成功的秘訣。Howard Marks曾說:

「抵制從眾,從而成為逆向投資者並取得成功,並不容易。多種因素會讓這麼做變得困難,包括天生的從眾傾向,以及因與眾不同而承受的痛苦,因為動量總會讓順周期行為在一段時間內看似正確。(因此,務必記住‘過於超前與錯誤無異’這一點至關重要。)

考慮到未來的不確定性,以及因此難以確信自己的立場是正確的——尤其是當價格與你相悖時——做一個孤獨的逆向投資者極具挑戰。」

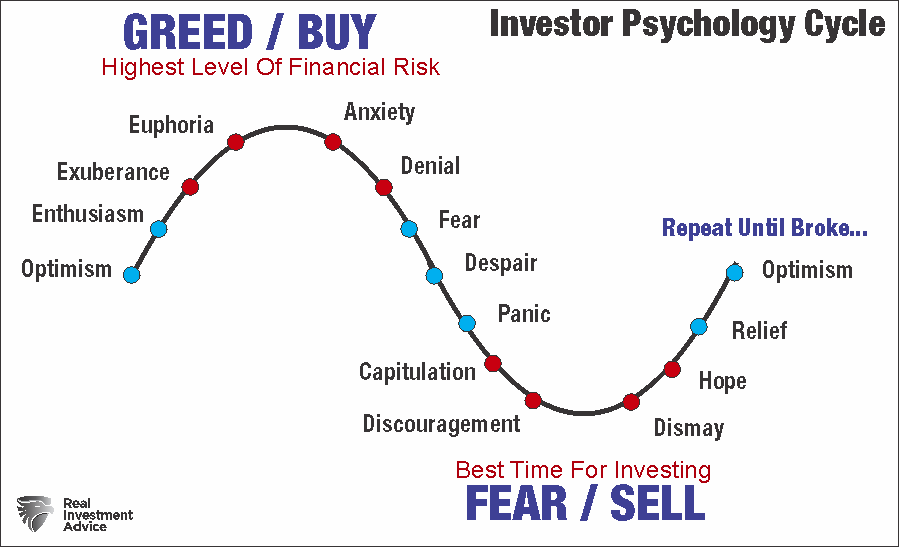

十、牛市比熊市更有趣

如規則第五條所述,投資者主要受情緒驅動。當市場整體上升時,任何個股價格波動的多達90%都取決於市場的總體方向。這就是「水漲船高」這一說法的由來。

從心理層面看,市場上升時,投資者開始相信自己「聰明」,因為他們的投資組合增值了。實際上,他們的投資組合增值主要是「運氣」而非「智慧」使然。

投資者的行為與賭徒如出一轍。贏了的時候,他們相信自己的成功源於技巧。

然而,當他們開始輸的時候,他們會繼續賭,以為下一把就能讓他們扳回一局。最終,他們輸得精光,離開賭桌。

投資者心理周期

牛市確實比熊市更有趣。牛市讓人狂喜,產生心理優越感。然而,熊市則帶來恐懼、恐慌和抑鬱。

有趣的是,無論我們多次經歷這些「周期」,作為感性的人類,我們總是「希望」這一次能「有所不同」。不幸的是,從未如此,這一次也不會。唯一的問題是:下一次熊市何時開始,你是否已做好準備?

結語

與華爾街的所有規則一樣,鮑勃·法雷爾的規則並非一成不變。每條規則都有例外,而歷史雖不會完全重演,卻常常「韻腳」相似。

然而,這些規則能説明投資者超越情緒和輿論的干擾,給投資者帶來好處。瞭解市場情緒,可以避免在接近底部時賣出、在接近頂部時買入這種往往與我們本能相悖的情況。

此外,需要注意的是,我每次討論這些問題,談論這些規則,或就潛在危險發出警告,某些個人和投資專業人士的反應總是如出一轍:

「我是長期基本面價值投資者。所以這些規則並不適用於我。」

不,你不是。不,它們適用。

只有在市場上升時,人才會把自己當作長期投資者。儘管警告不斷、建議連連、推薦直白,但只要市場保持上升,讓投資者賣出、獲利了結、管理投資組合風險幾乎就是徒勞。遺憾的是,當恐懼、絕望或恐慌階段到來時,再採取行動為時已晚,屆時我只能說我已經警告過你了。

--------

新年省錢好禮,省時省力迎戰2025美股投資,按此解鎖高級股票研究工具InvestingPro,5折特惠!

編譯:劉川