今日財經市場5件大事:油價回落、伊朗和平希望升溫

美國股市週二下跌,黃金大漲,市場在等待將於今晚公佈的通脹數據。

美國標準普爾500指數下跌0.3%,收於6,034.91點,納斯達克綜合指數下跌0.25%,收於19,687.24點。 道瓊斯工業平均指數連續第四天下跌,下跌154.10點,至44,247.83點,跌幅0.35%。

而黃金上漲1.3%至2693.34美元/盎司。 分析師將金價的上漲歸因於交易員的新持倉。 “貴金屬價格從8日低點大幅回升,” Augmont Gold For All研究主管Renisha Chainani表示。

她指出,地緣局勢加劇,是推動黃金需求的關鍵因素,這種地緣政治不穩定超過了最近美元走強和美國國債收益率上升的影響。

她還強調了週三美國通脹數據的重要性,交易員正密切關注該數據,以尋找市場走向。

“市場在過去一週一直在收窄,”CFRA Research的首席投資策略師薩姆·斯托瓦爾表示。 “投資者正在觀望,看這是否僅僅是12月中旬的傳統季節性疲軟,我認為隨著市場確實經歷了年底的反彈,市場參與度將再次擴大。”

雖然股市在2025年可能會進一步上漲,但花旗認為,鑒於政策前景不確定和估值上升,投資者也應該做好更多波動的準備。

“我們對進入2025年的股市保持樂觀看法,”該公司的美國股票策略師斯科特·克羅納特寫道。 “正在進行的軟著陸和人工智慧順風現在與一些政策承諾和風險相互作用。”

這位策略師對標準普爾500指數2025年底的基本預測目標為6,500點,預計明年漲幅將在個位數左右。

“我們對牛市和熊市的假設有助於構建對明年波動性增加的預期,”Chronert繼續說道。

投資者目前正在等待定於週三公佈的美國消費者價格指數(CPI)報告,該報告可能會影響美聯儲在12月17-18日會議上的利率決定。 經濟學家預測,11月份的總體通脹率將上升0.3%,而此前12個月的通脹率將上升2.7%。

鑒於美聯儲將年通脹率目標定在2%,這份報告將提供更多證據,證明高生活成本在很大程度上仍是美國家庭的現實。

看看這些數據,沒有任何跡象表明通脹已被消滅,「安聯貿易美洲公司(Allianz Trade Americas)資深分析師Dan North表示。 “通脹仍然存在,而且沒有顯示出任何令人信服的向2%靠攏的跡象。”

美國勞工統計局將於周四公佈生產者價格指數(PPI),該指數是衡量批發價格的指標,預計環比上漲0.2%。 、

可以肯定的是,通貨膨脹率已經從2022年6月的CPI週期峰值9%左右大幅下降。 然而,價格上漲的累積影響對消費者來說是一種負擔,尤其是那些工資水準較低的消費者。 核心CPI自7月以來一直在上升,此前出現了一系列穩步下降。

儘管如此,期貨市場的交易員仍認為,在聯邦公開市場委員會12月18日結束會議時,政策制定者將再次下調基準短期借款利率0.25個百分點的可能性很大。 根據芝加哥商品交易所集團(CME Group)的FedWatch指標,降息的幾率接近88%。

高盛表示,11月份CPI的上漲可能來自幾個關鍵領域。 該公司的經濟學家在一份報告中預測,汽車價格預計將出現2%的月度漲幅,而機票價格預計將上漲1%。 此外,令人煩惱的汽車保險增長可能還會繼續,高盛估計,在過去一年增長14%之後,11月份汽車保險增長0.5%。

雖然該公司認為,由於汽車和住房租賃行業的放緩以及勞動力市場的走軟,“明年將出現進一步的通貨緊縮”,但它也擔心一些計劃的關稅可能會在2025年使通貨膨脹率居高不下。

高盛預計,明年的核心CPI將會走軟,但只會降至2.7%,而美聯儲的目標通脹指標——個人消費支出價格指數將從最近的2.8%放緩至2.4%。

在通脹率預計遠高於2%、巨集觀經濟增速仍接近3%的情況下,美聯儲通常不會在這種環境下降息。 美聯儲通過提高利率來抑制需求,理論上這將迫使企業降低價格。

市場預計美聯儲將在1月份的會議不降息,然後可能在3月份再次降息。 從那時起,在2025年餘下的時間里,市場定價僅為一次或最多兩次下調。

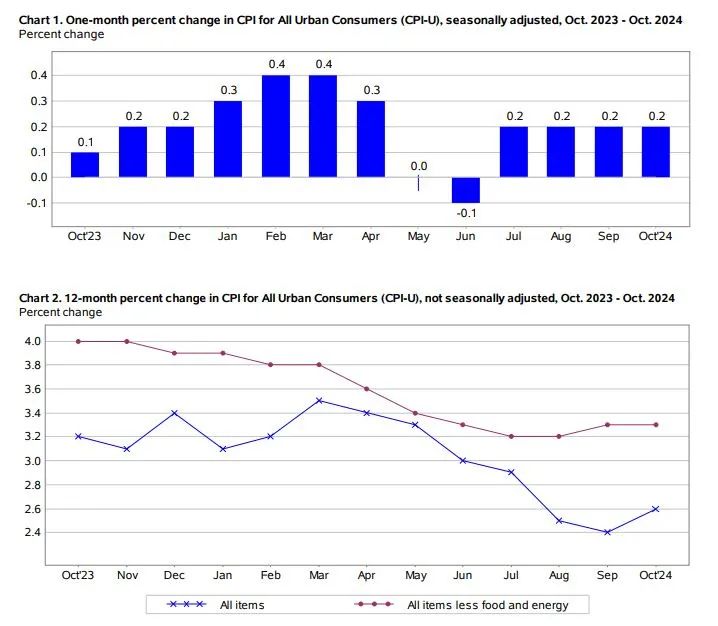

北京時間本週三晚間21:30,美國將公佈11月CPI以及核心CPI 數據。 這是美聯儲2024年最後一次議息會議前的最後一份重磅通脹數據,其重要性不言而喻。

市場普遍預計,11月的通脹率將有所反彈,從上月的2.6%上升至2.7%。 核心CPI預計將維持在3.2%至3.3%的區間。

據美國勞工部數據,10月CPI同比上漲2.6%,較9月加快0.2個百分點。 剔除波動較大的食品和能源成分,10月核心CPI同比上漲3.3%,環比上漲0.3%,錄得三連升。

(來源:美國勞工部官網)

美聯儲官員一直來強調降低通脹之路的“最後一公里最難走”。

本週二公佈數據顯示,紐約聯儲在11月的消費者預期調查顯示,消費者預期一年後的通脹率為3%,高於10月的2.9%; 三年後的通脹率預計為2.6%,也略高於上月的2.5%。 五年後的通脹率預期從10月的2.8%升至2.9%。

此前,美聯儲票委巴爾金強調表示,通脹的最後一公里可能比預期的還要耗時,擔心明年價格壓力可能會卡住。 勞動力市場緊張以及因美聯儲降息而刺激的需求,可能會導致通脹在2025年仍高於美聯儲2%的目標。

華爾街高度重視11月CPI數據。

美國銀行(Bank of America)本周發佈的一份報告稱,至少在目前,通脹上行風險有限。 與此同時,11月CPI數據對美股的影響將超乎投資者的想像,儘管此前數月市場對CPI數據反應平淡。 如果CPI 數據意外上升,可能促使美聯儲提早暫停降息。

該行還表示,當前全球經濟面臨諸多挑戰,包括美國通脹風險、歐洲央行和瑞士央行的利率決策,以及亞洲和新興市場的貨幣政策動向。

芝商所美聯儲觀察工具顯示,美聯儲12月降息25個基點的概率接近90%。

華爾街也正在真金白銀押注美聯儲在12月的議息會議上降息。

數據顯示,1月和2月聯邦基金期貨上週五的交易量創歷史新高。 1月份合約的未平倉合約增加了約7%,達到50多萬份。 2月份合約的未平倉合約增加逾3%,至31.8萬份,同樣創下紀錄。 聯邦基金期貨市場上對美聯儲將於12月和1月降息的押注規模激增。

摩根士丹利策略師Matthew Hornbach 表示,美聯儲將在12月和1月分別降息25個基點。

花旗集團此前華爾街唯一一家預測美聯儲本月降息 50 個基點的機構,現改為預計降息 25 個基點。 這一修正是在上週五就業數據出爐後做出的。 花旗分析師在一份報告中稱,該報告並沒有疲軟到足以讓美聯儲在 12 月降息 50 個基點。

摩根士丹利和高盛等大行重申美聯儲本月降息 25 個基點的預期。