獨家前瞻:這只AI材料股6月飆升135%,累計暴升612%!

美聯儲宣佈了自2020年以來的首次降息,將基準利率下調了0.5個百分點,以阻止勞動力市場放緩。

由於美國就業形勢和通脹都在走軟,美聯儲聯邦公開市場委員會決定將關鍵的隔夜拆借利率下調50個基點,此前市場對降息幅度沒有達成一致預期。因此消息宣佈後,市場反應較大,美債收益率波動也較為顯著。

資料來源:Wind

除了在2020年緊急降息外,聯邦公開市場委員會上一次降息50個基點是在2008年全球金融危機期間。

美國股市星期三收盤走低,雖然大幅降息最初受到交易員的歡迎,儘管這確實引發了人們的擔憂,即美聯儲正試圖趕在潛在的經濟疲軟之前採取行動。不過,美聯儲主席鮑威爾認為目前美國經濟中沒有任何跡象表明經濟衰退的可能性增加。

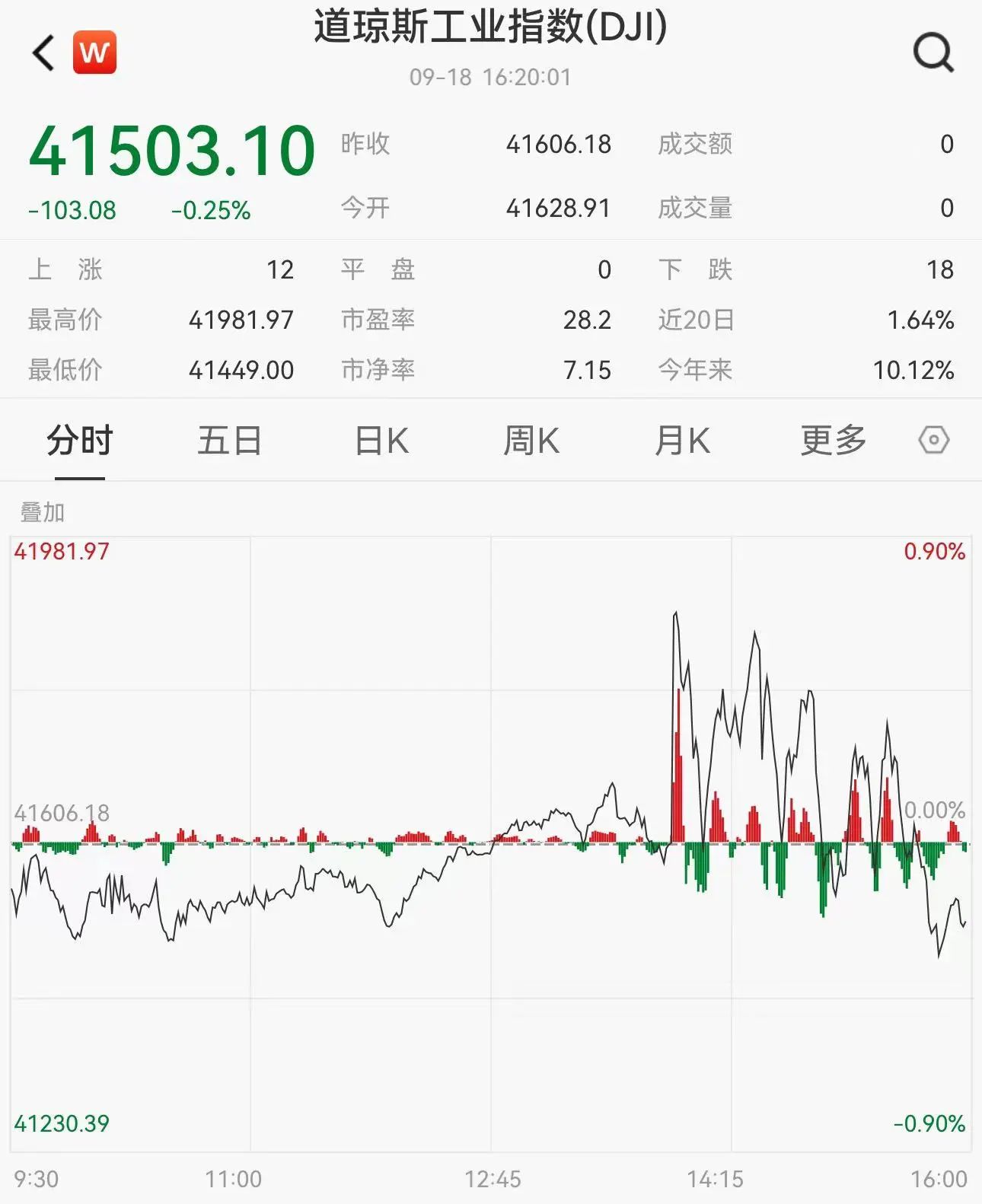

道瓊斯工業平均指數下跌103.08點,收於41,503.10點,跌幅0.25%。在美聯儲做出決定後,該指數一度上漲375.79點。美國標準普爾500指數下跌0.29%,收於5,618.26點。納斯達克綜合指數下跌0.31%,報17,573.30點。

資料來源:Wind

在美聯儲降息0.5個百分點後,銀行股觸及盤中高點。SPDR標準普爾銀行ETF上漲2.4%,ServisFirst Bancshares和Glacier Bancorp漲幅均超過4%。SPDR標準普爾地區銀行ETF上漲3.3%,有望創下8月23日以來的最大單日漲幅。

商品方面,在美聯儲宣佈降息後,對衰退擔憂引發價格下跌。原油和天然氣價格普遍下跌,NYMEX WTI原油報69.15美元,下跌1.16%,ICE布油報72.14美元,下跌1.19%。INE原油價格跌幅較小,為0.31%,報516.3元。NYMEX天然氣價格下降1.42%,報2.291美元。

貴金屬價格整體偏弱,倫敦金現報2558.830美元,下跌0.40%;倫敦銀現報30.057美元,下跌2.04%。

有分析師表示,更激進的降息50bp的決定表明,美聯儲已經確信通脹下行趨勢是可持續的,現在可能正在轉移注意力,以避免在太長時間內保持過高的利率,從而給經濟帶來壓力。

美股週三下跌的部分原因可能是週三降息之前的大幅上漲。標準普爾500指數今年以來上漲了近18%,過去一個月上漲了1%以上。

美聯儲此次降息標誌著該央行在過去30年裡第六次從加息轉向降息。通常,當美聯儲開始降息時,它不知道是會像1995年和1998年經濟避免衰退時那樣採取一些小的舉措,還是會像2001年和2007年那樣,開始更長的一系列降息。

此次50bp降息決定將聯邦基金利率下調至4.75%-5%的區間。雖然利率決定了銀行的短期借貸成本,但它會溢出到抵押貸款、汽車貸款和信用卡等多種消費產品。

除了這次降息,委員會還通過其“點陣圖”表示,到今年年底,將再降息50個基點,接近市場定價。個別官員的預期矩陣顯示,到2025年底再降息1個百分點,到2026年再降息0.5個百分點。總體而言,點陣圖顯示基準利率將在週三的基礎上下降約2個百分點。

“委員會對通脹持續向2%邁進的信心增強,並判斷實現就業和通脹目標的風險大致平衡,”會後聲明稱。

寬鬆的決定是“根據通脹和風險平衡的進展”做出的。值得注意的是,聯邦公開市場委員會的投票結果是11比1,理事蜜雪兒·鮑曼傾向於加息25個基點。

“我們正在努力實現這樣一種局面,即恢復物價穩定,同時又不會出現伴隨通貨膨脹而來的那種令人痛苦的失業率上升。這就是我們正在努力做的事情,我認為你可以把今天的行動作為我們實現這一目標的堅定承諾的標誌,”美聯儲主席鮑威爾在決定後的新聞發佈會上說。

美聯儲官員指出,就業增長放緩,失業率上升,但仍然很低。聯邦公開市場委員會官員將今年的失業率預期從6月份的4%上調至4.4%,並將通脹預期從之前的2.6%下調至2.3%。在核心通脹方面,委員會將預期下調至2.6%,較6月份下調了0.2個百分點。

亞特蘭大聯邦儲備銀行預計,由於消費者支出持續強勁,美國第三季度經濟將增長3%。此外,儘管大多數指標顯示通脹遠高於央行2%的目標,美聯儲還是選擇了大幅降息。美聯儲的首選指標顯示,通脹率在2.5%左右,遠低於峰值,但仍高於政策制定者的預期。

鮑威爾和其他政策制定者最近幾天表達了對勞動力市場的擔憂。雖然裁員幾乎沒有反彈的跡象,但招聘卻明顯放緩。事實上,上一次月度招聘率如此之低(占勞動力的3.5%)時,失業率超過了6%。

在7月會議後的新聞發佈會上,鮑威爾曾表示,降息50個基點“不是我們現在考慮的事情”。因此,至少就目前而言,此舉有助於平息一場關於美聯儲最初的舉措應該有多大力度的爭論。

然而,這為未來的問題埋下了伏筆,即央行在停止降息之前應該走多遠。委員們對未來幾年利率走勢的看法存在很大分歧。

“這不是連續降息50個基點的開始,我認為鮑威爾在某種程度上確實粉碎了這種想法。”PGIM固定收益公司首席美國經濟學家湯姆·波切利說。“這並不是說他認為這不會發生,而是他沒有,他沒有預先承諾這會發生。這是正確的選擇。”

// 市場在降息後表現 //

總體而言,在所有週期中,標準普爾500指數在第一次降息後的表現基本上是積極的,但在經濟下滑時也出現了一些例外。Canaccord Genuity研究了自1970年以來的最近10次寬鬆週期,該公司的資料顯示,總體而言,三個月和六個月後,標普500指數上漲的時間占70%,一年後上漲的時間占80%。

標普500指數在首次下調後的前三個月平均上漲5.5%,六個月後平均上漲10.6%,一年後平均上漲11.3%。

但如果排除隨後出現衰退的情況,只使用軟著陸情景(這是這次的共識)進行計算,那麼表現就會更好。Canaccord Genuity將衰退情景定義為經濟已經處於低迷狀態,或在首次降息後的12個月內進入低迷狀態。

在標準普爾500指數在第一次降息期間或之後不久沒有經歷衰退的年份——比如1984年、1989年、1995年和1998年——該基準指數在3個月、6個月和12個月後的時間裡100%上漲。

其他機構也注意到了這種差異,美國銀行證券(Bank of America Securities)在最近的一份報告中也強調了這種模式。

“寬鬆週期本身並不一定是積極的。事實上,標準普爾500指數在首次降息後的平均回報率較低,但根據經濟狀況存在明顯的差異,”該公司的Ohsung Kwon週一寫道。

Kwon說,標普500指數在首次降息後的100個交易日中,如果6個月內出現經濟衰退,漲幅僅為20%,但如果沒有出現經濟衰退,漲幅為100%,平均上漲幅度超8%。”

按行業劃分,Canaccord Genuity指出,一年後平均回報率最高的三個行業是通信服務、資訊技術和醫療保健。降息後12個月表現最差的行業是原材料、公用事業和非必需消費品。

BMO Capital Markets首席投資策略師貝爾斯基表示,降息可能有利於成長股。

Belski在週三的報告中稱,"在這種背景下,我們認為股市漲勢將擴大,成長型股票,尤其是科技股,仍有進一步上漲的潛力。"“此外,儘管從歷史上看,美聯儲在非衰退時期降息對股市總體有利,它們也使成長型股票更具吸引力,因為較低的利率增加了這些公司未來現金流的現值。”

貝爾斯基補充說,人工智慧的增長故事“目前沒有結束的跡象”,他預計全球科技公司的盈利增長將在15%到20%之間。他預計美國經濟將實現軟著陸,標準普爾500指數成份股公司的每股收益今年將增長11%,2025年將增長8%。