韓國KOSPI指數反彈,收跌6%;SK海力士重挫10%

3月29日,受俄烏談判出現進展影響,全球市場邏輯發生改變。

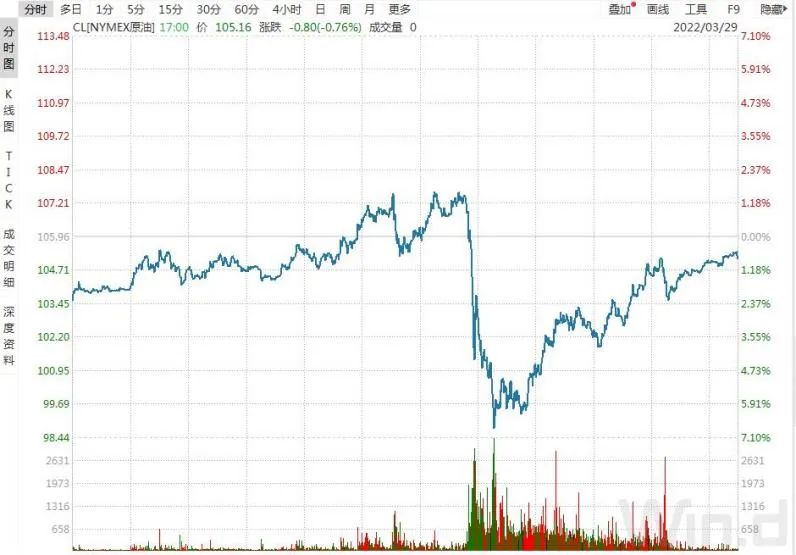

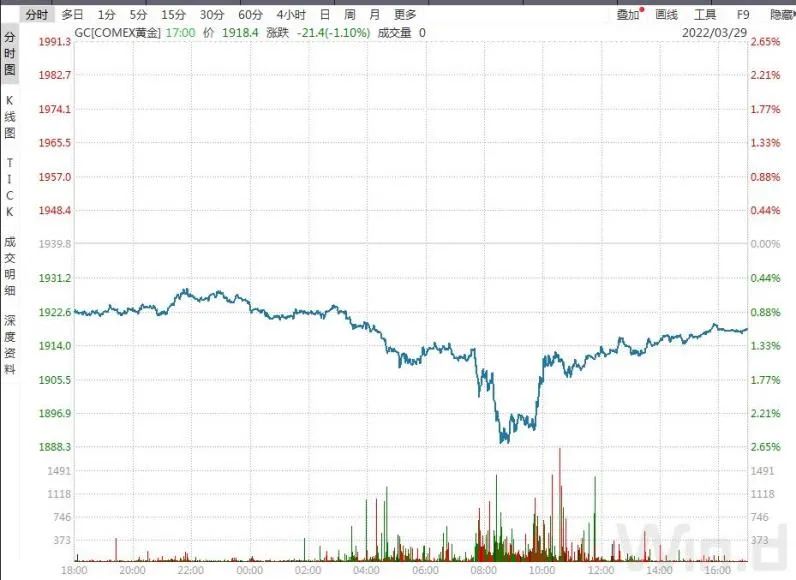

歐美股市集體大漲,創一個多月以來新高。截至收盤,道鐘斯工業平均指數漲0.97%,美國標準普爾500指數漲1.23%,納斯達克綜合指數漲1.84%。歐洲主要股指大幅收漲,德國DAX30指數指數漲2.79%。黃金、原油跳水。美油盤中一度跌超7%,跌破100美元/桶。金價創近兩周來的最低水準。

國際油價跳水,布油、美油由漲轉跌,美油一度跌破100美元/桶。美油2022年5月合約跌0.76%報105.16美元/桶,布油2022年6月合約跌0.85%報108.56美元/桶。

避險資產黃金也遭到拋售,現貨黃金跌破1900美元/盎司;COMEX黃金期貨收跌1.1%報1918.4美元/盎司,連跌三日;COMEX白銀期貨收跌1.14%報24.91美元/盎司。金價創近兩周來的最低水準。

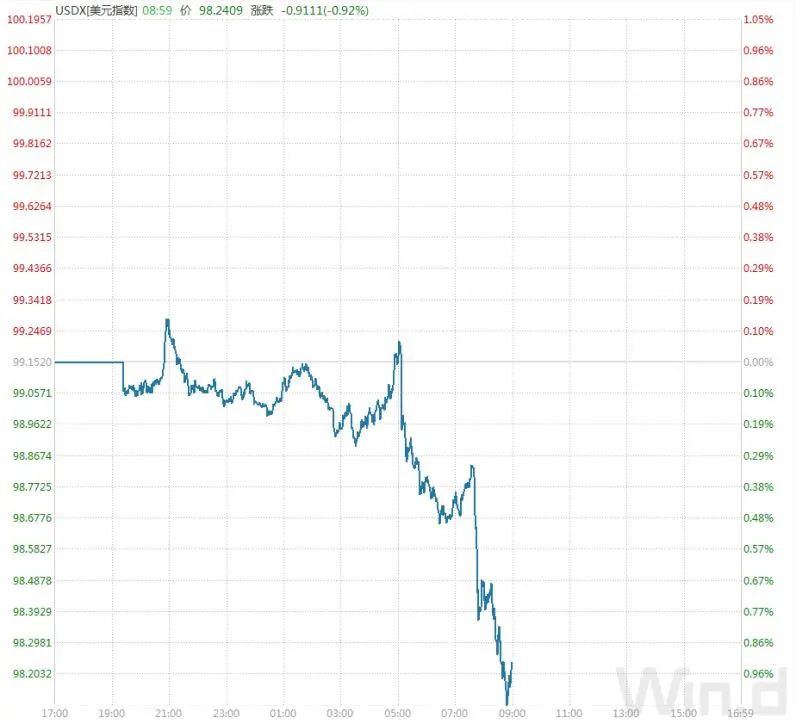

紐約尾盤,美元指數跌0.73%報98.4257,創近兩周新低。美元兌俄羅斯盧布跌近7%。

俄烏談判大門正逐漸敞開

據央視新聞,俄羅斯國防部副部長福明表示,俄國防部決定大幅減少在基輔和切爾尼戈夫方面的軍事行動。俄羅斯代表團團長梅津斯基在第五輪俄烏談判第一天的會談結束後表示,俄羅斯正在採取兩個步驟,來緩和與烏克蘭的衝突。俄總統普京與烏總統澤連斯基的會面可以與兩國外交部草簽和平條約同時進行。

券商中國援引英國金融時報報導,俄方不再要求烏國在停火談判中「去納粹化」、「去軍事化」,以及保護烏國境內俄語等停戰要求,並且允許烏國加入歐盟,換取其承諾永不加入北約。目前,俄烏準備在土耳其舉行新一輪談判,烏克蘭外交部長庫列巴3月28日表示,烏克蘭在土耳其與俄羅斯新一輪面對面談判的最大目標是達成停火。他還說,烏克蘭總統澤連斯基已經為談判設定了明確的紅線,也就是:不拿人員、土地或主權做交易。

全球市場風險情緒回暖

儘管債券收益率接近發出衰退預警信號,但投資者已經為經濟增長放緩和利率上升做好了準備。

股市指數最近幾周有所回升,收復了俄羅斯和烏克蘭衝突後的大部分失地。投資者最近對該事件表現出冷靜,儘管存在一些擔憂,包括數十年的高通脹、以及美聯儲自2018年以來首次加息等因素。

高盛(Goldman Sachs)表示,雖然今年年初市場可能一直在拋售,但散戶投資者最近有逢低買入跡象,並增加投資組合。

雖然標準普爾500指數(S&P 500)和納斯達克指數(Nasdaq)之前一直在下跌,但這兩個指數本月的漲幅非常顯著。高盛認為,當前的宏觀環境正在為投資者創造一個獨特的機會。

該銀行說,美國家庭今年將購買1500億美元的股票,許多家庭正在遠離債券和現金。高盛預測,一些其它國家投資者也將購買500億美元的美國股票。

“市場似乎進入了更舒服的週期,它不會阻礙經濟增長,股票市場仍然是投資者偏愛的地方。”State Street Global Advisors投資策略主管Altaf Kassam說道。

在盤前交易中,Tesla (NASDAQ:TSLA)股價上漲2%以上,週一該公司表示正尋求股東同意分拆股票後,該公司股價隔夜上漲了8%。石油公司股價上漲,馬拉松石油公司(Marathon Oil)、康菲石油公司(ConocoPhillips)和西方石油公司(Occidental Petroleum)股價上漲1%至2%。

不過,投資者正在密切關注債券市場,尋找許多人認為將出現衰退的跡象。在前一天,美國十年期國債收益率從週一的2.476%升至2.508%,美國二年期國債收益率從2.340%升至2.427%。

“雖然收益率曲倒掛置的情況比衰退多,但每次衰退發生時,你都可以發現收益率曲線倒掛,” Kassam說。

紐約聯邦儲備銀行(New York Federal Reserve)行長威廉姆斯(John Williams)將於3月29日晚些時候發表講話,投資者可能會從他的講話中尋找美聯儲加息方式的進一步線索。威廉姆斯上周說,如果經濟情況允許,他願意加息0.5個百分點。

投行預計美元仍有上行空間

過去一周,美元指數自3月中旬低點反彈,部分得益于美聯儲積極加息預期推動美國國債收益率跳漲。分析人士指出,美元近期的走勢還未完全跟上美債收益率,再加上地緣政治對全球經濟構成風險,美元短期內有望進一步走高。

美元指數期貨當前交投於98.70附近,自3月18日低點上漲約1%。隨著美債市場繼續消化對美聯儲今年將快速收緊政策以抑制通脹的押注,2年期美債收益率週二盤中觸及2.45%的三年新高,同時10年期美債收益率徘徊於三年高位附近。

荷蘭國際集團(ING)在一份報告中稱,市場大舉押注美聯儲將進行多次50個基點的加息,促使美國短期利率大幅上升(這通常是匯率變動的主要驅動因素),美元因此溫和受益。但該行表示,從短期估值來看,美元兌大多數G10貨幣看起來很便宜。該行的短期公允價值模型顯示,歐元兌美元被高估近2.5%,英鎊兌美元被高估約2%,美元兌加元被低估約2.7%。

ING表示,美聯儲對50個基點的加息持開放態度,顯然為美元升值釋放了一些重要空間,而到目前為止,這些空間僅被小幅消化,因此,即使利率預期沒有太大的上升空間,外匯市場最終也會趕上利率走勢。該行依然認為美元的風險平衡偏向上行,並預計美元指數將繼續向100關口攀升。

同樣看漲美元的還有丹斯克銀行(Danske Bank),該行的理由是,隨著烏克蘭危機對全球經濟造成進一步衝擊,美元將成為全球市場的明顯贏家。

在俄烏衝突升級之前,丹斯克銀行就已經對全球經濟前景感到不安,而戰事的爆發使得前景進一步惡化。該行稱:“這場戰爭對全球供應造成另一次負面衝擊,有可能演變成巨大的負面需求衝擊……戰爭的短期後果可能是美元進一步走強。”

該行補充稱,由於能源價格可能居高不下,各國央行為抑制需求過高而持續採取的鷹派措施只會增加經濟衰退的風險。最近美債收益率曲線的迅速趨平已經引發對美國經濟衰退的擔憂。

丹斯克銀行還表示,美國的表現將相對優於歐元區,預計美聯儲將以比歐洲央行更快的速度加息,這將為美元提供淨支撐。該行已將歐元兌美元12個月的預期從1.08下調至1.05。該匯率現位於1.1040附近。

此外,北歐聯合銀行(Nordea Bank)也認為,世界各地不同的緊縮週期是影響匯率走勢的一個關鍵因素,並且預期美元在第二季度仍將受到良好支撐。

不過,該行指出,隨著今年下半年美國經濟降溫,美聯儲加息帶給美元的優勢將會逐漸消失;與此同時,歐洲央行政策的逐步轉向和加息預期將有助於護衛歐元,預計歐元兌美元只有在再次出現強烈避險情緒時才會跌回1.08或更低的水準。該行預測,歐洲央行將在夏季結束淨資產購買,並在12月首次加息。“

該行稱,預計今年年底前歐元兌美元將向1.13靠攏,到2023年底將進一步漲至1.18。