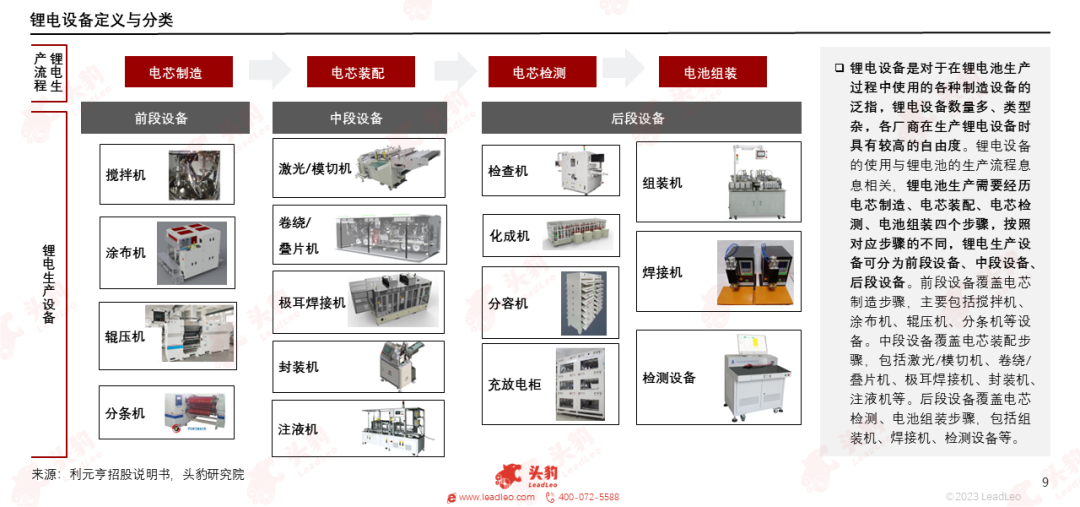

鋰電設備是對於在鋰電池生產過程中使用的各種制造設備的泛指。

隨著鋰電池在動力及儲能領域需求快速增長,中國鋰電設備行業市場規模不斷擴大,由2018年的367.1億元提高至2022年的941.4億元,年復合增長率為26.5%。

截至2023年4月,中國鋰電設備國產化率也已經達到90%以上,其中關鍵工序的裝備國產化率達到80%以上。

中國鋰電設備廠商業務覆蓋環節較廣,綜合實力較強。

隨著工業4.0時代的到來,智能化升級成為中國裝備制造業發展的必然趨勢,鋰電設備制造屬於高端裝備制造業,因此也遵循智能化的發展方向。

部署雲平台和智能控制設備可以有效的採集設備生產數據,鋰電設備企業可以通過雲平台實現智能化的生產管理,以達到降低經營成本、提高生產效率的目的。

鋰電設備行業產業鏈中哪個環節最為關鍵?鋰電設備行業未來的發展趨勢?鋰電設備行業運營商佈局?各自有何競爭優勢?

01中國鋰電設備行業綜述

鋰電設備是對於在鋰電池生產過程中使用的各種制造設備的泛指,按照對應的鋰電池生產步驟的不同,鋰電生產設備可分為前段設備、中段設備、後段設備。

1998年,中國鋰電裝備制造行業開始起步,但早期進口依賴嚴重;2013年,鋰電設備國產化率達到30%,鋰電設備市場進入快速增長期;2018年後,鋰電設備行業加速整合,市場份額進一步向頭部企業集中。

鋰電設備價值佔比中,前段設備、中段設備、後段設備分别佔比30%、40%、30%,截至2023年4月,中國鋰電設備國產化率也已經達到90%以上,其中關鍵工序的裝備國產化率達到80%以上。

隨著鋰電池在動力及儲能領域需求快速增長,中國鋰電設備行業市場規模不斷擴大,由2018年的367.1億元提高至2022年的941.4億元,年復合增長率為26.5%,預計2027年將增長至1,331.5億元。

02中國鋰電設備行業產業鏈分析

鋰電設備產業鏈上遊零部件眾多,鋼材為其核心零部件主要原材料;中遊鋰電設備廠商競爭者眾多,行業競爭激烈;下遊鋰電池應用領域中,動力領域佔比最大,2022年中國動力鋰電池出貨量為490GWh。

鋰電設備成本結構包括原材料、人工成本、制造費用,其中原材料佔比最大,在80%以上,但隨著核心零部件國產化率逐漸提升,原材料成本佔比呈現下降趨勢,人工與制造費用成本上升。

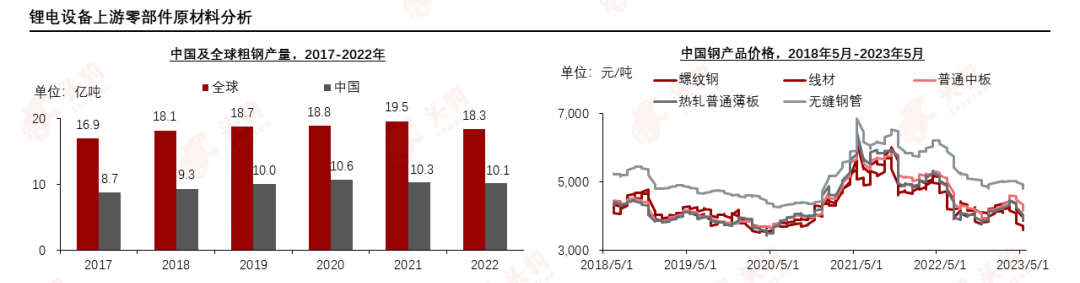

2017年至2022年,中國粗鋼產量經歷了持續上漲到逐年遞減的過程,但整體供給仍較為充足,可為鋰電設備行業提供穩定充足的原材料供應,鋼價的下跌也為中遊鋰電設備廠商釋放了更多的利潤空間。

鋰電設備廠商實行合格供應商管理制度,對供應商要求較高;其生產計劃絕大部分根據銷售訂單確定,做到以銷定產;從銷售模式來看,鋰電設備廠商通常直接與客戶簽訂銷售合同。

2022年,全球鋰離子電池出貨量958GWh,其中中國鋰離子電池出貨量658GWh,中國是目前全球最大的鋰離子電池生產和消費國,中國鋰電池企業在滿足國内消費市場的同時,紛紛出海拓展海外市場。

03中國鋰電設備行業驅動因素與發展趨勢

2022年,中國鋰電池出貨量結構中,動力鋰電池佔比最大,為74.4%,出貨量達到490GWh,受下遊新能源汽車需求增長的帶動,動力鋰電池的快速發展,同時為上遊鋰電設備的發展提供了強大的驅動力。

2022年,中國儲能鋰電池出貨量為130GWh,儲能鋰電池裝機規模佔新型儲能比重的94.4%,儲能鋰電池行業未來發展的增長點,也為鋰電設備行業的發展提供了新的驅動力。

隨著工業4.0時代的到來,智能化升級成為中國裝備制造業發展的必然趨勢,鋰電設備制造屬於高端裝備制造業,因此也遵循智能化的發展方向。

部署雲平台和智能控制設備可以有效的採集設備生產數據,鋰電設備企業可以通過雲平台實現智能化的生產管理,以達到降低經營成本、提高生產效率的目的。

04中國鋰電設備行業競爭格局

受鋰電及新能源汽車行業高速增長的帶動,中國鋰電設備行業參與企業數量眾多,競爭激烈。

經過多年發展,中國鋰電設備行業已孕育出實力強勁的頭部企業。同時,頭部企業通過與頭部鋰電池廠商合作來進一步加強競爭優勢抵抗風險。

文章來源:頭豹公眾號