新股消息 | 傳月之暗面有望最快6個月內在港上市 最新Kimi K3模型震驚全球AI圈

摘要:作者預計,特朗普將逐步實施關稅,中國通過中間國家或地區規避了大部分關稅,預期的通脹波動並未實現,惟由於商業投資受到不確定性打擊,美國經濟增長放緩。

本文將通過深入探討關稅,來瞭解2025年最具吸引力的宏觀資產類別。首先,如果關稅最終並未引發通脹,反而對(經濟)增長產生負面影響呢?其次,如果特朗普在上半年先集中實施會造成短期痛苦的政策,然後在下半年減稅呢?市場共識對此毫無準備。

讓我們來梳理一下「反通脹關稅」概念背後的邏輯。

美國新任經濟顧問委員會(CEA)主席Steve Miran就此發表了一篇論文述——我簡要總結下。其主要觀點非常簡單:

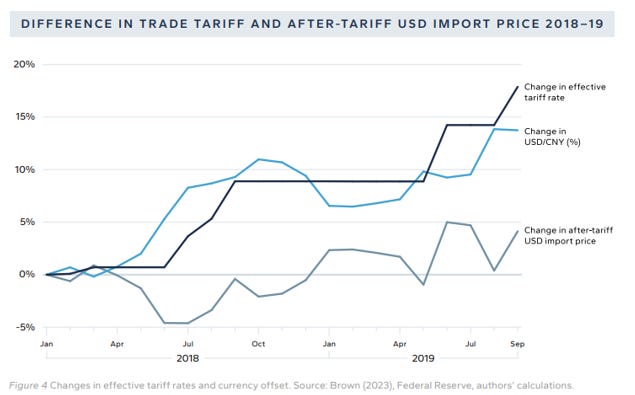

- 特朗普第一任期內,美國政府將中國進口商品的有效關稅稅率提高了18%。

- 在同一時期,美元兌人民幣匯率升值了14%(USD/CNY)。

- 這基本上意味著,加征關稅後,以美元計價的中國進口商品價格幾乎未變。

只要美元升值,美國消費者就不會因關稅而感到太大的通脹壓力:

關稅vs美元和通貨膨脹的相關性

然而,我們也知道,關稅對商業信心、投資和增長都有負面影響。

即使關稅是談判策略,其傳遞的信息也很明確:如果你想在美國出口產品,就需要重新思考你的商業模式或削減利潤。

此外,眾所周知,超級強勢的美元會拖累美國企業的盈利增長:

美元vs SPX

美國公司約60%的收入來自美國以外地區,而美元走強無助於盈利。

上圖證明,1996-2001年和2021-2023年期間就是這樣:美元持續升值(橙線下降)緩慢但確實削弱了美國公司的收益增長(藍線)。

假設受到美國關稅打擊的國家會毫不抵抗地接受貨幣貶值,那麼有理由相信,關稅可能不會引發通脹,但會對增長產生負面影響。

但我們能肯定中國不會反擊嗎?

中國為什麼不試圖穩定本國貨幣,而向美國輸出一些通脹和痛苦呢?

讓我們站在中國政策制定者的角度來思考這個問題。

我們有三個選項:

1)接受打擊:讓人民幣貶值

2)反擊:通過拋售美元外匯儲備來保護人民幣,並反擊美國

3)打持久戰

我認為中國會選擇3:打持久戰。我的意思如下。

中國政策制定者不需要面對選舉,惟特朗普政府需要——2026年美國中期選舉。

中國可能不會選擇極端做法(1或2),而是決定採取一項依靠兩大支柱的長期戰略。

A)允許人民幣穩步貶值,並在必要時通過財政刺激來彌補缺口

從政治角度來看,中國有能力打持久戰,因此他們可能會選擇在人民幣全面貶值和通過拋售美元儲備竭力保衛本幣之間走中間路線。

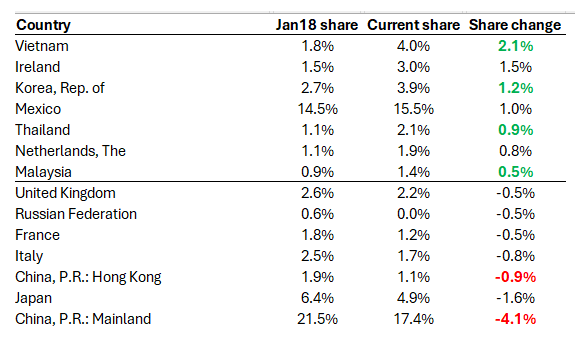

B)繼續利用「中間商」來規避關稅

我們測試了一個有趣的假設:中國是否利用「友好鄰國」作為中轉站,將商品運入美國,以規避關稅?

自2018年特朗普政府首輪關稅生效以來,中國大陸加上香港特區現在對美國的出口量比關稅實施前減少了5%。

但與此同時,越南、南韓、泰國和馬來西亞都增加了與美國的貿易往來。

這是巧合嗎?還是中國試圖通過「中間商」將出口商品轉運到美國,以規避部分關稅?

按國家劃分的份額變化百分比

市場共識堅定地認為關稅將是:

- 一個重大的宏觀事件

- 僅對世界其他國家產生負面影響(美國增長例外論將繼續)

- 增加美國通脹的不確定性

我認為,市場共識的以上所有預測都有可能失策。

我預計,特朗普逐步實施關稅,中國通過中間國家或地區規避了大部分關稅,預期的通脹波動並未實現,惟由於商業投資受到不確定性打擊,美國經濟增長放緩。

鑒於當前的定價,這種情境下最具吸引力的資產類別將是債券。

我們的模型顯示,未來12個月內聯儲局加息(!)的期權隱含概率為40%。這一概率相當高,顯示出人們在債券前端市場推高了鷹派定價的程度。

不僅如此:收益率曲線已經呈現熊市陡峭化,長期端也注入了期限溢價。

在聯邦基金利率為4.25%的情況下,聯儲局加息而非降息的門檻很高,而10年期國債收益率為4.60%(=正息差),在此情況下債券看起來很有吸引力。

尤其是,如果你認為美元走強將放緩企業收益,並且關稅的宏觀影響可能被誇大時。

--------

快速解鎖美股估值,輕鬆查詢環球股市估值、基本面。按此領取折扣,提升2025年選股勝率,又快又輕鬆。

編譯:劉川