擁有漫威和星戰的全球最大媒體和娛樂公司迪士尼(DIS.US),公佈了去年11月高層大變動之後的首份季度業績。

這份業績之所以備受關注,是因為2022年11月公司前任首席執行官鮑勃·查佩克(Bob Chapek)突遭撤換,由2005年至2020年期間掌舵的羅伯特·伊戈爾(Robert Iger)重掌帥印,這份業績多少會對迪士尼未來的發展計劃有所啓示。

另一方面,在矽谷科技企業紛紛高喊裁員和削減成本之際,擁有22萬員工的迪士尼是否也會遵從市場趨勢。

業績超預期,股價盤後大漲

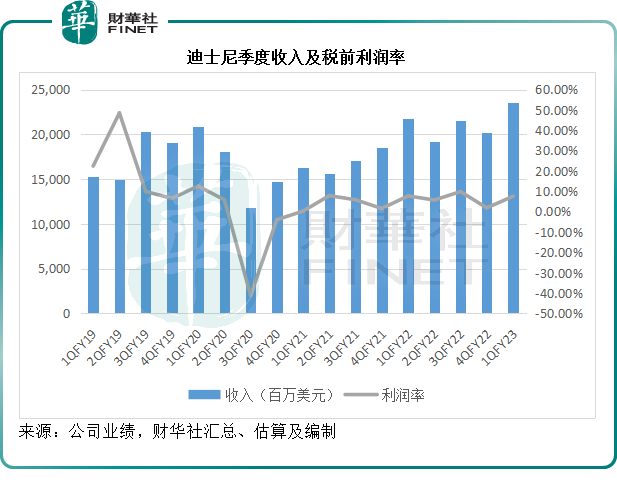

迪士尼截至2022年12月31日止的2023財年第1財季業績顯示,收入為235.12億美元,同比增長7.76%,高於市場預期的233.9億美元;持續經營業務的稅前利潤同比增長5.04%,至17.73億美元;財華社據此估算,持續經營業務的稅前利潤率或為7.54%,較去年同期下降0.2個百分點。

季度持續經營淨利潤則按年增長11%,至12.79億美元;扣除非持續性款項後的每股攤薄利潤為0.99美元,低於去年同期的1.06美元。季度自由現金流出由去年同期的11.9億美元,擴大至21.55億美元,主要因為期内經營活動淨流出大增,同時用於遊樂園、度假村和其他物業的投資有所擴大。

不過,其業績處於該公司提供的預測區間高位水平,且也高於市場預期,因此在公佈業績的盤後交易時段,迪士尼股價大漲5.42%。

在業績發佈會上,迪士尼的管理層提到了大家都關心的幾項重點:

1)戰略重組;2)節省55億成本;3)在媒體和授權業務方面,精簡模式實現可持續增長和提升盈利能力;4)遊樂園業務則進一步改善客戶體驗和打造内容,為未來的強勁增長奠定基礎;5)期望通過以上的成本優化和效率提升措施,在2023年末之前恢復派息。

戰略重組

迪士尼提出了以下幾點戰略優化措施:

1)重組領導層結構,將更多決策工作交到創意團隊的手上;

2)推行成本削減以及精簡組織結構,以提升生產效益;

3)實現DTC(直接面向顧客)業務的可持續增長和提升盈利能力;

4)提供更多價值和靈活性,改善遊樂園的客戶體驗;

5)將更多的重點放在核心品牌和特許權;

6)讓平台觸達更廣闊的受眾,優化内容價值。

財華社認為有幾點是迪士尼最為關注的:成本、内容、更專注於核心品牌和授權業務。戰略重組的目的是優化未來增長、盈利能力及價值創造。

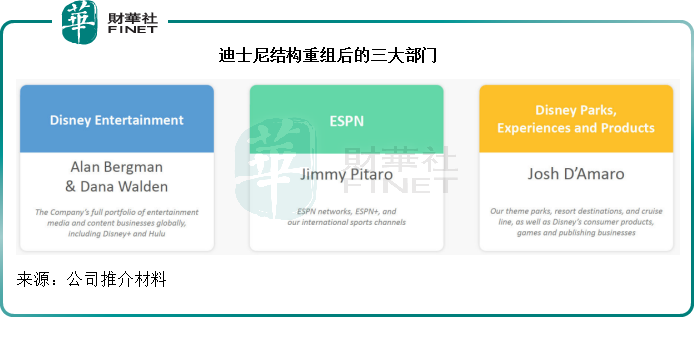

將原來的兩大業務拆分為三項,實行責任制

在戰略重組中,該公司強調責任制、成本效益和創意,落實到具體措施上,迪士尼將原來的兩大項業務分為三項——從迪士尼媒體和娛樂分銷分部將體育矩陣ESPN拆分出來形成一個獨立部門——即從原來的迪士尼媒體和娛樂分銷分部(DMED)和迪士尼樂園、遊玩及產品分部(DPEP)兩大分部,拆分為迪士尼娛樂業務、ESPN業務和迪士尼樂園、遊樂服務和產品分部,立即生效,見下圖。

迪士尼娛樂:負責公司全球所有娛樂媒體和内容業務組合,包括Disney+和Hulu;

ESPN:ESPN網絡、ESPN+和國際體育頻道;

迪士尼樂園、遊樂服務和產品:主題公園、度假區和郵輪,以及迪士尼的消費者產品、遊戲和出版業務。

並且明確了這三大核心業務部門的領導層,將擁有經營控制權,並且要對部門的表現和業績負責。

提升成本效益

迪士尼提到,這次重組的目的是提升成本效率、協作和精簡化,以更有效地運營業務,提升盈利能力。

當前的目標是節省55億美元成本,包括:

-預計削減年化非内容開支(銷售及行政開支和其他經營支出)約25億美元:該公司預計2023財年節省10億美元或可助其2023財年分部經營收益將實現高單位數增長,其餘則在2024財年全面實現。

-還有大約30億美元的年化非體育相關内容支出的縮減,預計可在未來幾年實現。

資本開支方面,迪士尼表示將繼續投資於全球遊樂園和服務體驗,以及迪士尼其他資本項目,預計2023財年的總資本開支將合共達到60億美元。

值得注意的是,在公佈業績之後,迪士尼宣佈了7,000人的裁員計劃。

財華社留意到,截至2022年10月1日,迪士尼合共有22萬員工,其中美國員工有16.6萬,外國業務聘用的員工為5.4萬。這些員工當中,大約有78%為全職員工,15%為兼職,7%為季節性聘用的員工。裁員7,000人,或大約相當於其員工總數的3.2%。

這項裁員計劃是其節省成本計劃的一項内容。

計劃恢復派息

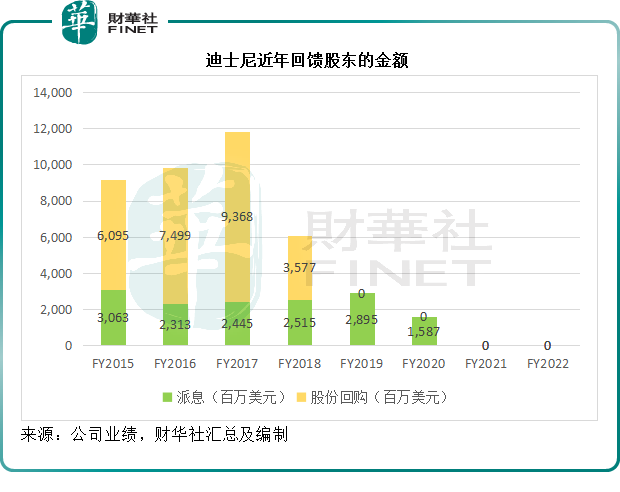

投資者要求回歸的新任CEO伊戈爾恢復派息。

財華社留意到,在疫情之前,迪士尼一直都派發股息,見下圖。在2015財年至2018財年,該公司甚至還大力回購股份,以2017財年為例,包括派息和回購在内,迪士尼向股東回饋118億美元。

只不過,2020年初爆發疫情之後,迪士尼的利潤大幅下滑,甚至在2020財年遭受虧損,自由現金流也顯著下降,因而暫停派息。不過隨著疫情後經濟重啓,消費者旅遊需求反彈,尤其中國疫情防控措施優化後,上海迪士尼樂園和香港迪士尼樂園流量有望恢復,或推動其收入增長。

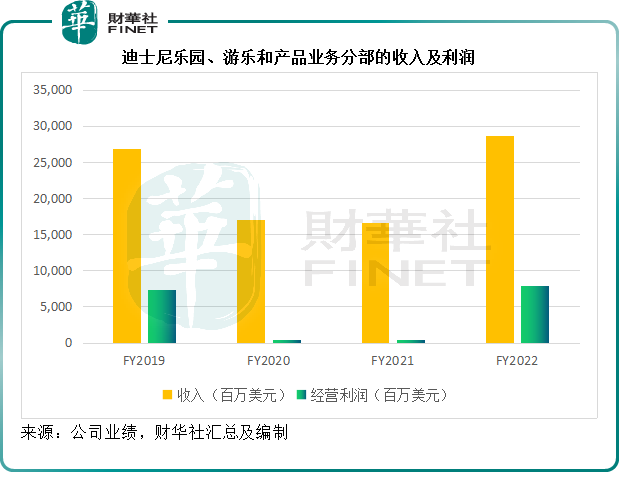

在截至2022年10月1日止的2022財年,迪士尼樂園、遊樂和產品業務分部的收入及利潤已經恢復增長,見下圖。截至2022年12月31日止的2023財年第1季,該分部的經營利潤亦由去年同期的24.5億美元增至30.53億美元,覆蓋了媒體和娛樂分部的虧損。

該公司表示,隨著資產負債表的鞏固,以及成本削減措施的執行,其有望在2023日歷年恢復派息。

總結

在匯報業務分部重組之前,迪士尼的匯總業務總體劃分兩大類:迪士尼媒體和娛樂分銷分部(DMED),以及迪士尼樂園、遊玩及產品分部(DPEP),現在將DMED中的ESPN業務單獨列出,因而生成三項。

迪士尼媒體和娛樂分銷分部(DMED)包括該公司的全球電影的電視劇内容制作及分發活動。其内容主要通過三條業務線進行分發:節目矩陣、直面消費者(DTC)和内容銷售/授權。

1)節目矩陣:包括ABC、Disney、ESPN(迪士尼持有80%權益,赫斯特媒體集團持有另外的20%)、FX頻道、主要面向18歲-34歲觀眾的Freeform頻道、美國國家地理品牌(迪士尼持有73%權益,美國國家地理學會持有27%權益)、Fox(福克斯電視台)、Star品牌電視網絡等,以及A+E電視網絡的50%權益:

2)直接面向消費者業務:Disney+、Disney+Hotstar、ESPN+、Hulu和Star+等直接面向消費者的視頻流服務。

Hulu是一家基於訂閱的DTC服務供應商,通過該公司多個工作室以及第三方授權方制作/獲取大眾娛樂内容。Hulu的收入主要來自訂閱費和廣告銷售。迪士尼持有Hulu的67%權益,及其全面經營控制權,NBC環球(NBCU)則持有剩餘的33%權益。2019年,迪士尼增持Hulu的股份,自此之後將Hulu的業績合並到其業績中。

3)内容銷售/授權:包括向第三方電視及訂閱/廣告視頻點播服務商銷售/授權電影和電視内容、影院發行、家庭娛樂内容分銷(DVD、藍光光碟和電子家庭視頻授權)、音樂發行、舉辦和授權百老匯及全球直播娛樂節目。

此外,内容銷售/授權業務還包括:天行者音效(Industrial Light & Magic)和工業光魔(Skywalker Sound)兩家處理音效和視覺效果公司的制作後服務,美國國家地理雜志及線上業務,以及於Tata Play Limited的30%權益,後者在印度經營面向家庭的衛星分發平台。

在疫情之前的2019財年,迪士尼媒體和娛樂分銷分部(DMED)分部貢獻了其總收入的61.52%,但由於經營成本相對較高,分部利潤僅佔了迪士尼合計分部經營利潤的50.70%。而在疫情之後的2022財年,該業務分部的收入佔比為65.72%,經營利潤佔比則只有34.78%,分部利潤率只有7.66%,遠低於遊樂園、遊樂和產品分部的2022財年分部經營利潤率27.54%。

第二大項業務是迪士尼樂園、遊玩及產品分部(DPEP):世界各地的主題遊樂園和度假區,包括香港迪士尼度假區(持有48%權益)和上海迪士尼樂園(持有43%權益),以及向第三方授權IP經營的東京迪士尼度假區;迪士尼郵輪,迪士尼度假俱樂部,國家地理旅行(National Geographic Expeditions)(持有73%權益),迪士尼旅遊,以及位於夏威夷的迪士尼度假村及水療中心Aulani。

此外,還有迪士尼的名稱、卡通人物、可視化内容、文字内容和其他IP授權,通過線上、零售和批發渠道銷售品牌商品,以及開發和出版書籍、漫畫和雜志。

受疫情影響,迪士尼樂園、遊玩及產品分部(DPEP)的收入及利潤在疫情的2020財年和2021財年顯著下滑,但是在2022財年顯著回升。正如前文提到的,該業務分部在經營正常時,利潤率要顯著優於媒體和業務分銷分部。

隨著内地放開,内地遊客回升,或帶動其世界各地遊樂園的收入增長。

見上圖,2023財年第1季的收入要高於過去六年,更遠高於疫情之前。其中,廣告收入、訂閱費、合作費是主要的收入來源,來自媒體和娛樂分部,訂閱費收入從2020起大增,主要因為2019年11月推出Disney+以及合並了Hulu的業績。

2023財年第1季,其廣告收入按年下降11.01%,反映廣告主面對經濟前景不明朗,縮減廣告開支的影響,主要依賴廣告收入的社交平台Meta (META.US),12月財季的廣告收入也按年下降4.24%,迪士尼廣告收入下降實屬意料之内。

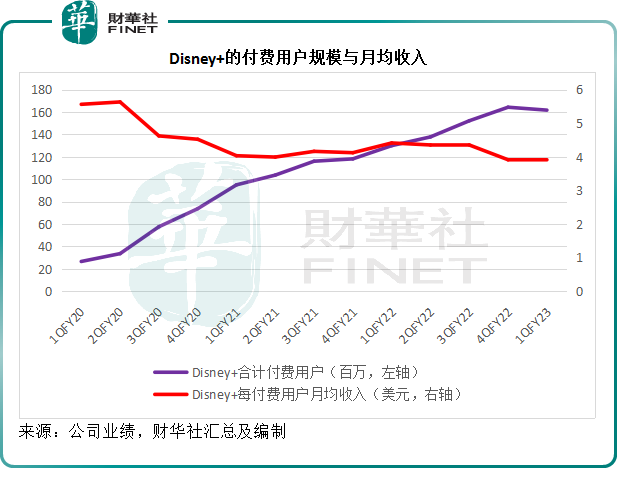

訂閱費收入則按年增長17.84%,至42.4億美元,不過其付費用戶有所回落,或與失去印度板球超級聯賽的流媒體版權有關。2022年12月末,Disney+的合計付費用戶數量較上季減少260萬,至1.62億。

見下圖,Disney+的付費用戶規模增速回落,而每付費用戶月均收入則跌幅收窄。

值得留意的是,迪士尼於12月8日在美國推出帶廣告的Disney+基本版,應對付費流媒體奈飛(NFLX.US)添加較便宜含廣告套餐的挑戰。

兩虎相鬥,有可能兩敗俱傷。

迪士尼能不能在與奈飛的爭鬥中領先,或許最終還是取決於其内容的質量,這正是管理層在戰略重組中將更多重點放在内容與品牌授權業務的用意。提升媒體和娛樂業務分部的收入及盈利能力,配合遊樂園業務的復蘇(中國業務以及内地遊客到訪迪士尼世界各地樂園的預期),帶來雙重增長,或許才是迪士尼想要達到的效果。