馬斯克宣布建立「Terafab」以實現特斯拉和SpaceX晶片生產內部化

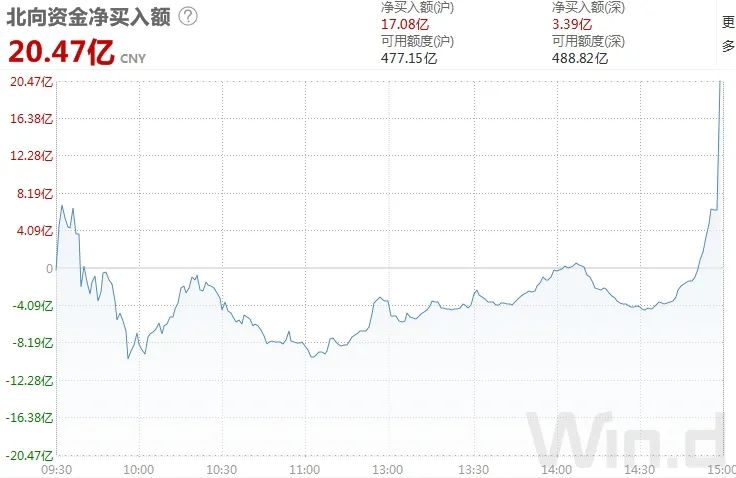

週一(2月28日),A股震盪回升,三大指數全線收漲,市場成交額超9500億元,此前連續3個交易日超萬億。上證綜合指數收漲0.32%報3462.31點,深證成份指數漲0.32%報13455.73點,創業板指數(價格)漲0.89%報2881.31點。北向資金尾盤大幅進場掃貨,全天淨買入20.47億元。

煤炭、有色等資源股走強

週一,海運板塊上漲5.79%,表現居首,煤炭、基本金屬等資源股集體走強,板塊整體漲幅均超過2%,發電、半導體等行業表現靠前。

MSCI指數調整3月1日生效

週一,北向資金淨買入20.47億元。連續兩日淨買入。外資尾盤出現搶籌行情,收盤前三分鐘買入金額超過10億元。

盤後資料顯示,三峽能源、紫金礦業、贛鋒鋰業分別獲淨買入3.65億元、2.44億元、1.69億元。中國平安淨賣出額居首,金額為4.41億元。

值得注意的是,MSCI指數季度調整3月1日收盤後生效。在本次調整中,MSCI中國指數新納入10只標的,分別為中國能源建設 (HK:3996)、華潤微電子、三峽能源、中偉股份、大秦鐵路、格力電器、陸金所ADR、容百科技、杉杉股份、天合光能。

MSCI中國指數本次新剔除了4只中國股票,均不涉及A股。剔除的股票包括聲網ADR、中國有贊 (HK:8083))、宇華教育 (HK:6169)、世紀互聯ADR。

資金湧入基建、證券、軍工ETF

證券、基建、軍工相關ETF受到資金青睞。截止2月28日收盤,今年以來國泰中證全指證券公司ETF淨流入51.04億元,廣發中證基建工程ETF淨流入42.28億元,國泰中證軍工ETF資金淨流入17.89億元。

業績預告印證行業週期冷暖

截至2月28日收盤,滬深兩市已有2566家A股公司披露2022年一季度業績預告。其中,有1487家公司預喜(包括略增、扭虧、續盈及預增),占比58%,其餘1079家公司則因種種原因出現略減、首虧、續虧及預減。在預喜公司中,有848家公司淨利最大增幅超過100%,占比為33.05%。

Wind梳理上述業績預告顯示,半導體、家庭與個人用品、材料、銀行、零售等6大行業在一季度表現搶眼,整體預喜率均超七成。

機構看後市

中金公司表示,展望後市,目前政策底已經相對明確,一月份超預期的信貸社融資料進一步確認“政策底”,如果地緣、疫情等不再繼續超預期,“情緒底”有望逐步確認,後續隨著穩增長政策逐步落地,“增長底”也可能在一季度到二季度左右逐步出現,後續對大市無須過度悲觀。從結構上看,成長股在前期的大幅回檔中風險已經有所釋放,逐步在進入“逢低吸納”的階段;“穩增長”板塊波動加大,但後續可能仍有表現空間。而整體來說,市場風格相比前期“穩增長”跑贏,有可能逐步向相對均衡的階段過渡。

中信證券研報稱,地緣風險衝擊的高點或已過,風險擾動主要體現在情緒層面,3月將進入穩增長政策初步效果觀察期,預計後續政策將持續加碼並進入集中發力期,A股“三底”已依次確認,建議保持較高倉位,緊扣穩增長主線,堅持行業和風格兩個維度的均衡配置,圍繞“兩個低位”佈局。

華泰證券認為,當前A股較便宜,紅利指數、創業板指、中證500幾類不同資產的隱含風險溢價處於12年以來98%、73%、98%分位數;美聯儲收水、全球滯脹、俄烏戰爭三個負面因素之間相互牽制,不構成對A股持續壓制。維持能源央企底倉,佈局泛電力鏈,3月配置:1)能源央企仍是避險+進攻雙屬性的底倉配置;2)佈局電新製造牽頭的“泛電力鏈”,關注賽道股修復。

興業證券表示,市場迎來階段性修復。當前,隨著市場對美聯儲加息的恐慌有所緩解,交易擁擠度降至歷史低位,主力資金提前回流加倉,ETF增量資金持續流入,醫藥、“新半軍”等板塊引領市場階段性修復。但短期內“V型”反轉的概率不大,3月仍是重要觀察視窗。1、美聯儲加息落地及美債利率走勢。2、國內方面,3月4日兩會也即將召開。3、3月中下旬,一方面,熱門賽道景氣度指標,如新能源車銷量、一季報前瞻等資料將陸續發佈。另一方面,國內1-2月經濟、金融資料也將公佈,並成為市場判斷前期“穩增長”效果以及預判後續政策節奏和力度的重要依據。4、俄烏衝突進展以及油價等大宗商品價格走勢。