隔夜美股 | 特朗普稱美國將“狠狠”打擊伊朗 道指創去年4月來最大單日跌幅 美光科技(MU.US)跌9.9%

1月25日(週二),A股全線回檔,兩市上漲個股不足300家,萬得全A創半年來最大單日跌幅。

烏克蘭危機和美股近期波動加大因素,打壓了市場風險偏好;A股業績預告進入密集披露期,以及春節臨近因素,進一步影響了投資者做多熱情。

業內認為,此輪週邊市場動盪並不會干擾到 A 股的基本面預期。而未來兩天,美聯儲即將召開議息會議,會議或將成為市場靴子落地的重要時點。“市場底”漸行漸近,“情緒底”即將到來。

另外,值得注意的是,對比此前A股市場大幅下跌後的市場表現來看,去年7月份大跌後呈現V型反轉的走勢。

上漲個股不足300家

截至1月25日收盤,上證綜合指數跌2.58%報收於3433.06點;深證成份指數跌2.83%報收於13683.89點;創業板指數(價格)跌2.67%報收於2974.96點,萬得全A總成交9214億。

從1月25日板塊表現來看,所有板塊悉數下跌,其中,傳媒、綜合、煤炭、電腦、通信等板塊跌幅超過4%,位居板塊跌幅榜前列。

從個股表現來看,4300多隻個股下跌,上漲個股不足300家,跌停股亦超過50家,市場情緒低落。

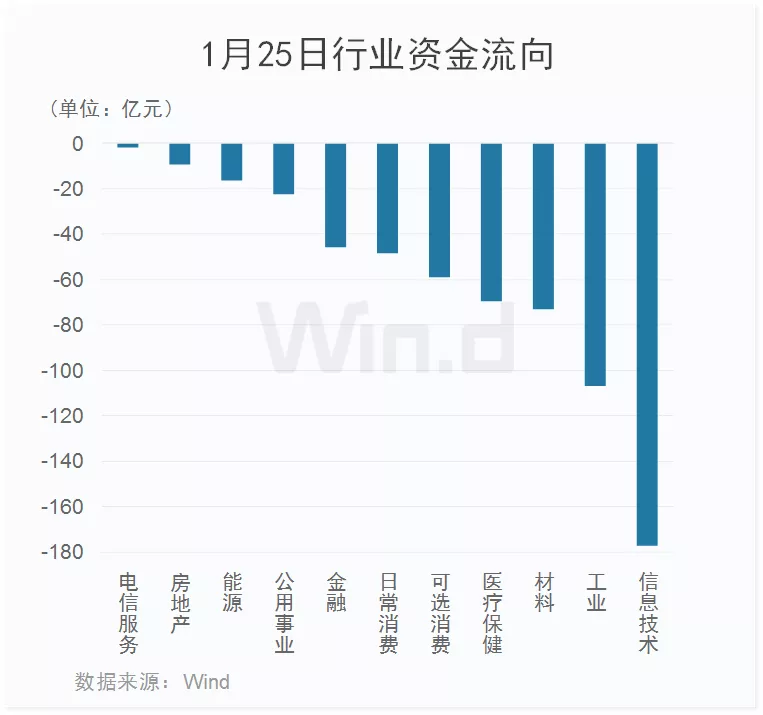

從1月25日行業資金流向來看,主力資金淨流出600多億元,所有行業淨流出,其中資訊技術板塊淨流出額超過170億元,位居首位;工業、材料、醫療保健、可選消費等板塊淨流出額亦較高。

1月25日,北上資金淨賣出35.74億元,本周淨賣出1.22億元。

3大原因導致大幅調整

市場為何在此時突然出現大幅調整,這裡面的影響因素可能是多樣的。

原因1:週邊市場劇烈動盪

一個重要因素是近期週邊股票市場陷入劇烈動盪。

就在當地時間週一,歐洲股市大跌,俄羅斯股市盤中一度重挫逾10%,而美股當天也劇烈震盪,道指盤中一度狂瀉逾1000點。

進入西曆2022年之後,全球股市相繼進入調整模式,波動幅度明顯加大。

據統計,西曆2022年初至目前,美股納斯達克指數指數跌幅已超過10%。A股市場之外、亞太其他股市近期跌幅亦加大,僅2021年表現弱勢的港股相對堅挺。

華夏基金分析稱,1月25日市場調整,外部風險仍是重要主因,特別是近日烏克蘭危機有所升級,從全球範圍來看,投資者避險情緒顯著升溫,地區危機形勢短期正在波及包括農產品、工業金屬、股票和債券等主要資產價格,對A股市場風險偏好也帶來負面衝擊。

原因2:業績預告進入密集披露期

A股市場陷入連續調整,甚至擴大跌幅的另一個背景是,近期A股上市公司2021年報業績預告進入密集披露期,市場對一些可能出現的業績爆雷的公司產生一定擔憂。

就在1月25日,包括順鑫農業、旗天科技、天舟文化在內的多檔股票集體重挫,這些公司剛剛發佈的2021年業績預告顯示,其預計業績大幅下降或大幅預虧。

原因3:春節臨近因素

臨近春節假期,A股休市時間長達一周,出於避險考慮,部分資金或選擇暫時離場。

中歐基金認為,本周為春節前最後一個交易周,國內A股市場在節日前往往出現成交萎縮的現象,在當前市場風格轉向和機構投資者再配置之下,市場資金面的下滑容易放大節前的潛在波動率。雖然國內寬鬆政策在不斷向市場傳遞信心,但實質性措施的傳導可能仍需要一段時間才能顯現成效。

週邊市場動盪不改A股基本面

華夏基金表示,年初以來,受海外加息預期影響,美債收益率持續走高,同時疊加地緣政治風險發酵,海外市場大幅波動,美國三大股指中,道鐘斯、納斯達克、標普500開年以來分別下跌5.4%、11.4%、7.5%。在全球資本流動加快的趨勢背景之下,A股與美股存在著一定的共振走弱的風險。受此影響,近期市場情緒轉弱,風險偏好顯著收縮,上證綜指年初以來下跌5.68%,高估值賽道個股跌幅明顯,穩增長相關領域反而相對抗跌。

渤海證券的策略觀點認為,此輪週邊市場動盪對 A 股的影響更偏情緒,並不會干擾到 A 股的基本面預期。因而判斷其影響更主要是暫時性的,對此投資者不必過度擔憂。

該機構認為,未來兩天,美聯儲即將召開議息會議,預計無論提前加息與否,市場對海外流動性的收緊已有預期,此次會議的召開將使市場對加息路徑預期更為明朗,會議或成為市場靴子落地的重要時點。綜合考慮 A 股已經回落至底部區域,A 股的性價比已經顯著提升,建議投資者考慮適時逆勢增大配置力度。

上次大跌後出現深V走勢

1月25日,萬得全A大幅下跌3.01%,僅次於2021年7月27日的3.03%,與此同時,成交額連續三天跌破萬億關口,對於市場的大幅下跌,未來市場走勢又將如何呢?

通過對比去年7月27日大跌後的市場走勢來看,7月28日,市場大幅低開後探底回升,隨後,市場迎來了一波反彈行情。

此次市場連續大幅下跌,主要是對海外市場不確定性的擔憂以及疊加節前避險心態所致,因此海外市場表現對近期A股走勢仍有一定影響,未來市場能否複製前期走勢仍有待觀察。

經歷了本輪調整之後,各主要指數悉數跌破年線。年線就是一般所指的250日均線,被認為是牛熊分界線。歷史上,上證指數跌破年線後怎麼走?

據證券時報統計,2019年以來,上證指數數次跌破年線,後市均能快速收回。而從歷史資料來看,調整的概率相對更高。(同一個月多次跌破年線只算首次),2000年以來上證指數合計有44次跌破年線。

此前43次跌破後5日、20日、60日、120日上證50指數平均漲跌幅分別是0.29%、 -0.21%、-1.74%和-4.18%,上漲概率分別是60%、46.51%、40.47%和40.47%。

對節後市場不必悲觀

多數機構對節後市場並不悲觀,認為A股具有自身運行節奏。

中金公司表示,未來伴隨“穩增長”政策持續出臺、前瞻指標可能改善和經濟增長逐步企穩,市場情緒也有望修復。風格方面,“穩增長”仍是未來的階段主線,成長風格大幅殺跌空間也可能相對有限,“穩增長”風格可能會持續到一季度末。

中信建投證券策略團隊表示,春節後市場風險偏好或改善,新基金發行有望回暖,美聯儲下周FOMC會議若使加息預期利空出盡,則有望在節後形成有利時間視窗。建議投資者珍惜把握即將來臨的反攻行情。

行業配置上,中信建投證券認為,後續反攻階段市場風格將相對收斂。“穩增長”行情尚能演繹,絕對收益也仍有空間,但去年12月以來,“穩增長板塊”相對成長風格的相對收益差已達上限水準,其相對優質成長股或難再有顯著超額收益。

中信證券表示,“情緒底”即將到來,預計市場資金將恢復流入,“市場底”漸行漸近,建議繼續緊扣“兩個低位”佈局藍籌,迎接上半年行情起點。