隔夜美股 | 道指重挫逾760點創年內新低 現貨黃金大跌3.69% 比特幣跌超4%

“要是十年前買了房就好了。”這句話總能時不時從身邊朋友口中聽到,對此,我總會表示,房地產投資紅利已經錯過了,就不要錯過權益資產的時代了。

先來看一組數據。

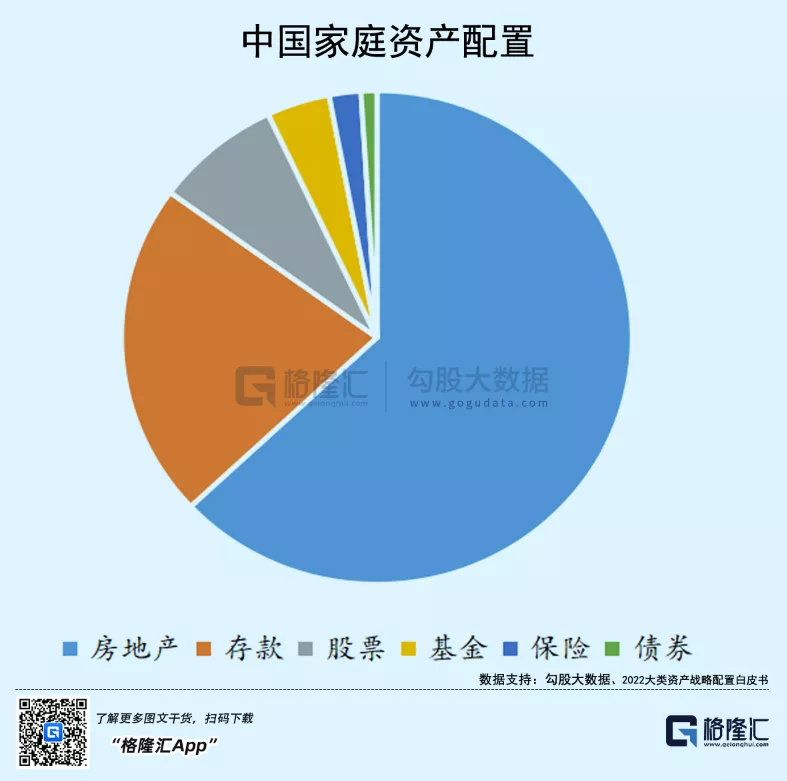

根據《2022大類資產戰略配置白皮書》資料,中國家庭房地產資產配置占比約為60%,而金融資產僅約20%。相比於美國家庭資產配置中房地產的30%和金融資產的40%,我國居民資產配置存在顯著的改善空間,也即房產投資向金融資產轉移。

而自2018年的資管新規落地後,剛性兌付被打破,信託、銀行理財等收益率和規模持續下降,進一步刺激了權益市場的繁榮。

據中國證券投資基金業協會資料顯示,截至2021年11月末,我國公募基金管理總規模25.32萬億元,其中權益類基金(股票型基金和混合型基金)規模8.47萬億元,相比於2018年年末上漲了6.28萬億元,增幅達到了186.76%。

究其根本,這是我國經濟發展由房地產轉向新興產業、高端製造和現代服務業等產業所決定的,而這些代表著未來轉型方向的產業,相比於債務性融資,更適合依靠股權融資來孵化,而這個趨勢在未來仍會延續。因此,我們可以看到政策上推行註冊制、提升直接融資比例等一系列舉措,為經濟轉型提供更好的金融市場環境。這也就是支撐當下正進入權益投資時代的底層邏輯。

那麼我們又該如何把握這樣的趨勢?

1.投資正在變難

剛進入2022年,資本市場就連連遭捶。開年至今9個交易日,大盤跌多漲少,上證指數累計下跌3.26%、深證成指累計下跌4.76%、創業板指更累計下跌6.12%。股市投資似乎正在由前兩年的簡單模式變為困難模式。

這與當下市場整體的環境密不可分。

首先,疫情的反復使得消費、出口、投資都面臨著不小的挑戰,宏觀經濟修復的預期打了折扣。儘管全球疫苗接種在穩步推進,相關藥物研發也有突破,但病毒變異的不確定性始終存在,近期出現的奧密克戎變異病毒表現出了更強的傳染性,強化了全球疫情防控的難度,給不少行業復蘇蒙上了一層陰影。

更有甚者,美國加息預期走強正在給全球市場關緊水龍頭。從美聯儲12月的會議紀要,到鮑威爾的鷹派發言,都在反映一個趨勢,美國的通脹已經逐漸到了美聯儲難以忍耐的水準。而這對於全球市場,尤其是新興市場來說,資本外流與貨幣貶值的壓力開始上升,資本市場更是直接承壓。

也就是說,雖然中國的權益投資市場享受著居民資產長期注入的利好,但當下要實現普漲行情比較困難,更多是存在結構性機會。換言之,要想取得像前兩年一樣的超額收益正變得越來越難,需要更系統專業的能力支撐。對於普通人來講,並不具備足夠的專業知識和充足的時間去追蹤市場變化,公募基金往往會是比較好的解決方案。

公募基金的歷史表現也足以有說服力,根據中國證券投資基金業協會網站資料,從2005年10月13日至2021年11月12日共計16年的時間裡,偏股型基金(股票上下限60%-95%)(A類)業績指數累計漲幅超過1400%,超過同時期滬深300指數收益率約3倍。

但是,基民就好當了嗎?

2.基民也不容易

不可否認的是,當下仍然存在“基金賺錢基民不賺錢”的現象,主要在於擇時難和擇基難。

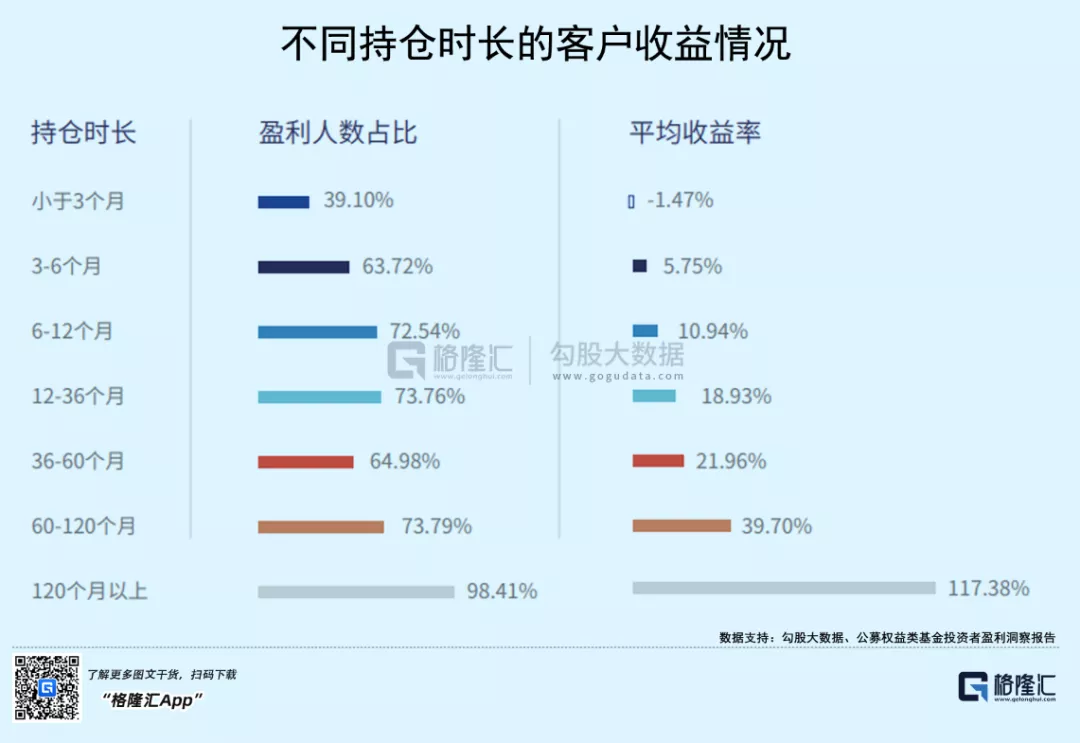

擇時難,可以從《公募權益類基金投資者盈利洞察報告》中可以看到一些解決的門道。根據該報告顯示,持倉時長小於3個月時,基民的平均收益率為負數,盈利人數占比為39.1%;持倉時長120個月以上時,基民的平均收益率最高,達到117.38%,盈利人數達到98.41%。整體來說,基民的盈利水準與持倉時長呈現明顯的正相關關係。

這似乎可以將基金投資的秘訣歸為耳熟能詳的四個字:長期持有。而要做到這四個字,一般來說就靠“閒錢投資”和“基金定投”這兩種方法了,背後的道理想來許多地方都有介紹,便不再贅述。

說到擇基,則是一個技術活兒。

但其實,前輩們早已指出了明路。巴菲特曾不止一次地在致股東信中說道,最好的投資方式就是指數基金。標普500指數在過去的十年長牛裡實現了13.72%的複合增速,同期道鐘斯指數複合增速達到了11.52%,就像巴菲特2018年預測的那樣,指數表現可以擊敗了許多主動型基金。

回到A股市場上,可能會有人說“十年前是3000點,十年後還是3000點,A股沒有這樣的長牛基礎”。

但這其實主要是指數編制的問題,首先,上證指數以總市值為權重,而相當一部分中字頭的大市值公司本身流動性較弱,且行業屬性影響下股價低迷,導致指數表現不佳;此外,上證指數涵蓋了上交所全部上市股票,而非像標普500那樣擇優且限量編制,更不支持優勝劣汰,如大量ST股票亦存在其中。

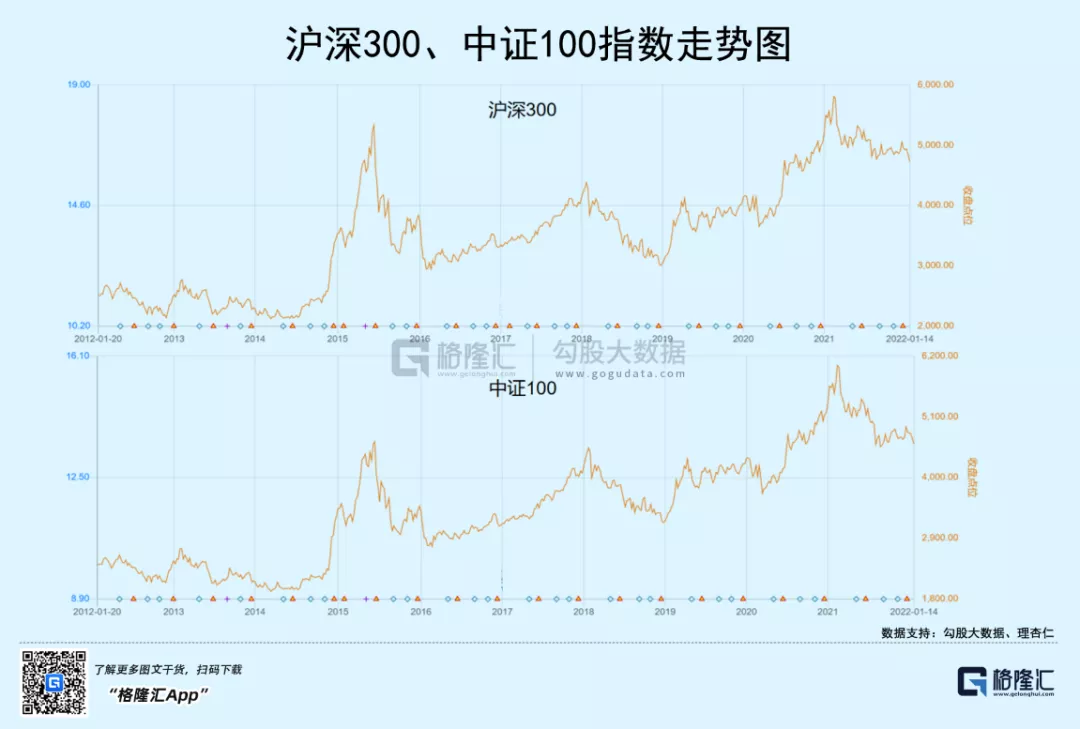

而在規避了這些問題後,我們可以從滬深300、中證100指數等寬基指數上看到A股的長牛。其中,滬深300過去十年複合增長7.04%,同期的中證100漲幅則達到7.14%。

買基金本質上是買其底層的一攬子股票,指數基金只要跟蹤的指數編制合理,在A股同樣具備長期賺錢的能力。

那麼,問題的關鍵便在於什麼樣的指數相對更合理。

3.分散投資核心資產

對於這個問題,首兩個關鍵字可以大概回答:“龍頭”以及“分散”。

華爾街最富盛名的投資大師之一歐奈爾曾在其“CANSLIM”股票交易體系強調了買龍頭公司的重要性。其背後的邏輯在於遵循一個商業規律,優秀的公司大概率會繼續優秀下去,普通的則往往保持普通,差公司則會被市場淘汰。套用當下最熱的用語來說,龍頭公司大概率代表的就是本行業的核心資產。

但需要謹慎的是,“核心資產一直漲,但核心資產一直變”。回首上世紀六七十年代,美國的“漂亮50”,彼時受追捧的程度,沿用今天的叫法也應該是“YYDS”了,可如今大部分都已不存在或已不再是市場投資的焦點了。

這背後同樣有內在的規律驅動。再從更宏觀一些的視角來看。隨著經濟動能的切換,競爭要素也在隨之更迭替代,舊的龍頭公司雖有護城河,亦有被後來者顛覆的可能。正如當年蘋果取代了諾基亞、柯達的份額被佳能、索尼等瓜分,當下更是可以看到特斯拉一家市值遠超豐田大眾之和。

回到A股市場,當下同樣面臨著類似的問題。傳統的房地產投資拉動經濟的方式慢慢被摒棄,消費、高端製造、科技等行業的機會得以凸顯。此時此刻,恰如彼時彼刻,市場變化從未有一刻停止,延伸出來便是第二個關鍵字,“分散”。

以中證龍頭企業指數為例,該指數的編制方法是,依據行業成長性選出一批各行業內的頭部上市公司作為備選成分股,然後從中根據規模和盈利能力挑選出前50只證券作為最終指數樣本,每半年調整一次。

細看下來,該指數正符合上述特徵。首先,行業覆蓋均衡。在涵蓋高增長行業的同時,也兼顧低增速行業,降低指數成分股的關聯性,從而降低波動;再者,成分股各類業績指標過硬。以2021年前三季度資料計,相比A股平均水準,這50只成分股的平均營業收入是32倍、平均淨利潤是37倍。

總而言之,能夠合理分散到不同行業,並隨著時間變化瞄準當下的龍頭公司的指數,有較大概率在長時間維度裡實現增長。

4.小結

在“一賺二平七虧”(賺錢的比例或許更低)的股市裡,如果你認為自己既沒有領先市場的資訊差,也沒有深厚的專業積累,更沒有出奇的好運氣,那麼選擇一個編制合理、持續追蹤核心資產的指數,然後用閒錢通過定投的方式買入相關的指數基金,大概率就是能比較容易實現財富保值增值的方法。

如果對中證龍頭企業指數編制邏輯認可的話,可以關注與此掛鉤的指數基金。希望身處在這個結構性行情下的我們,都能夠不錯過這個權益投資時代的紅利。