美股開市前,金銀跳水,布油升至114美元!比特幣重挫5%,美元重返100大關

耶誕節當天,Meta旗下的”Oculus”應用突然沖上蘋果App Store中最受歡迎的應用程式榜榜首。作為用於啟動Oculus VR頭顯的APP,它的下載量突然爆發,證明大量用戶在這次耶誕節期間購入了相應的VR頭顯。

對於元宇宙概念的追隨者而言,這或許是個好消息。11月,Oculus Quest 2被透露銷量破千萬之後,人們越發關心AR/VR設備的進展,蘋果明年可能發佈AR頭顯的消息也幾經流傳。在當前的定位裡,終端設備是為數不多具有確定性的元宇宙產業。不過,對支撐元宇宙上層建設的通信技術而言,這意味著更大的挑戰。

在元宇宙萬物互聯、虛擬與現實共生的設想中,類似於3G-4G-5G的通信技術演進是定不會缺席的。但越來越多的資料流程量在分配上正出現問題,比如區域鴻溝的擴大,通信品質出現不平衡等。面向5G甚至6G,在元宇宙的空間下需要一些新的思維和方法維持物理世界與數位世界的全面聯繫。否則,這個理想中的世界很有可能會走向“掉線”。

前4G時代,資訊大基建造就初步互聯

5元30M包月,在2018年提速降費之前一直是關於網費的一個梗。然而,它的不討喜之處在于沒有順應4G的發展做出進步,並非在整個通信發展史上毫無益處。

回顧2G時代以來的行業演變,正是這些最基礎的資料流程量和它們背後的通信基站、光纜等基礎設施,一步一步為從網頁文字BBS到手機短視頻的應用演變奠定了基礎。工信部資料顯示,2013至2020年,我國移動互聯網接入流量由13億GB增長至1656億GB,年均複合增長率高達99.86%。

從2G到4G,這是資訊的大基建時代,在硬體鋪成的河流上,資訊的水源在世界各地流淌,進一步突破了物理世界的限制,實現了PC時代以來的第一次資訊互聯。今天看來,元宇宙的發展或許也會從歷史經驗得到啟發,因為目前包括Meta等公司在內,尚無人提出一個完全重新開創的世界體系。借此,我們也能初步發現那些主體是這個生態中不可或缺的一環。

首當其衝的是運營商,它們的作用無需多言,中國三大運營商、沃達豐集團股份有限公司 (LON:VOD)、美國電話電報公司 (NYSE:T)等公司是真正的基建者。而後則是一眾應用提供者,比如騰訊控股 (HK:0700)、阿里巴巴-SW (HK:9988)、 (NASDAQ:GOOGL)、Meta (NASDAQ:FB)等巨頭,它們提供的產品或者服務讓流量的作用變得更豐富。

而在雙方的中游,還有一類特殊的流量分發公司,負責調配跨區域、跨國家或者跨產業的資料流程量,實現流量的高效利用。其中既有小米、華為等背靠手機設備開展業務的“兼職”,也有優克聯這樣從跨境流量服務起家的“全職”玩家,一路做到納斯達克上市。

在2021中國服貿會“服務貿易開放發展新趨勢高峰論壇”上,國務院發展研究中心黨組書記馬建堂指出,2005年-2019年,全球資料跨境流量增長了98倍。這或許是優克聯們發展的根基,但也是流量天平傾斜的過程。機會在這裡,但問題也在這裡,尤其是關於元宇宙未來不得不面對的現實問題,也在這裡。

4G-5G,流量馬太效應下阻礙元宇宙的互聯

流量天然會向更有價值的地方傾斜,而傾斜將帶來不平等。

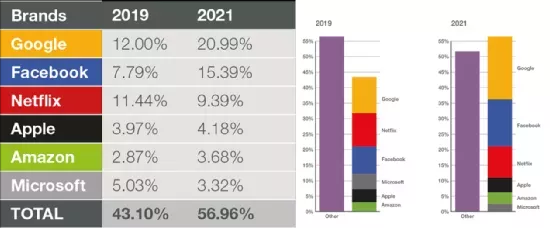

在應用端,4G普及之後,互聯網業態繼續高速發展,讓巨頭的身位更加龐大。網路監控公司Sandvine的資料顯示,2021年,谷歌、Facebook、奈飛公司 (NASDAQ:NFLX)、亞馬遜公司 (NASDAQ:AMZN)、微軟公司 (NASDAQ:MSFT)和蘋果公司 (NASDAQ:AAPL)六大巨頭產生了超過56%的全球網路流量,他們在2021年產生的流量占比超過了所有其他互聯網公司的總和。

同時,物聯網等業態受益於5G的建設開始受到更多關注,元宇宙則是更為超前之舉。在此過程中,越是流量和產業生態完善的區域,發展就越快,與其它地區的差距也會越大,馬太效應明顯。可見,這種差距的維度十分多元。

在這種狀態下,讓每個人都用上好網路成為一件困難的事。因為即使在基建發達地區,網路的時間、空間配置也不是完全平衡的,而不同的線路和運營商也會影響用戶的連接效果。建設元宇宙需要打通物理世界和數位世界,沒有高效的連接,元宇宙將會“掉線”。要避免這種情況的發生,已經有了三種方式可選。

首先是由政府、運營商和應用端聯合推動流量設施的基建和平衡。今年11月,德國電信、沃達豐等歐洲最大的13家電信公司共同簽署了一封公開信,呼籲當局者重新考慮法規法規,要求大型互聯網公司為他們正在使用的網路提供資金支援。

美國聯邦傳播委員會專員Brendan Carr認為:“考慮到數位廣告服務所消耗的頻寬以及大型科技公司從更廣泛的網路連接中獲得的好處,要求這些大型科技公司支付費用將使激勵機制保持一致。”

其阻力是顯而易見的,即使Meta、英偉達公司 (NASDAQ:NVDA)等公司從萬億規模的元宇宙產業中真正分到了什麼,它們也很難將功勞讓給運營商。

此外,還可以依託資料流程量服務商推動跨地區的流量平衡。傳統的電信業務模式中,使用者只能接入其簽約的MNO提供的無線網路,不能跨國或跨越其它有明確限制的本地MNO網路——想像一下,當你進入元宇宙的世界,第一件事變成了為不同的“分界”辦上幾張流量卡,大概就是這個意思。

而優克聯 (NASDAQ:UCL)通過PaaS和SaaS服務改善了這個狀態:它不擁有或運營物理網路,而是通過從各個國家的運營商購買流量形成流量池分配給用戶,只要它是uCloudlink覆蓋的上百個國家和地區之一。這貼近按需使用的理想狀態。

但問題也是顯著的,一是其議價能力與當地運營商強勢程度有關,優克聯本身並不能保證所有的流量都能以最優惠價格買到。倘若運營商認為其中有利可圖,進而單方面設置不合理價格,那麼依靠技術平衡流量分配的願望就難以實現。二是其流量自由交易的目標,在基建不發達地區缺少物理依託,可以理解為分蛋糕的方式很先進,但蛋糕本身有問題。

最後的解題辦法則是6G,這個比5G多“1G”的技術提供了一個富有想像力的趨勢。在“2021世界5G大會”的“未來資訊通信技術國際研討會”上,無線移動通信國家重點實驗室主任陳山枝指出,6G的第一個趨勢就是“空天地立體全覆蓋,在任何地點、任何時間,以任何方式提供資訊服務,實現天基、空基、陸基等各類用戶接入與應用。”

在這個基礎上,無論是Meta等提供終端的人,還是優克聯這樣的分發者,都能突破原有的限制,實現重新定位。當5G裝不下元宇宙的野心,6G或許提供了一個更大的袋子。

6G時代,元宇宙等待超級連接

元宇宙強調物理世界與數位世界的一體化,正符合當前已經隱隱成型的6G:IMT-2030(6G)推進組發佈6G白皮書顯示,未來6G 業務將呈現出沉浸化、智慧化、全域化等新發展趨勢,形成沉浸式雲XR、全息通信、感官互聯、智慧交互、通信感知、普惠智慧、數位孿生、全域覆蓋等八大業務應用。

正如上文所言,6G首先解決的是元宇宙最核心的連接問題。如果元宇宙試圖與現實世界呈現近似的重要性,那它既不能斷線,也不能僅僅停留在有選擇的連接。否則,其穩定性將難以得到承認。

IMT-2030(6G)推進組組長王志勤認為:“5G是人人、人物互聯,6G逐漸增加更多的智慧體,同時從萬物互聯實現萬物智聯,更多地實現物理世界和虛擬世界的共生發展過程。”

所謂超級連接,一方面是指當前技術有限的情況下,各大運營商乃至資料流程量服務商之間互相幫襯,基礎設施共建共用,實現網路交叉覆蓋。盡可能滿足用戶需求,並基於現有的基礎設施實現對物理-數位世界的打通。

優克聯CEO陳朝暉將超級連接(Hyper-Connectivity)概念比喻為高速公路上的“導航+ETC”——優克聯作為協力廠商平臺,就像高德地圖一樣説明使用者選擇最優網路路徑。在通信服務基礎上,向工業自動化、自動駕駛、AR/VR雲計算等更加豐富的應用場景延伸——即使是在非消費端,也會存在一種元宇宙。據開源證券預計,到2025年,政企端流量將 3 倍於消費端流量,成為5G時代內最主要的流量貢獻來源。因此,這種場景拓展是很有必要的。

另一方面,6G的一大構想是突破當前的網路形式,重構算力網路並實現空天地一體化組網。這將進一步讓元宇宙的入口,從家走出去,甚至真正實現萬物皆可連接。

到了這個節點,UCL 3.0所提的更自由的流量共用和交易,將不僅僅把優勢限制在滿足個人或企業主體使用流量的額度分配上,而是能夠依託于原本的平臺,實現面向互聯網、物聯網、工業等廣大領域的全面互聯。在元宇宙和6G的共振下,各因素深度融合將帶來流量質的變革。

結語

總結來看,6G的沉浸化、智慧化、全域化既有獨樹一幟的特點,也是對5G一系列特性的深度繼承。為此,現階段的元宇宙無論實現與否,免不了進一步挖掘5G技術的潛力,打好超級連接的基礎。

其中,運營商們賣的是基建,優克聯這類玩家賣的是流量間的分配差,Meta們賣的則是應用形式。但無論是何主體,使用者的體驗都是最後的落腳點。在任何階段,它們都不得不面向用戶。元宇宙的持續連接,先從現實世界的不掉線開始吧。