美股開市前,納指、道指期貨雙雙升逾百點!美債突破5.2%創19年新高

摘要

- UiPath沒有得到應有的關注。

- 夥伴關係對於實現關鍵的增長數字至關重要。

- 該公司一直在運營。

- 風險與任何其他SaaS顛覆者相同。

- 估值是合理的,代表著穩健的上行空間。

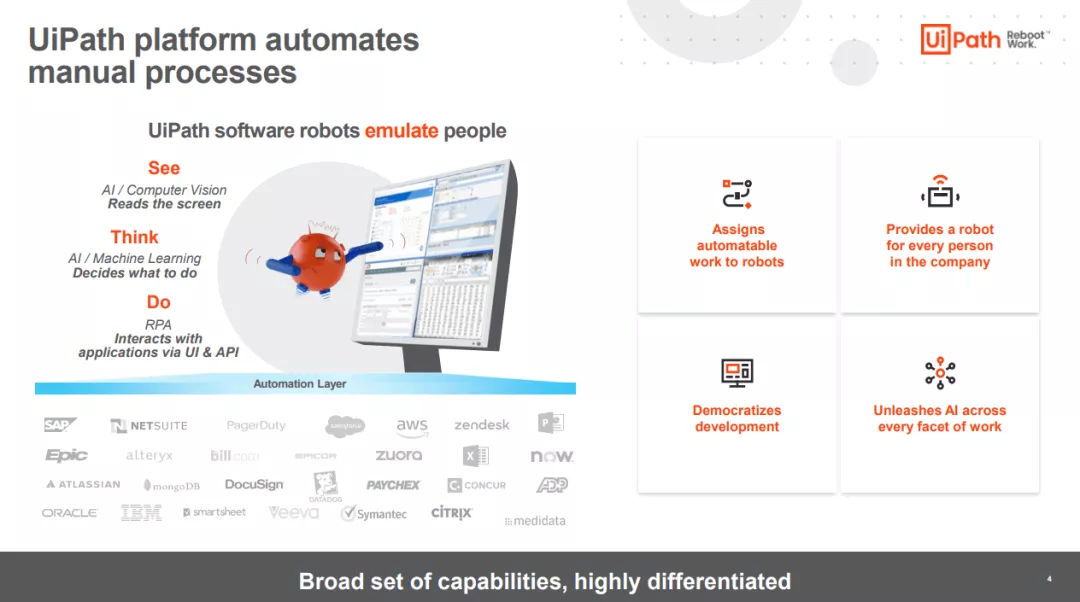

Uipath (NYSE:PATH)創建軟體來服務于機器人流程自動化市場,簡稱RPA。該公司的軟體説明企業決定哪些辦公任務可以使用定制軟體實現自動化。正如我們所知,UiPath有可能顛覆辦公室生活,並為全球許多大公司提高利潤率。

該公司的軟體利用人工智慧和機器學習為每個客戶帶來最佳財務結果。在許多情況下,辦公室助理和資料錄入工作首先會被一些業務分析師和其他關鍵基礎設施標記為過時。客戶為UiPath的平臺付出了高昂的價格,因為他們的軟體在每次裁員時都會為客戶帶來邊際成本收益。UiPath工作的下一部分是實際自動化任務。這反過來又為UiPath帶來了巨大的ARR,因為客戶需要將UiPath保留在其工資單上,以實際執行他們替換的工作。

這種商業模式是天才,原因有二。首先,通過發現公司的薄弱環節並替換它們,UiPath正在他們的軟體周圍建立一條護城河。如果一家公司想從UiPath轉移,它將需要重新雇用他們解雇的人,這可能會比使用UiPath的成本更高。憑藉龐大的客戶群,並且有很多客戶每年支付10萬美元以上的費用,UiPath在未來的工作中還有空間。

合作夥伴關係和集成對於運營執行至關重要

公司未來的成功取決於合作夥伴和供應商。UiPath的商業模式依賴於與最重要的ERP(企業資源計畫)之間的深厚技術關係。目前,該公司在與各種行業的許多不同公司的最重要的SaaS公司合作方面做得很好。UiPath有能力為許多不同類型的客戶提供服務,無論是大客戶還是小客戶,這是因為SaaS專案在商業中的普遍性。

UiPath需要集成到所有SaaS技術平臺中。這是因為,如果公司的軟體與公司範圍內的軟體集成在一起,那麼在跟蹤員工KPI方面,公司的軟體可以做得更好。AWS(AMZN)、甲骨文(ORCL)和Salesforce(CRM)等大型技術合作夥伴將是UiPath的關鍵集成。與此同時,與需要找出如何精簡運營的大公司合作也很重要。埃森哲(ACN)和德勤(Deloitte)等擁有大量員工的公司可以使用該公司的軟體來削減員工人數,並降低整體服務成本。

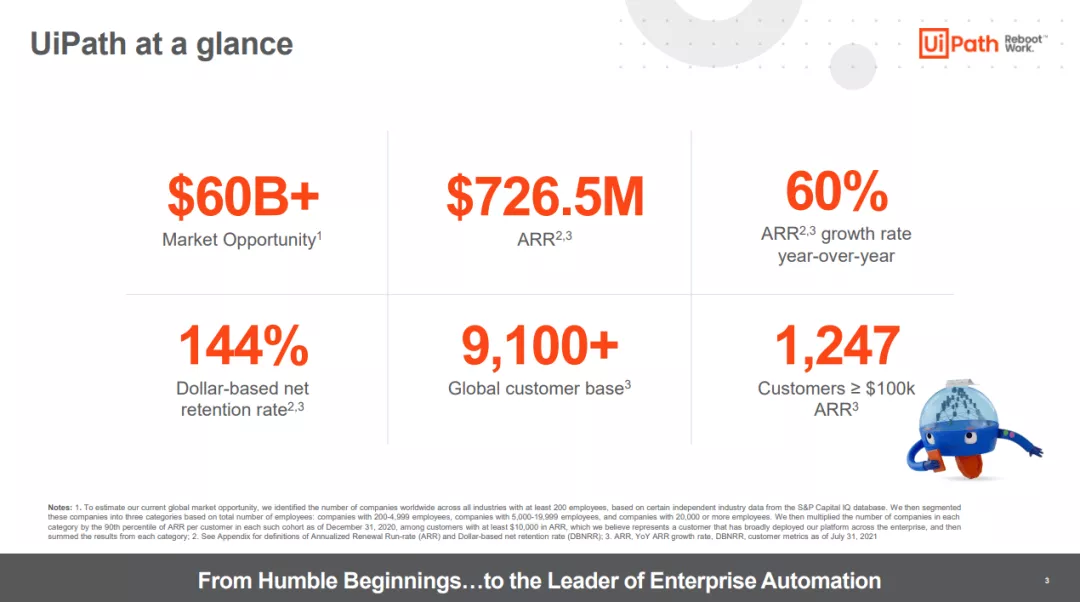

通過案例研究,闡明了ARR對眾多不同業務的預期回報。公司成為客戶的時間越長,UiPath從該客戶那裡獲得的資金就越多。這是一個很好的商業模式,因為它給了公司一個利用UiPath平臺的試用期。ARR不會說謊,因為企業需要公司的平臺及其為企業帶來的價值。

經濟能力和增長

對於一家SaaS公司來說,UiPath的財務表現非常好,這是由於公司增加了ARR和高利潤產品。軟體本來就是一個高利潤的業務,UiPath也不例外。擴展這項技術相對容易,因為口碑傳播很快,軟體也很容易安裝。展望未來,我預計UiPath將有一份穩健的SaaS資產負債表。

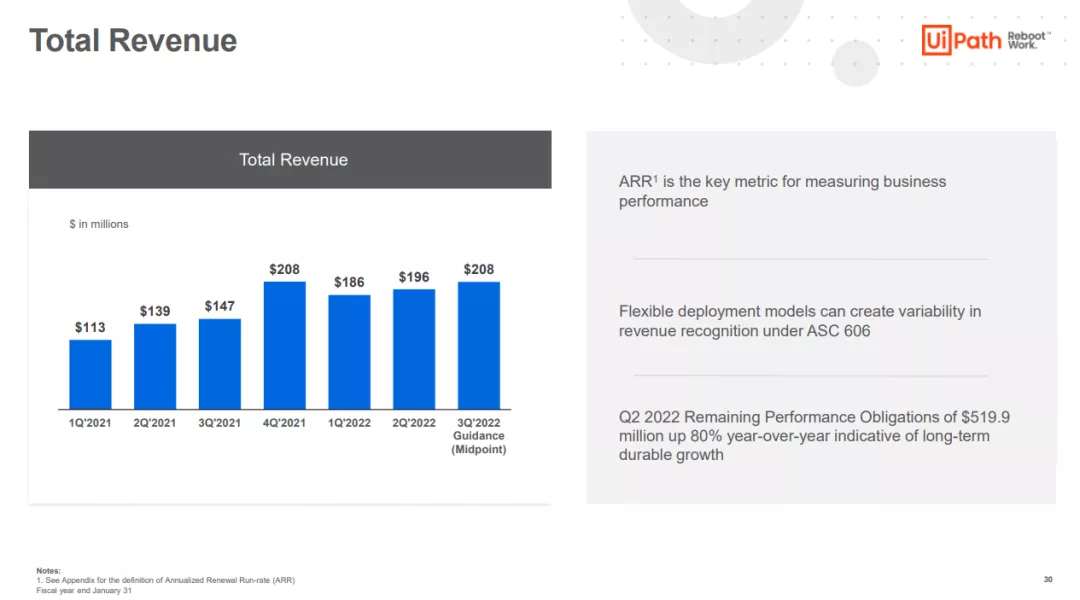

UiPath更令人擔憂的問題之一是收入增長乏力。2021財年總收入增長超過90%,令人印象深刻。自那以後,收入增長放緩,2022年第三季度的指導與2021年第四季度的收入相匹配。我確實相信該公司可以通過ARR增長超越預期。在未來幾個季度,收入將是我關注的一個非常重要的指標。

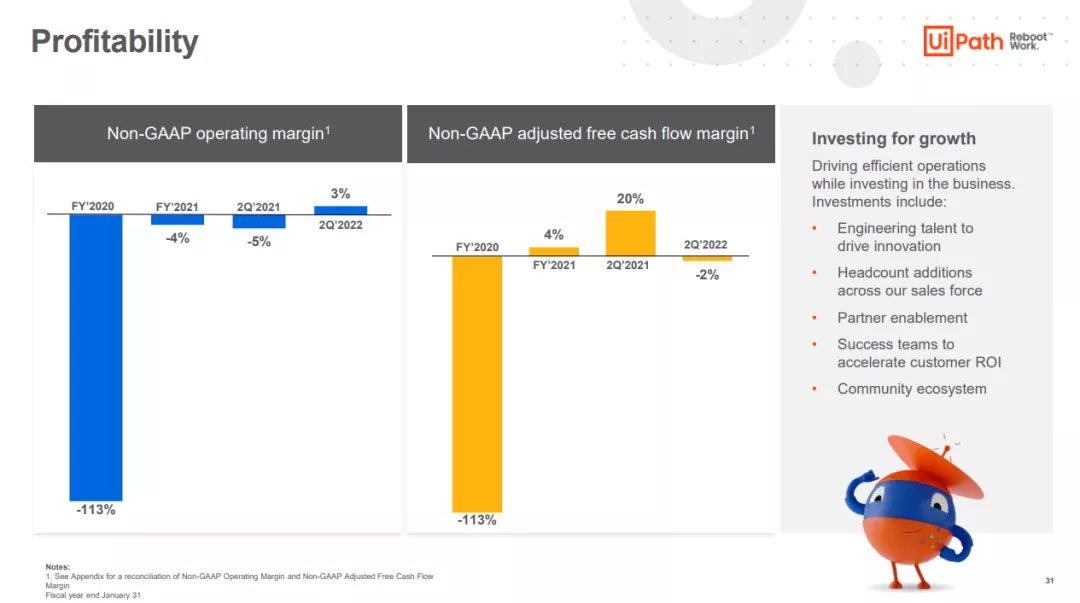

盈利能力一直是公司運營的一大亮點。由於非常接近持續盈利,該業務應該進行多次擴張。在未來幾個季度,UiPath有真正的機會超越預期。我相信,隨著通過ARR鞏固帶來的收入增加、盈利能力變得更加一致,以及分析師開始看到折價擁有顛覆者的機會,UiPath的估值將會提高。

行業風險是真實存在的

軟體是一個競爭激烈的行業。每天,似乎都有一個新的“傳統”技術的對手。就UiPath而言,我相信它們實際上可能是不同的。與其他SaaS服務不同,該公司從進一步使用他們的產品中獲得收入。UiPath不是平面ARR,而是可擴展的。這種定價技術,如果使用得當,可以給股票帶來巨大的收益。然而,我擔心更成熟的ERP會破壞UiPath的先發優勢。如果亞馬遜想發展一家為企業客戶服務的RPA公司,UiPath的道路將相當艱難。亞馬遜、甲骨文或任何數量的科技集團都有數十億美元用於研發。考慮到亞馬遜在量子計算方面的飛躍,UiPath可能會面臨即將到來的競爭。然而,這還沒有發生,一切都是猜測。UiPath的創新優勢有點難以匹敵,這對於UiPath的股東來說將是非常有前途的。

與同行相比的估值

評估UiPath很困難,因為它沒有任何直接的同行,不過我找到了2個與UiPath估值情況相似的同行。我正在使用的對等軟體之一是Check Point Software (NASDAQ:CHKP),這家公司開發安全軟體和硬體產品。我選擇的下一個同行是Cyberark Software (NASDAQ:CYBR)。這家公司是一家資訊技術安全公司,服務於不同行業的不同公司。作為擁有堅實技術的中型SaaS公司,Check Point和CyberArk的市值與UiPath相似。

UiPath是一家歷史有限的新上市公司。然而,該公司的EV/Sales比率僅在兩個季度內下降了3/4。這非常令人鼓舞,因為它為投資者進入UiPath提供了更好的基礎。與更成熟的同行相比,UiPath正慢慢向15-20的EV/Sales範圍邁進。到那時,我相信分析師可能會對該公司的估值給予更積極的評價。

稀釋是真實的,也是UiPath股東的主要擔憂。自首次公開募股以來,總股數增加了約30%,這是我無法給UiPath看漲評級的主要原因之一。

結語

UiPath是一家擁有大型TAM的偉大公司。我喜歡UiPath的同行和成長故事。我認為該公司將繼續與大公司簽訂合同,並改善其資產負債表。我對UiPath的主要擔憂之一是稀釋和低收入增長。在未來幾個季度,這將是我密切關注的兩個問題。我給UiPath一個“中性”評級,並期待公司未來的產品。