美股開市前,納指、道指期貨雙雙升逾百點!美債突破5.2%創19年新高

週末這兩天,朋友圈充斥著各種新冠變種疫情的報導,滿屏都是藏不住的擔憂。

對於很多股民來說,週末好像不快樂了。兩天苦苦的煎熬更像是在牢獄裡等待擔待那最後的時刻,茶飯不香是肯定的,有的心慌到不知所措都成為了正常反應。

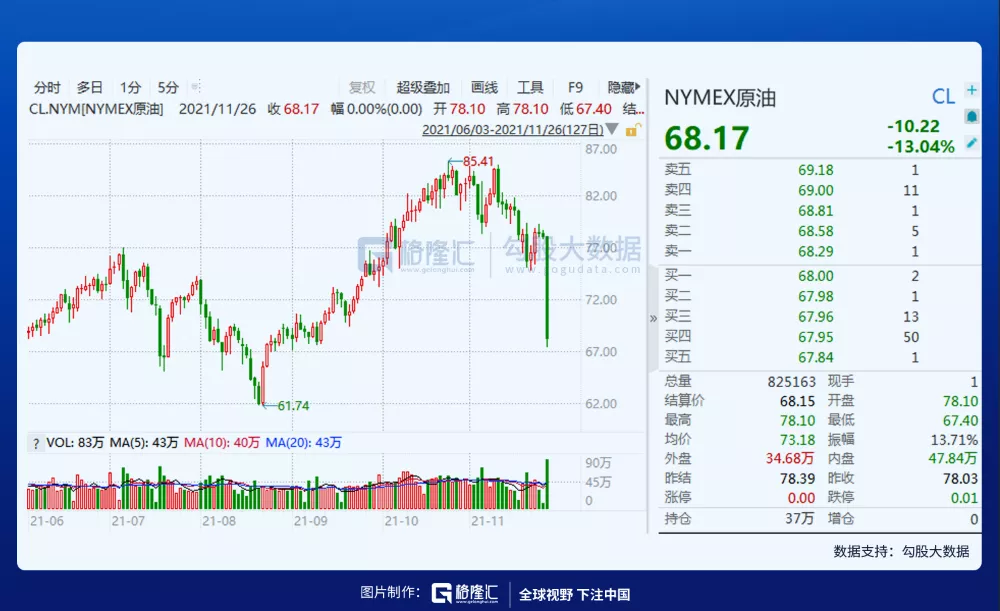

沒辦法,週五晚上的全球金融市場暴跌是在太驚人,美歐股市全面暴跌,國際原油高達13%的恐怖跌法,讓人不禁想起去年疫情爆發初期的恐怖時刻。

現在,率先開盤的中東股市又是跳水暴跌開局,迪拜金融市場綜合指數開盤跌逾5%,一副恐慌指數爆表的節奏,說不嚇人,那是騙人!

明天我們的A港股,能倖免於難嗎?現在沒有一個人敢往僥倖的方向去想。

更長遠的考慮,現在,不僅是疫情,還有地緣政治、供應鏈危機,上一輪超級放水帶來的全球滯漲後遺症,導致現在的全球金融市場陷入更加複雜的局面。

在種種巨大的不確定性下,今年的最後一個月,以及明年,我們的投資應該怎麼辦?

1. 2021, 不及預期

去年全球新冠疫情爆發之後,全球很多國家的經濟和產業很快都遭受到全面打擊,中國是抗疫成效最好也是第一個率先經濟復蘇的國家,但海外大部分國家都長時間陷入因防疫疫情導致的經濟崩潰局面。

在抗疫的同時,為了挽救岌岌可危的經濟,全球很多國家紛紛開啟新一輪史無前例的超級放水,然後放水的效果也算明顯,除了帶來畸高的通脹問題外,大多數國家的經濟重新復蘇,尤其中國,下半年起的經濟活動很多行業都表現強勁。

到在去年底的時候,國內的疫情已經基本歸零,很多人篤定2021年隨著疫情結束和經濟扶持政策出來,經濟會繼續迎來報復性的強勁回升,然後刺激股市也迎來報復性大反彈。所以今年春節之前的一段交易日,A股幾度瘋狂暴漲,股民信心爆棚。

然而,事實結果是大家“想多了”,甚至很多行業的結果與想像中的截然相反——2021年,比2020年更慘!

滬深指數今年為止才2%漲幅,比沒有遮羞布更讓人難堪。當然,港股更慘,夾在不斷創新高的美股和漲不動的A股中間,它選擇了直接躺下,放棄治療。

今年有太多行業的發展趨勢,遠遠掉出了所有人的預期下限。

比如線下消費和國內旅遊,即使逐漸放開了流通管制,電影院和餐館也不再控制顧客數量,但依然沒有出現明顯一點的消費回流。

地產更慘,一直被政策嚴控,炒房交易被冰封,一個個地產企業的經營業績大幅暴跌轉虧,陷入債務危機,幾個我們一度認為“大而不能倒”頭部地產巨頭接連倒下。在股市上,它們成為資本唾棄的對象。

教育更不用說了,整個產業的資本邏輯都被蹲掉,在港美股上市的幾個教育巨頭,去年到現在的市值蒸發超過8成以上,好未來甚至跌去9成半,變成沒有未來。

醫藥股也是,反壟斷和集采大刀之下,CXO也好,原料藥、醫療器械也罷,大多無一倖免,作為被機構和股民追捧的最具成長性的黃金賽道,但整個醫藥的整體表現甚至沒有跑贏普通的製造業。

恒瑞醫藥、智飛生物、通策醫療、長春高新這些行業茅,一個個變身成為了深套股民的收割機。

這背後,其實是有著即使超級放水和大量政策刺激也難以逆轉的宏觀大趨勢,也可以說是一個下行週期,這並非在去年疫情時就突然出現的。疫情只是打亂了這個趨勢的節奏,僅此而已。

2. 2022,開局不順

現在到2021年底,肯定有不少人是期待2022年會比2021年更好。實際情況誰也無法預測,但至少從現在來看,不那麼美妙。

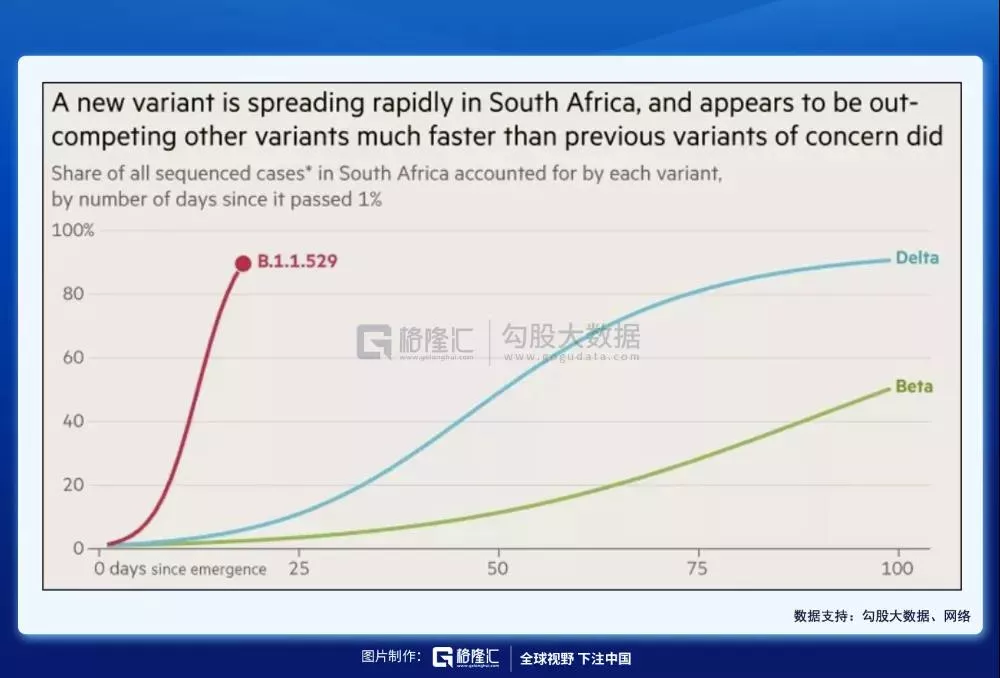

因為更大的不確定性——新冠變種又來了。新型變異新冠病毒“奧密克戎”來勢洶洶,是迄今為止變異最多的新冠變種病毒,它總共含有超過50個突變,其中,僅刺突蛋白的突變就有30多個,其傳染力與抗疫苗能力遠超Delta變異毒株。

更令人擔憂的是,有科學家推測,新病毒可能由愛滋病人身上變異而來,目前還無法確認疫苗或者各種特效藥對新的變種起到明顯的效果,需要數周來確認。

該變異株短短20天左右在南非國內所有變種中占比已經高達90%,遠超Delta和Beta爆發初期增速,這明顯提升了海外經濟復蘇的不確定性,這也是週五全球金融市場巨震的罪魁禍首。

面對突如其來的變異病毒,週末海外多國緊急布控。隨著英國率先停止多個國家的邊境通關,以色列、美國、德國、土耳其、俄羅斯等越來越多國家加入了緊急邊防布控的陣列。

這變異病毒對接下來資本市場的影響到底有多大,很難說。目前,大家各執一詞,有說傳染率高,但是致病性不行,有說不必要緊張的。但不管傳聞怎麼說,從越來越多國家阻斷航線的反應,以及資本市場恐怖暴跌來看,應該影響不小。

還有,大概預想一下,如果現在的疫苗對這個新變種效果不好,而且由於傳播速度相對更快,尤其是突變位點更趨向複雜,這意味著要研發對應新的疫苗也將要花費很多寶貴時間。

儘管週末全球六大疫苗巨頭快速做出行動,但參照之前新冠疫苗的研發的艱難過程,最少也要幾個月的空窗期。輝瑞和BioNTech也說了,最遲兩周內才會有實驗室測試的資料,最快也得100天內才能開始批量發貨。這也將意味全球的疫情防控難度將比前兩波更加艱難。

雖然新變種疫情再次把全球經濟再次拖入泥潭的概率不大,但只要有概率,資本肯定都要做出防範,一旦做出規避的力量多了,更大的連鎖反應就會出現。這是需要認真思考到的。

3. 不止疫情

除了疫情之外,從全球的角度看,還有更多的風險因素深刻而不可避免地影響了全球的金融市場,也包括中國。

如果說疫情是不可抗力的天災,那麼地緣政治導致的風險就是無可奈何的人禍。

去年以來,疫情把全球經濟搞成一鍋爛粥,但即使如此,很多國家依然沒有團結一致共渡難關,美伊談判擦槍走火,中東戰亂動盪不停,俄歐能源關係緊張,還要很多資源國限制出口,導致全球供應連結連崩潰,對經濟復蘇產生全面影響。

去年下半年到今年的上半年,大宗商品漲價潮超級週期引爆全球資產價格泡沫,很多國家陷入貨幣灌水帶來的經濟虛假繁榮和滯漲。

可以說,目前全球經濟面臨的問題都是各國這一輪超級放水帶來的後遺症,沒有一個是無辜的。

2021年11月,美聯儲才啟動Taper第一個月,土耳其的貨幣就崩潰了。

國際上還有很多外部經濟依賴度超高的小國家,某種程度上,它們甚至比土耳其的經濟更加脆弱,現在土耳其都倒下了,它們也還不知能撐多久。

4. 覆“水”難收

如果沒有這一次突然其來的變種疫情,很多國家原本是有打算進入收水週期的,現在美國也開始啟動taper了。

但如今這個新變種病毒,又帶來了新的不確定性,後續病毒如果繼續演變,預計美聯儲taper的速度會減慢,加息也不會提前。

而對於我們來說,逆週期調節政策可能就上來了,無論是貨幣政策還是財政政策。

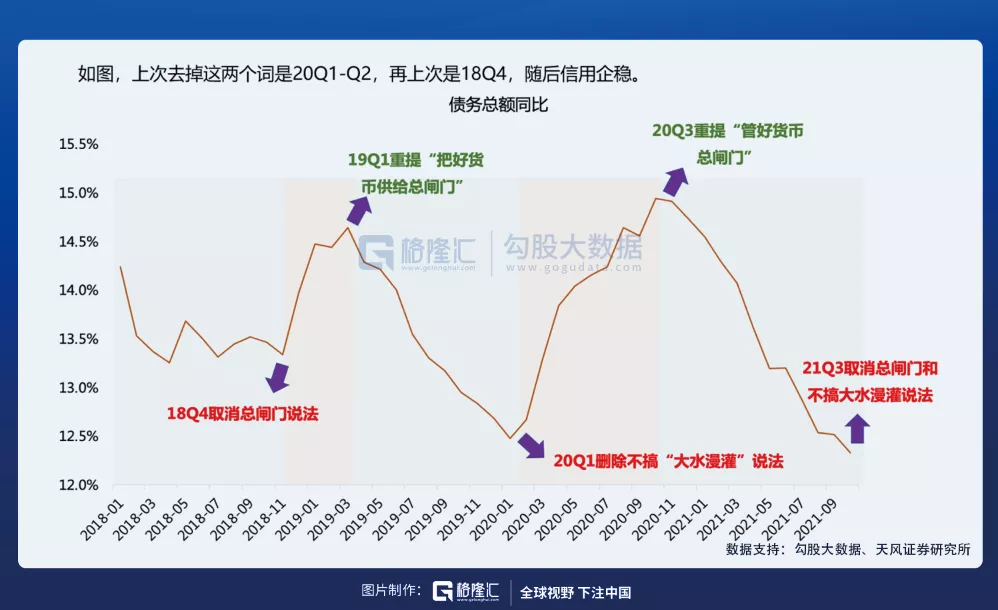

上週三,央行在三季度貨幣執行報告的表述上去掉兩個關鍵字,意味著信用見底成為一致預期。一是刪去了“堅決不搞大水漫灌”的表述;二是刪去了“管好貨幣總閘門”的表述。前者對應銀行間市場流動性,後者對應的是信用社融。此外,在政策基調上,刪除了“堅持正常的貨幣政策”。

在新毒株陰霾短期壓制市場情緒下,未來發展趨勢仍然不明朗,這樣就意味著海外經濟恢復和貨幣寬鬆退出節奏可能放緩。那麼可以預見,12月的中央經濟工作會議對穩增長表態將更積極。

更廣泛的意義來講,世界各國應對疫情,目前除了放水仍然沒有別的辦法,雖然這是一個飲鴆止渴的無奈之舉,所以大概率2022年會是繼續放水的一年。

但放水並不是解決問題的根本,它只會把原本要暴露的問題無限期拖延下去。不過從資本市場的角度,只要是放水,股票和資產價格泡沫是肯定會繼續“吹”的,一如去年來的美國股市。

尤其對於我們國內,逆週期的預期可能會加大,所以這樣看來,我們股市好像也不用太擔心,起碼短期和表面上看上去會是這樣。

至於是不是今朝有酒今朝醉,馬照跑舞照跳的末日前狂歡,只有天知道了。

5. 結語

經歷過慘痛的2020年,迷茫的2021年,大家都展望著2022年,但明天和意外,你永遠都不知道哪一個會先到來。

末日時鐘從未像現在這樣逼近零點,但是看看你身邊的人吧,哪個像末日要來的樣子。就像剛剛結束的COP26峰會上,100多個國家簽署碳中和碳達峰軍令狀。所有人都知道如果地球溫度上升2度、3度、4度,人類就會完蛋,但沒有人願意放棄當下的狂歡,去為地球降低一度做哪怕一點點事情。

現在的全球金融市場,同樣如是。

如果新一輪的新冠變種真的在海外氾濫起來,難道又是一輪放水?然後金融市場會不會把去年的表現重演一遍?

如果真是這樣,那可以肯定的是,2022年,大概率也不會變得更好。