美股開市前,納指、道指期貨雙雙升逾百點!美債突破5.2%創19年新高

Investing.com – 11月3日,CVS健康 (NYSE:CVS)公佈了第三季度財報,每股收益比預期高出近11%。該股當日收于96.34美元的年內新高,此後略有下跌。

CVS從新冠檢測和疫苗接種中受益頗多,隨著加強針注射需求增加,預計COVID相關收入將繼續增長。

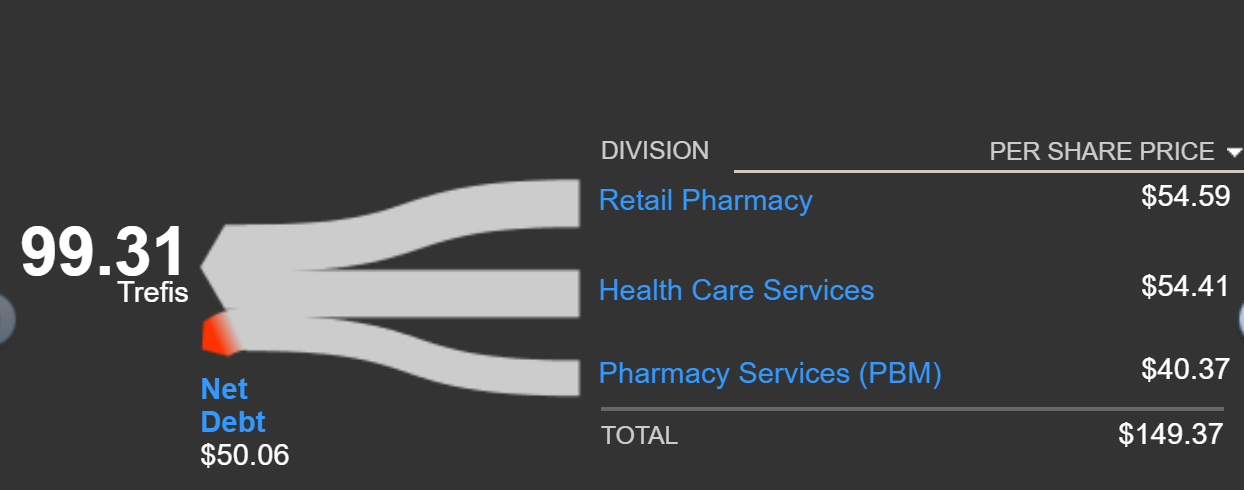

CVS正在提供越來越廣泛的醫療產品和服務,並將實體診所和商店與線上工具相結合。根據Trefis.com的資料,三大主要部門未來每股預期收益的淨現值分別為:零售藥房54.59美元、醫療保健服務54.41美元、藥房服務40.37美元。根據Trefis的計算,這些股票的公允價值為99.31美元。

回顧一下CVS的歷史回報率,才會意識到過去一年是多麼的不同尋常。CVS過去12個月的總回報率為55.97%,全年總回報率為40.23%,3年年化收益率為10.6%,5年年化收益率為4.74%。

近年來,CVS的季度收益一直超出市場預期,市場對其未來3-5年每股收益的普遍預期是每年5.99%。

CVS的遠期股息收益率為2.1%。近年來,由於公司優先考慮鞏固資產負債表,股息增長大幅放緩。過去3年、5年和10年的股息增長率分別為0%、3.3%和14.9%。由於沒有持續的股息增長,CVS對固定收入投資者來說相對缺乏吸引力。

我上次寫CVS是在4月11日。當時,華爾街的普遍評級是看漲,12個月目標價比當時的股價高出19%左右。不過4月份期權市場暗示CVS前景看跌。我為此做出了妥協,對CVS的前景持中立態度。在此後的七個月裡,CVS股價一直在上漲,表現明顯好於大盤。

股票期權的價格代表了市場對股票價格從現在到期權到期之間上升到(看漲期權)或下跌到(看跌期權)某一特定水準(執行價格)的預估。

通過分析在一定執行價格範圍內的期權市場價格,可以計算出隱含的股票價格的概率預測。這被稱為市場暗示的前景。

現在我更新了期權市場的預期,並將其與=華爾街分析師的預期進行比較。

華爾街評級

E-Trade綜合了15位分析師的評級,他們對CVS的一致評級是看漲,平均目標價較當前股價高15.37%。在15位分析師中,13位給出了買入評級,2位給出了中性評級。過去一年,華爾街一直看漲CVS。

Investing.com綜合了29位分析師的評級,他們也是一致看漲,12個月平均目標價格較當前價格高9.1%。

雖然12個月的平均目標價格存在差異,但E-Trade和Investing.com一致認為CVS未來將繼續上漲。E-Trade和Investing.com的12個月平均目標價為12.25%。加上2.1%的股息收益率,預期總回報率為14.35%。這一預期回報率遠遠高於過去3年、5年、10年和15年的年化回報率。

期權市場預期

我分析了一系列行權價格的看跌期權和看漲期權,這些期權將於2022年1月21日和2022年6月17日到期,以生成未來2.4個月和7.2個月的市場預期。

參考下圖,縱軸為概率,橫軸為回報率。

市場對CVS未來2.4個月的預期大致是對稱的,沒有一個明確的峰值,從這個分佈計算出的年化波動率為25.5%。

為了更容易地直接比較正回報和負回報的概率,我將正負回報放在一側統一比較。

上圖表明,正回報和負回報的概率大致相同 (藍線和紅線彼此非常接近)。

理論表明,投資者的風險厭惡傾向會增加市場負回報的概率,因為人們往往願意為看跌期權支付的價格高於公允價值。考慮到這種偏差,市場暗示的正回報和負回報的概率如此相似,可以被解釋為偏中性或中性略微偏多。

市場對未來7.2個月的預期與未來2.4個月的預期非常相似,正回報和負回報的概率大致相同。據此預測計算出的年化波動率為27.3%。這一市場暗示的前景是中性或略微看漲。

不同於今年4月的看跌預期,目前期權市場對CVS至2022年早期和中期的預期為中性或略微看漲,期權市場的預期前景已大幅改善。

總結

疫情對CVS營收的推動將持續,華爾街繼續看漲,期權市場的預期也大幅改善。因此,我將CVS的評級調整為看漲。

【歡迎關注Facebook/@Investing.com中文網以及Twitter/@HkInvesting,分享更多新鮮觀點!】

推薦閱讀

(翻譯:潘奕衡)