新股消息 | 傳月之暗面有望最快6個月內在港上市 最新Kimi K3模型震驚全球AI圈

多重因素推動債券收益率走高,包括財政狀況轉差的憂慮、美元地位動搖的預期,以及關稅引發的通脹預期上升。然而,作為美債收益率的傳統風向標,通脹正逐漸趨於穩定。債券投資者面臨兩難:市場基本面支持收益率下行,但市場情緒卻指向相反方向。

市場走勢始終受市場情緒主導。也就是說,無論合理與否,短期價格走向往往由市場情緒決定,這種氛圍有時會持續數月甚至更久。因此,債券投資者和交易者必須清楚掌握市場情緒與基本面之間的差異。

現在,讓我們通過以下兩張圖表來了解當前債市局勢。

第一張圖呈現了10年期美國國債收益率與通脹率、通脹預期和經濟增長之間的長期關聯。根據這些指標,目前收益率較合理水平高出64個基點(4.58-3.94)。過去兩年多來,10年期收益率一直在1.50%的區間內震盪。

目前,收益率區間的下限貼近合理價值,上限為5%。雖然市場情緒可能繼續推高收益率,但一旦達到5%,長期債券投資者可能會積極入市,聯儲局和財政部也可能出手干預。

克利夫蘭通脹和GDP模型vs 10年期國債收益率

十年期美債收益率期貨(TNX)走勢圖

市場交易最新動向

關於近期市場升勢,可以關注下Bob Farrell的第九條投資規則:「當所有專家意見一致時,往往會出現意料之外的情況。」

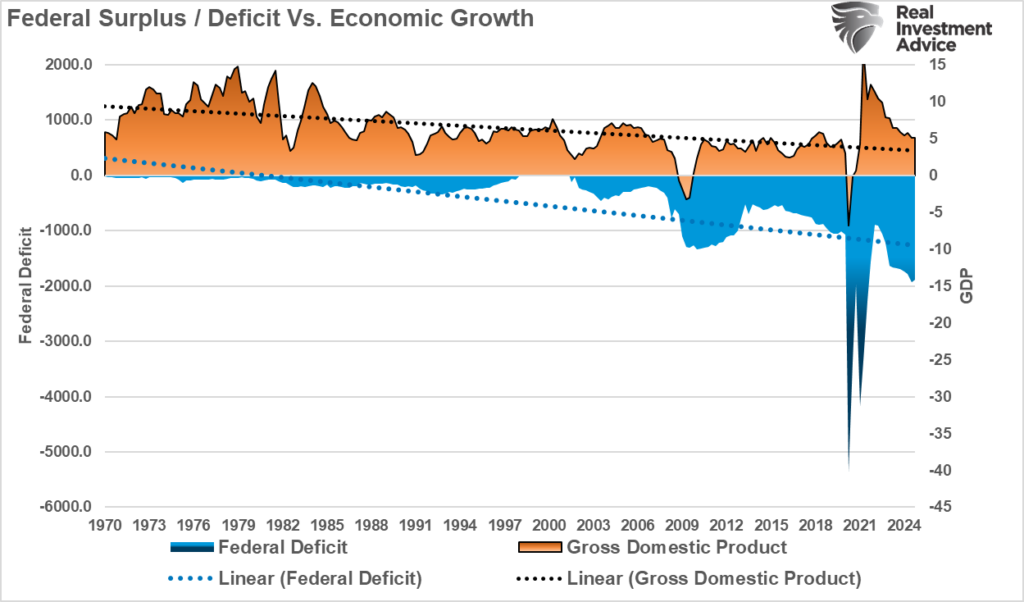

這個規律同樣適用於債市等各類資產。Michael Lebowitz近期指出,債市交易員普遍認為財政赤字失控是近期利率上升的主因。現時市場上每一次利率上揚,都被歸咎於債務和赤字的問題。

然而,數據顯示目前的赤字規模僅為2021年的一半左右。儘管赤字問題已持續40年,但最近卻成為刺激交易員做空債券的新熱點。

美國聯邦盈餘、赤字與經濟增長

換言之,如Michael Lebowitz所說,「市場論調」驅使債券交易員持續增加做空倉位,推高收益率。只要交易員能主導市場論調,就能操控價格走勢。

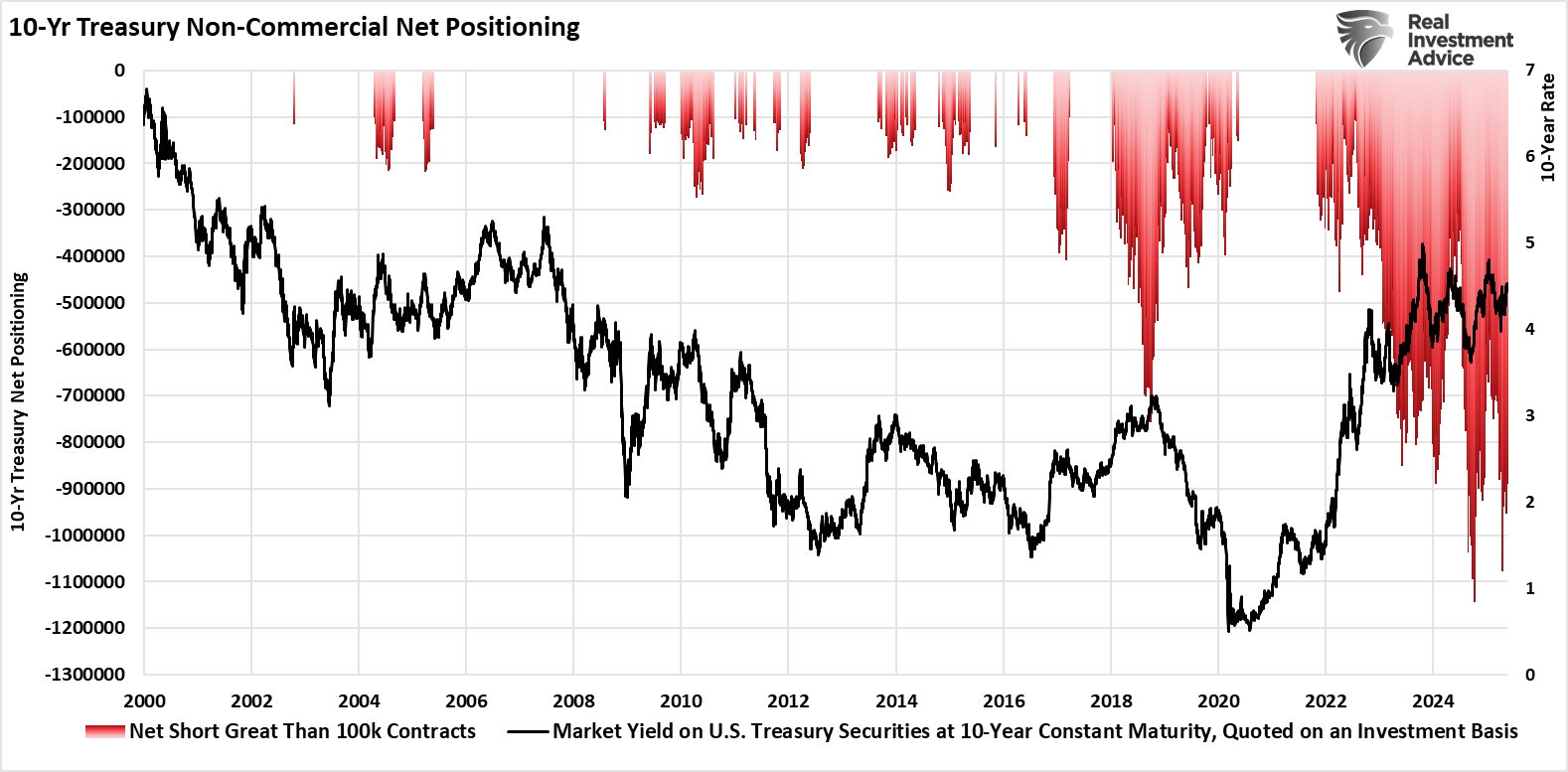

10年期美國國債非商業淨頭寸

不過從長遠來看,基本面才是決定收益率的關鍵。更重要的是,若經濟因放寬監管、減稅或其他促進增長的政策而轉強,當前的赤字論調便會不攻自破。當然,我們也不能排除央行為了維護經濟和銀行體系的穩健而出手干預,壓低收益率的可能。簡而言之,當前市場論調很可能無法兌現。

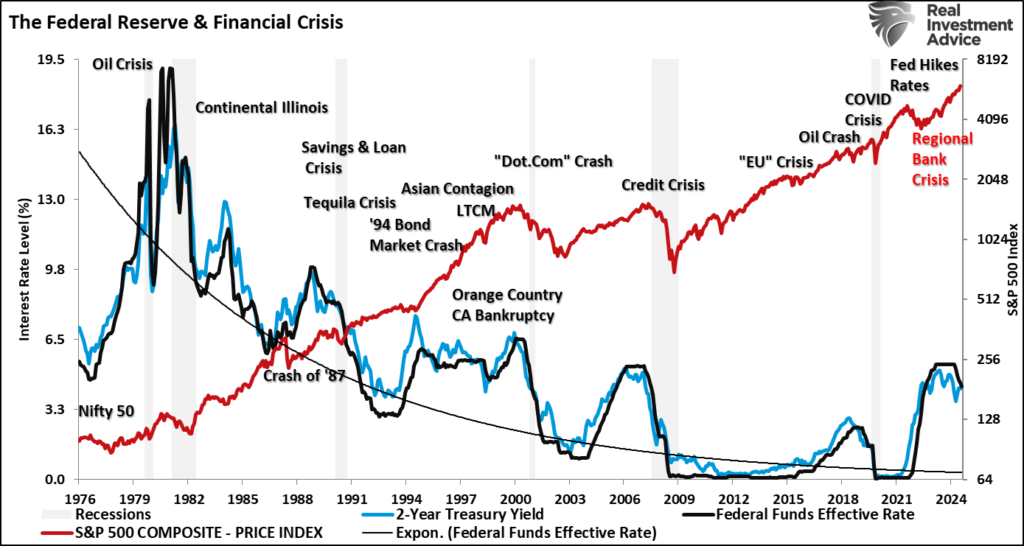

聯邦基金利率與金融危機

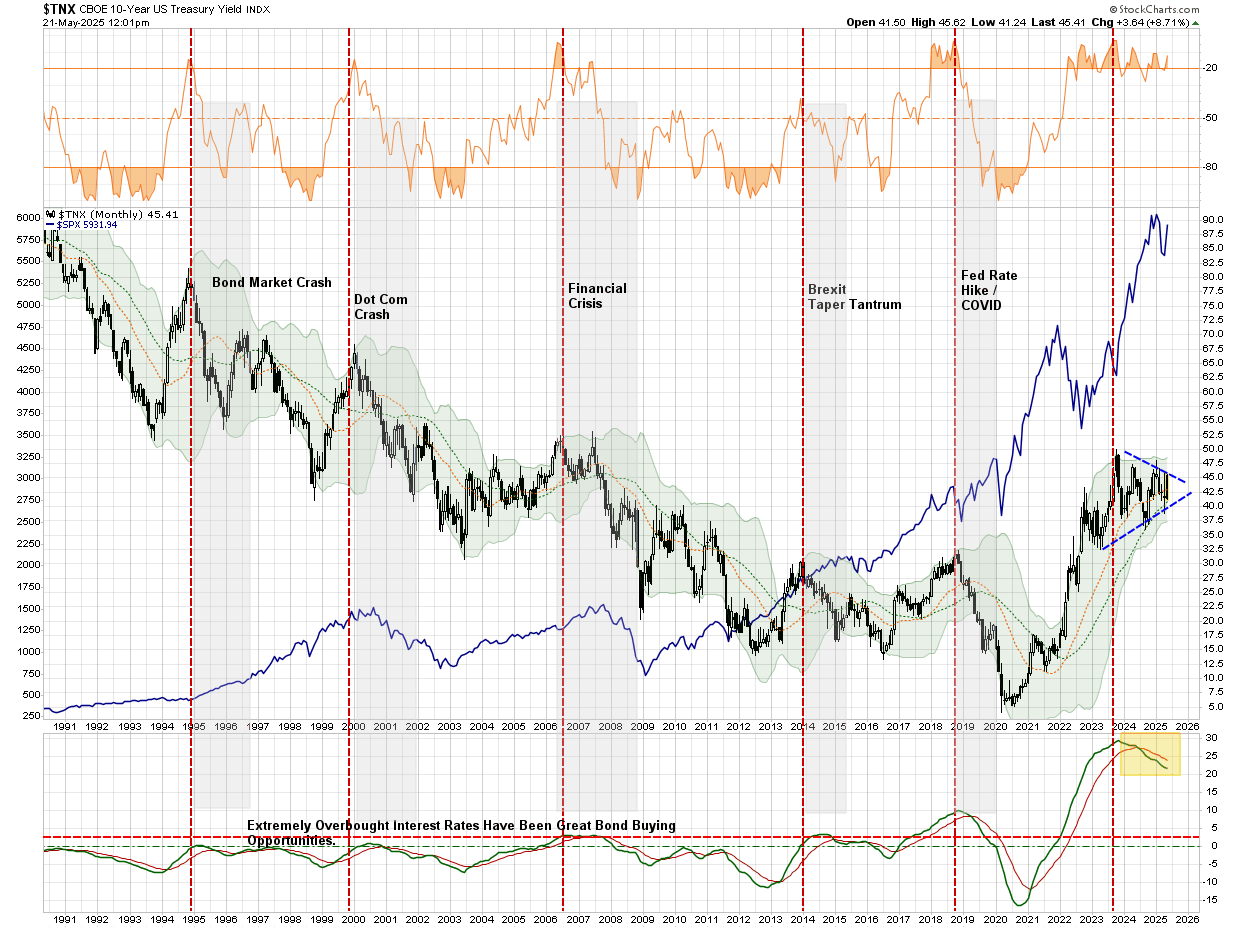

技術面分析也印證了這一點。從長期來看,就像股市一樣,利率上升空間有限,超出某個範圍便可能引發衰退或特殊事件(導致收益率下跌,如上圖所示)。從月線圖的長期技術分析來看,債券目前的超買水平僅在歷史上出現過四次,每次都伴隨著「重大事件」的發生和收益率的下跌。

此外,MACD指標出現大規模賣出信號,也預示收益率可能下行。考慮到收益率的價格通道收窄,一旦跌破4%,很可能觸發大規模平倉潮,推動收益率朝3%甚至更低水平邁進。

十年期美債收益率期貨(TNX)月線圖

需要特別指出的是,這是月度圖表分析,變化相當緩慢。因此短期內(以天或週計),收益率走勢仍將受市場論調主導。但最終,一如既往,「看空論調」終將失效。當基本面重掌主導權時,許多交易員可能會因持有過多空倉而遭受損失。

通脹敘事

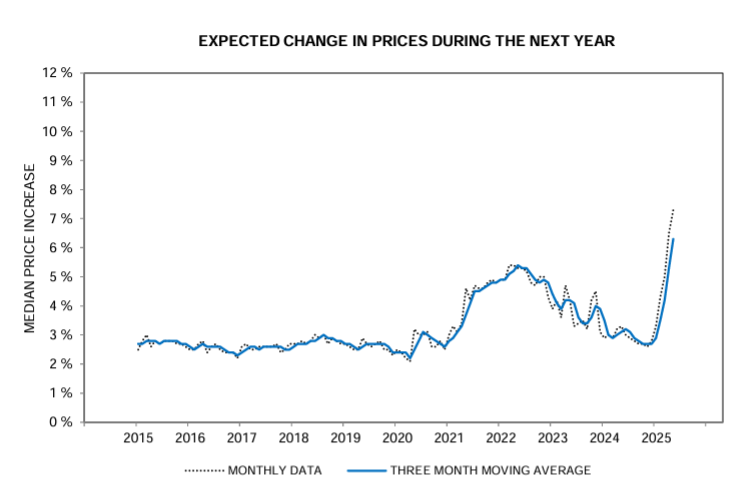

關於收益率上升的原因,下圖或許已經說明一切。消費者預期通脹率將超越2022年的水平。雖然這個數據看起來令人憂慮,但歷史數據顯示消費者對通脹的預測往往並不準確。事實上,2021年和2022年期間,消費者對通脹的預期反而落後於實際通脹率。

對來年的價格變化預期

更值得注意的是,2021年和2022年的通脹主要源於大規模刺激措施,包括向民眾直接發放紓困支票,以及供應鏈中斷的影響。如今這些因素已不復存在,市場轉而擔憂關稅可能帶來的通脹壓力。

目前要評估關稅對物價的影響為時尚早,但近期消費者物價指數和生產者物價指數均低於市場預期。我們認為,一旦通脹預期開始回落,債券收益率很可能隨之下行。

最後,第二張圖顯示通脹預期往往帶有明顯的政治傾向,這進一步說明我們不應過分看重消費者的通脹預期。

密西根大學一年期通脹預期

查看投資大佬持倉,就用InvestingPro觀點工具。五位知名投資人持倉數據直達連接:

- 巴菲特持倉:https://hk.investing.com/pro/ideas/warren-buffett

- Ackman/潘興廣場持倉:https://hk.investing.com/pro/ideas/bill-ackman

- 橋水/達里奧持倉:https://hk.investing.com/pro/ideas/ray-dalio

- 索羅斯持倉:https://hk.investing.com/pro/ideas/george-soros

- 大空頭原型Michael Burry持倉:https://hk.investing.com/pro/ideas/scion-asset-management