月之暗面計劃六個月內在香港上市,Kimi突破引發市場關注

「沒有停止也不會停止」的升勢

上週,我們討論了市場如何在「解放日」之後收復了大部分失地。然而,我們也就市場未來走向給出了多空雙方的論點。

「當你身處其中時,很難判斷這是否只是『熊市』反彈。事後回看一切都很容易理解,投資者也總愛玩『早知道就好了』的遊戲。不過,也有充分理由相信最近的調整僅僅是短期回調,現在已經結束了。」

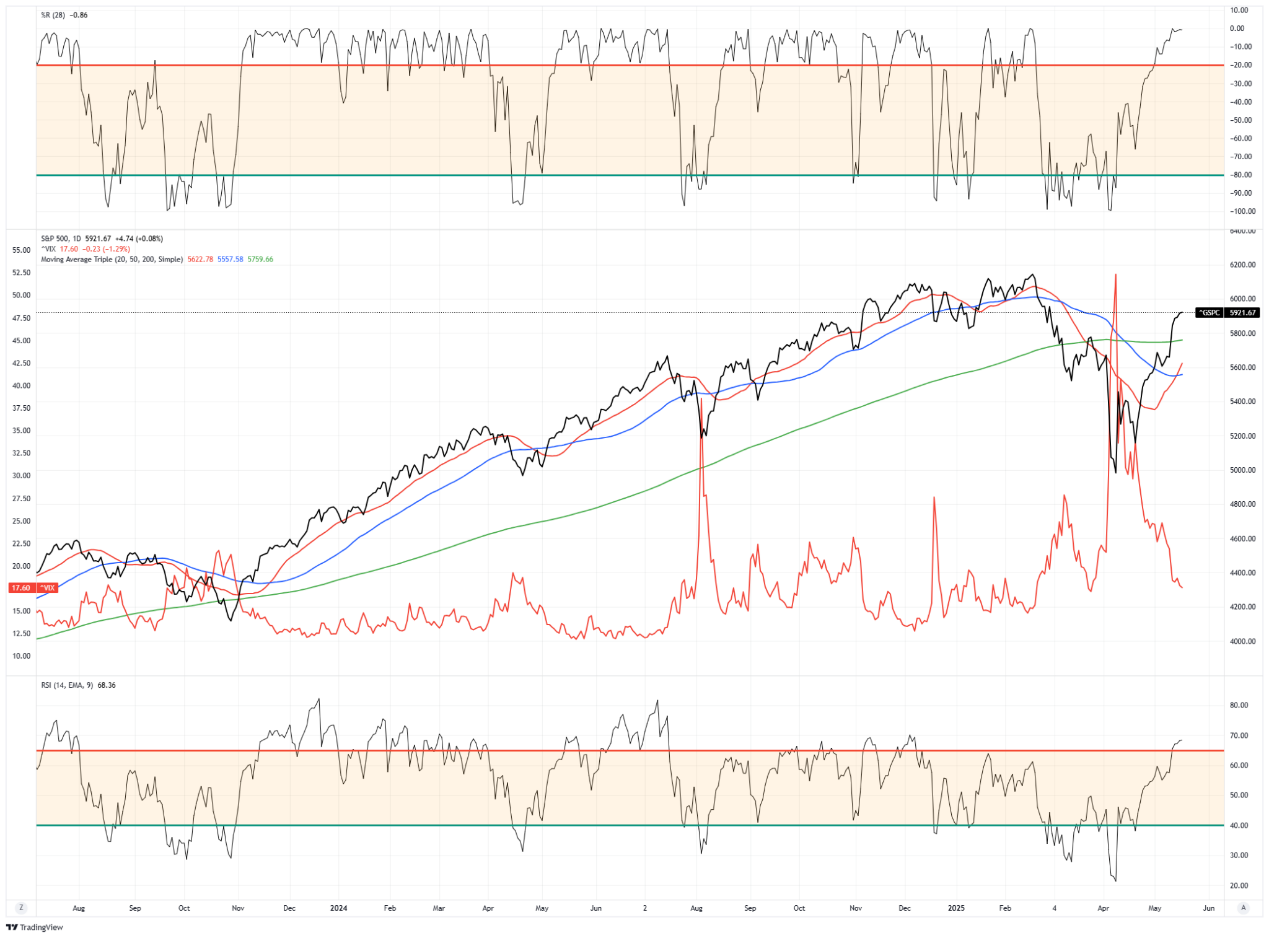

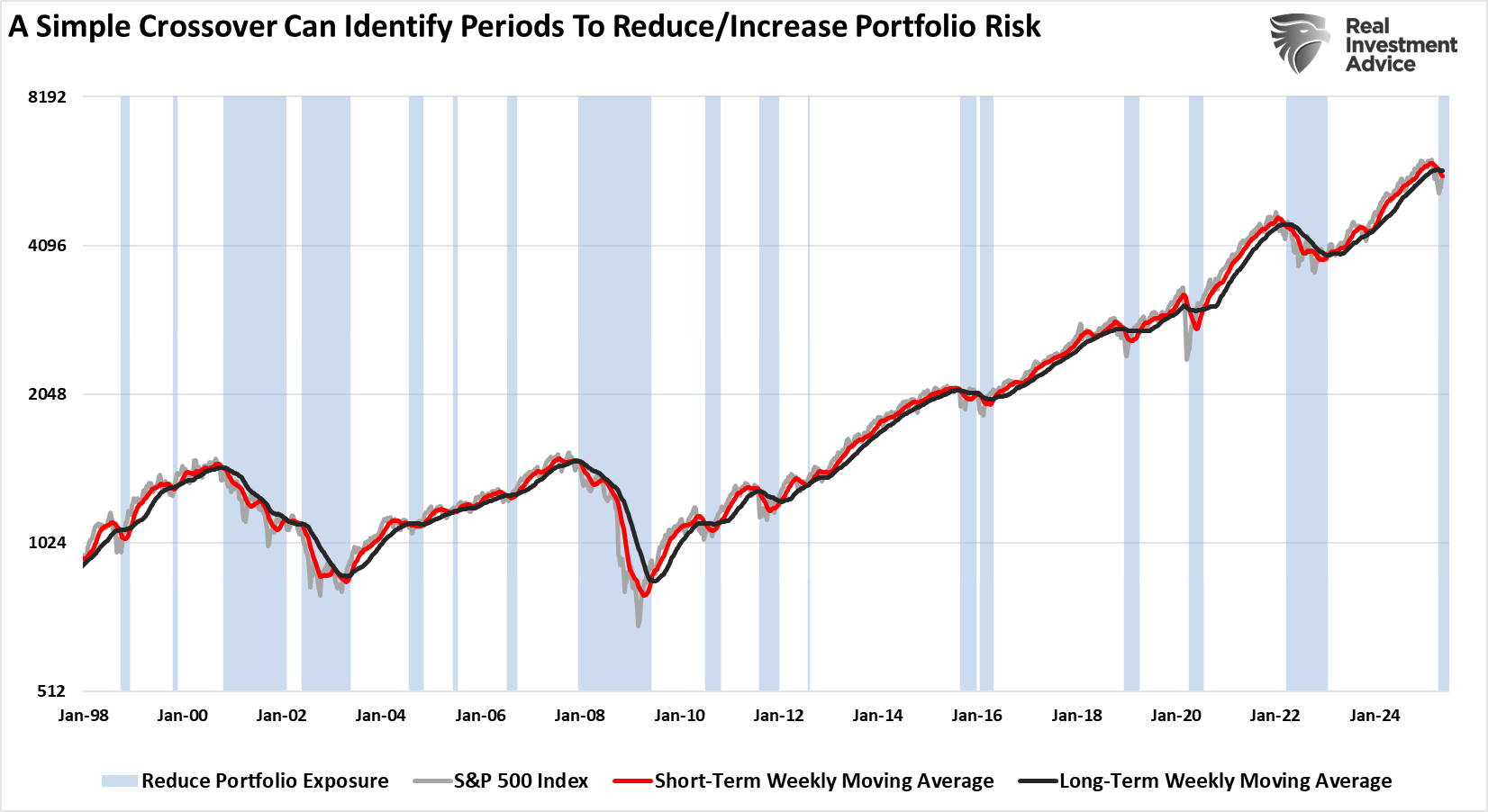

過去一週,市場持續上揚。主要阻力位被突破後,很難再找到看淡的理由。不過,從走勢圖可見,市場從極度超賣轉為相當超買。這意味著短期內「容易賺的錢」已經賺完。現在市場已站上200日均線,並高於50日和20日均線,回調幅度應會在5600至5800之間。投資者可趁回調增持股票,同時相應減少對沖倉位。另一方面,如果支持位被跌破,5000至5200將成為下一個關鍵目標區間。但這種情況需要出現意外事件才會發生。

標普500指數走勢圖

考慮到關稅風險減輕及經濟數據穩定,我們認為市場很可能會維持看好態勢。這與我們早前分析一致,當時我們探討了這是重返牛市還是熊市反彈。之前我們將目前的市場升勢與2022年的調整週期進行了比較。然而,該文章引發了不少評論,認為最近的「關稅」跌市可能類似2020年新冠疫情時期的跌市和復甦。這確實值得我們深入探討。

2020年與2025年的比較

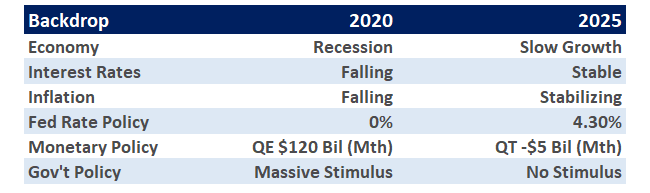

從走勢圖可見,目前的市場復甦與2020年疫情後的走勢確有相似之處。不過,值得注意的是,當前的宏觀經濟環境與2020年時有很大的不同。

2020 vs 2025經濟狀況

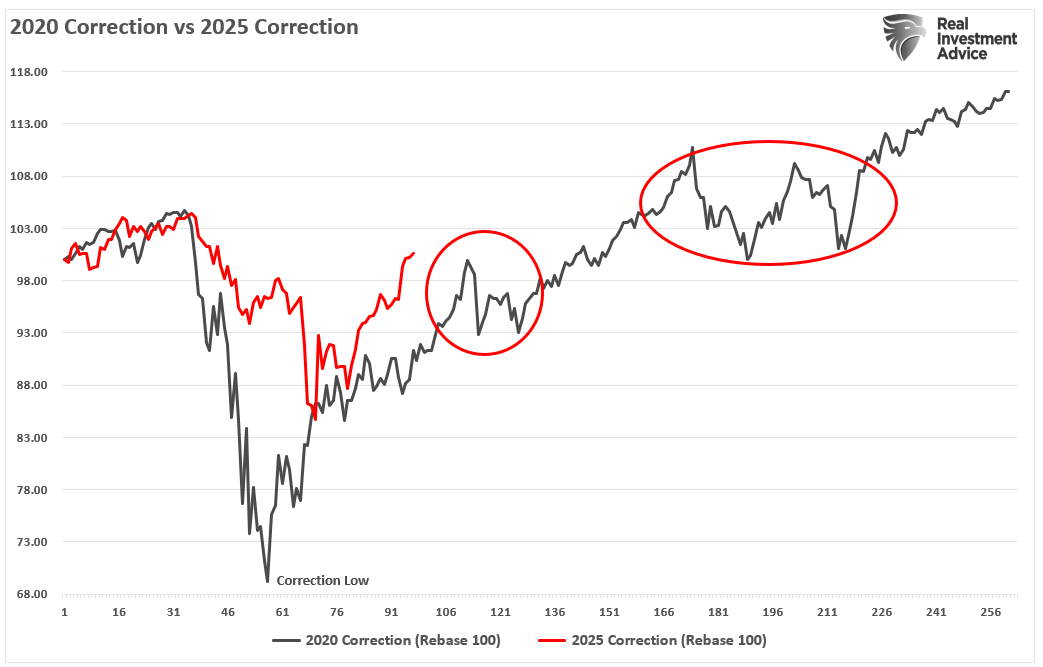

然而,正如我們在之前的分析中提到,即使是「沒有停止也不會停止」的升勢,只要有耐性,也能找到風險回報比更好的增持時機。以2020年3月為例,市場從低位反彈後,經歷了短暫回調和整固才繼續上揚。其後該年度還出現了一次較長的整固期,為看好後市的投資者提供了另一個入市機會。

2020 vs 2025的修正

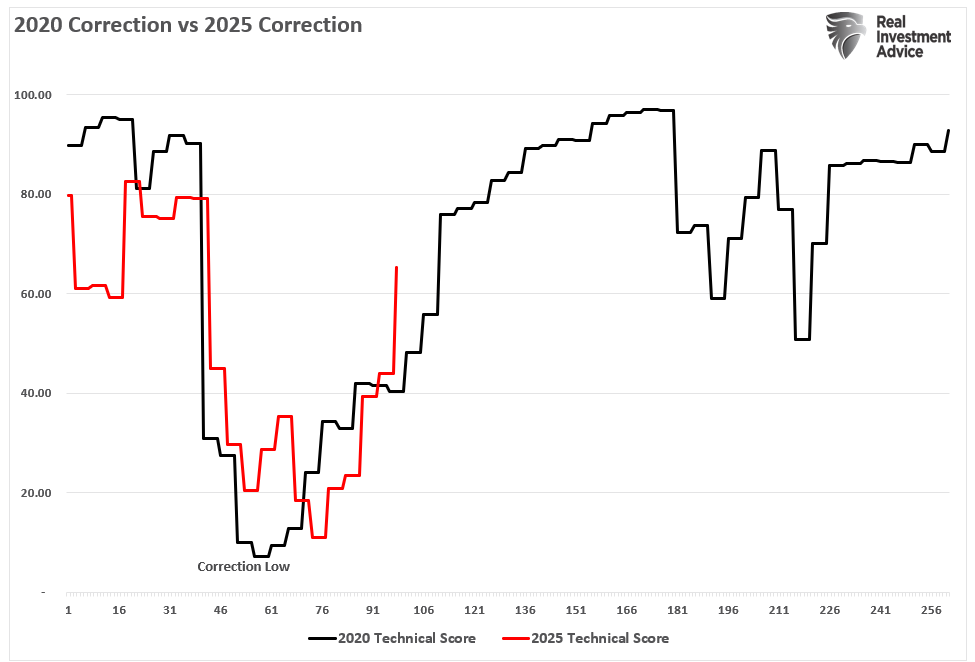

我們的技術指標走勢與2020年的情況相似。雖然尚未回到極度牛市的技術水平,但正在快速攀升至較高位置。當指標在2020年達到80時,市場進入了一段較長的整固期。

2020 vs 2025的修正

那麼,這會否重演2022年的情況,即近期的升勢會失守並測試更低水平?也許會。又或者會更像2020年,升勢持續,只是途中出現輕微回調?這也有可能。說實話,我也無法確定。但值得思考的是,現今的宏觀經濟環境與2020年有很大的差異。缺乏財政和貨幣支持、經濟增長放緩,以及收緊的貨幣政策都不利股價上升。不過,最近的牛市走勢確實令投資者開始質疑過於謹慎的市場策略是否恰當。

我們也面臨同樣的思考。目前我們仍然持偏低的股票比重並維持對沖,但對沖的需求正在迅速下降,而增持股票的需求則在上升。在追求投資組合表現和風險管理之間取得平衡確實不易。至少目前,我們仍會以風險管理為重,直至市況變得更明朗。

本週,我們將討論另一個利空因素正在消退—衰退的可能性正在降低。

前往羅馬競技場途中的趣事

《前往羅馬競技場途中的趣事》是Craig Sodaro的滑稽劇。劇中,天真的瑞士農夫Simplcuss為追尋成為單人表演喜劇演員的夢想前往羅馬,殊不知一連串奇遇正等待著他。

他因尋找食水誤闖將軍Spurius Sillius的府邸,卻被誤認為是將於翌日在競技場上場的可怕角鬥士Terribilus。Simplcuss必須想辦法自保,同時他還無意中聽到將軍的妻子Drusilla與參議員Publius Piscious密謀刺殺皇帝及其女兒!

雖然我們不會透露結局,但這個故事與當前市況有諸多相似之處。過去數月,媒體頭條充斥著「可怕衰退」的故事。無論是特朗普總統計劃驅逐非法移民、馬斯克與DOGE削減政府開支,還是近期的關稅恐慌,都成為了媒體預警即將來臨衰退的素材。

摩根大通衰退預測

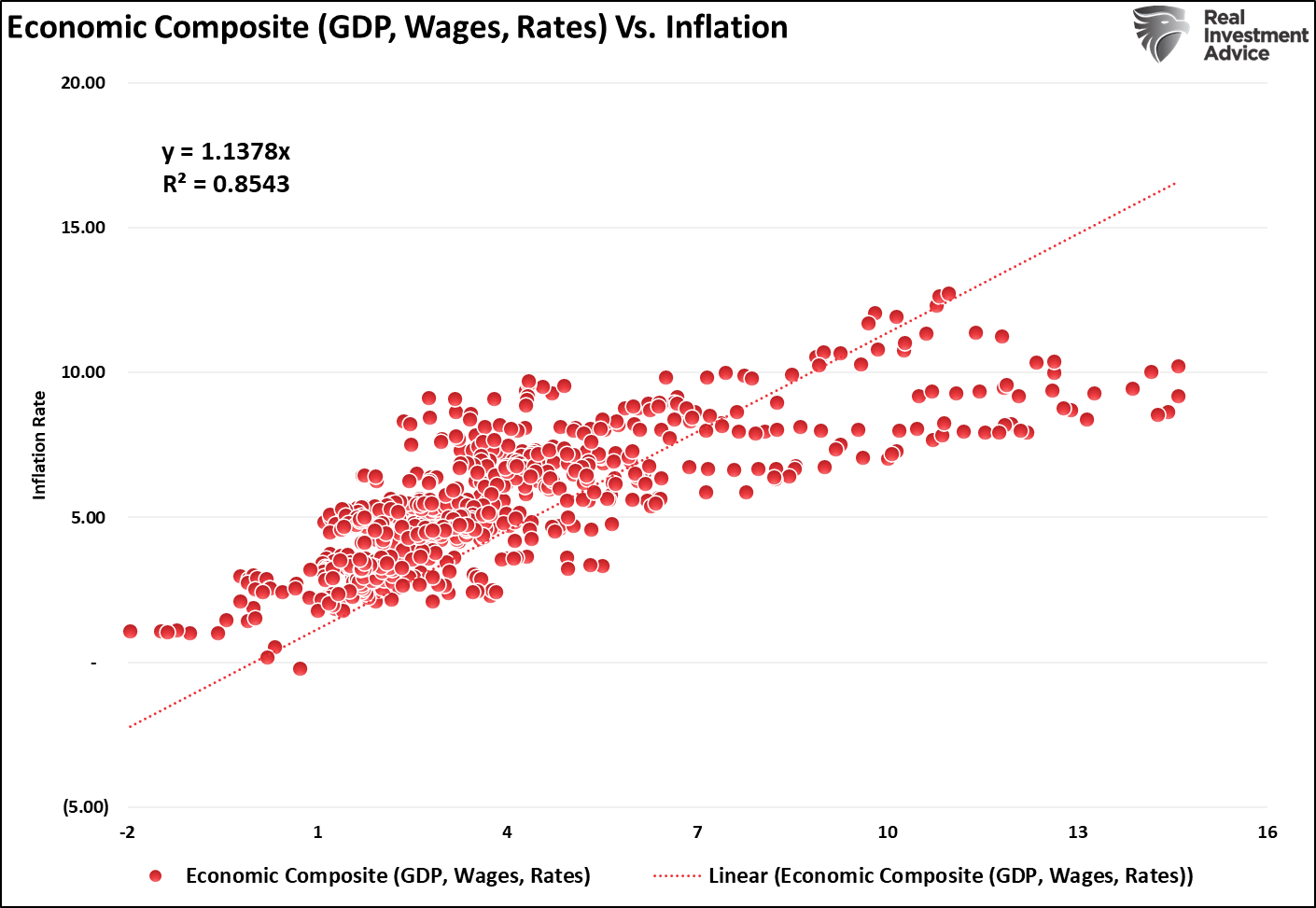

當然,也有經濟數據支持這些說法。正如上升的拖欠率確實令人憂慮,尤其是對於一個由個人消費驅動的經濟體而言。具體而言:

「目前的數據指向衰退風險。通縮與經濟增長率、工資及利率高度相關。在經濟衰退時,商品和服務需求下跌導致通脹減弱。儘管通脹可能『黏性較強』,但近期債券收益率和工資的下跌預示今年消費需求將會減少。從歷史經驗看來,關稅這項額外的消費稅增加成本負擔時,通常不會帶來經濟擴張。」

經濟綜合指數vs通脹

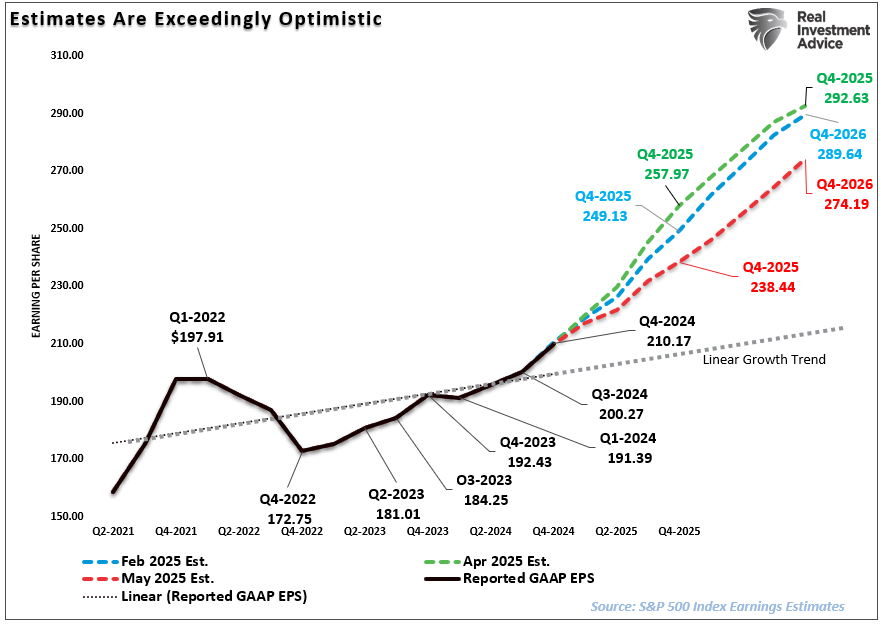

此外,我們此前還指出標普500指數的盈利預測出現顯著下調。

「隨著經濟增長放緩,標普全球在5月1日終於讓步並下調盈利預測也不足為奇。然而,這並非溫和調整,而是將2026年每股盈利預期從4月15日的292美元大幅下調至274美元。此外,2025年全年的盈利預測也從每股258美元大減至238美元,削減了近20美元。」

預估樂觀

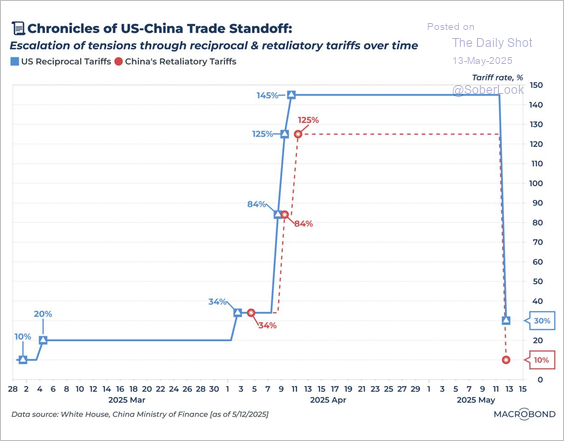

有趣的是,儘管這些和其他指標都顯示衰退風險上升,金融市場目前卻呈現了自新冠疫情以來最強勁的升勢之一。當然,這波升市很大程度上源於美國大幅下調主要貿易夥伴中國的關稅。

因此,華爾街分析師和經濟學家一個月前還在大幅下調經濟增長和盈利預期,令投資者人心惶惶,如今情況卻完全逆轉。

衰退機率正在下降

繼英國和中國的貿易協議宣佈後,2025年的衰退機率有所下降。現在,經濟學家紛紛收回之前的衰退預測。

摩根大通衰退預測

其實,特朗普政府所實施的高額關稅從來就不是永久性的,這是主流媒體的一個錯誤假設。此外,預期會引發衰退的關稅「通脹效應」至今仍未出現。這一點從本週的兩份通脹報告中可見一斑。

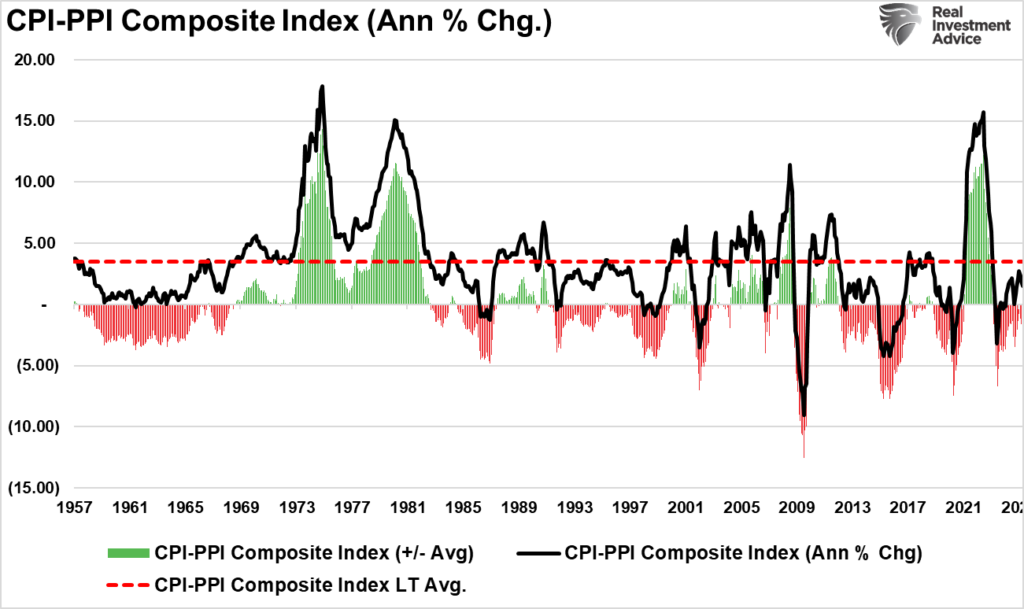

下圖顯示了消費物價指數/生產者物價指數的綜合指數,以及通脹率是否高於或低於長期平均水平。目前,通脹率比長期平均值低2%。

CPI-PPI綜合指數

通脹未有出現預期的情況並不意外,我們此前已詳細討論過這個問題。媒體為了抨擊現屆美國政府,忽略了我們之前提到的兩個重要事實:

「首先,特朗普的關稅是用來與墨西哥和加拿大談判協議的『胡蘿蔔加大棒』。正如你所見,他只是想要這兩國協助保衛邊境、減少非法移民,以及打擊非法毒品(尤其是『芬太尼』)流入美國。因此,只要加拿大或墨西哥提供協助,關稅就會取消。其次,我們指出市場開盤時可能會是當天的最低點,所以在早市恐慌性拋售持倉很可能是個錯誤。」同樣的邏輯也適用於中國和其他依賴美國貿易的國家。

中美貿易

隨著關稅大幅降低,額外「稅負」對消費者造成的衰退風險正在消退。然而,即使關稅已經取消,雖然經濟數據顯示增長放緩,但並未暗示衰退風險迫在眉睫。

美國經濟真的能避免衰退?

Doug Cass上週提出了一個值得深思的問題:「現在的經濟是否已經對衰退『免疫』?」

「經濟現在是否已經可以避免衰退?這是否已經變成了一個語義問題,而不是實際問題?

所謂語義問題,我的意思是:衰退是以官方GDP和就業數據來衡量的。GDP部分取決於通脹數據。如果通脹被低估,GDP就會被同等程度地高估。就業數據包含了移民就業、兼職工作、出生/死亡模型產生的職位,以及政府僱員的崗位。這些政府職位往往生產力為負,其職能(監管和官僚作風)長遠來說反而損害國家和經濟,儘管短期內確實有助提升GDP。

在拜登任期中期,全(美)國上下都認為我們正處於衰退之中,包括許多著名金融界人士和普通民眾。選舉結果就是明證:『重點是經濟,笨蛋。』但按官方統計,當時並無衰退,情況其實相當不錯。現在,我們(美國)仍未陷入衰退,按同樣的統計標準,似乎有50%的機會能避免衰退,即使真的出現衰退,看這些統計數字,程度應該也會較為溫和。

那麼,經濟現在是否真的能避免衰退?如果在目前這種基礎不穩的情況下——消費者超支、債務高企、全球局勢緊張及種種不確定因素——我們都不會陷入衰退,那麼看來我們永遠都不會有衰退了。」

表面上確實如此,但打破所有既有模型的關鍵因素是新冠疫情後大規模的貨幣和財政刺激措施。我們可能需要數年時間才能確定,像收益率曲線倒掛等傳統歷史模型和指標,是否仍能像從前一樣準確預測衰退機率。也許它們已經失效了。

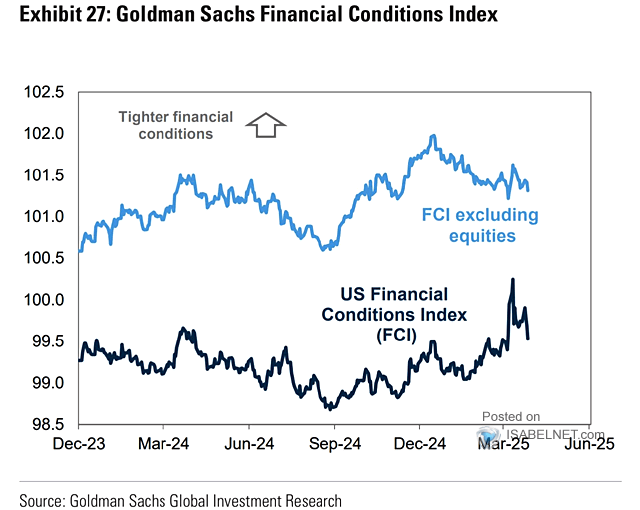

然而,如上所述,經濟學家馬上修改了衰退預測,他們現在認為特朗普的政策可能是有益的,儘管之前認為這些政策會造成經濟災難。此外,金融環境正在改善,這也有利於經濟活動。如果這一趨勢持續,特別是在聯儲局重啟利率下調的情況下,應該會提振消費者信心。若消費者信心增強(這在近期關稅問題解決後是合理的),衰退機率應會進一步降低。

高盛金融狀況指數

這裡的訊息很清楚。正如兩週前所討論的,經濟增長確實在放緩,但衰退機率仍然較低。

這並不意味著我們永遠能避免衰退。

不過,這正是衰退機率預測本身存在的問題所在。

衰退預測的問題

值得回顧的是,2022年我們經歷了最令人擔憂的衰退預期,但最終不但沒有衰退,反而迎來了近年最強勁的牛市之一。

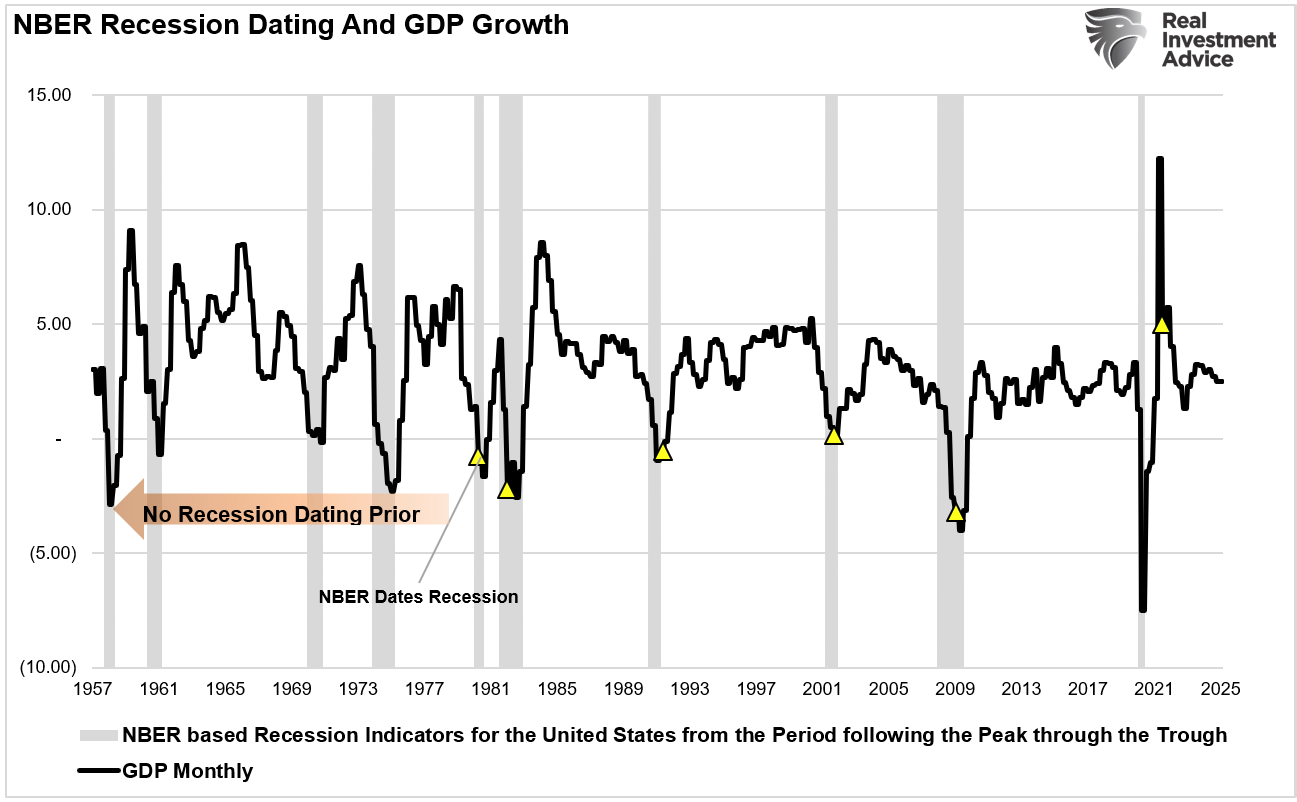

預測衰退的一大問題在於經濟學家總是依賴滯後的經濟數據。尤其是GDP數據,在季度結束後要經過三次修訂,分別在12個月後和3年後進行。歷史經驗顯示,由於這種滯後性,美國國家經濟研究局(NBER)正式確認衰退的時間往往比實際發生時間晚9至12個月。

下圖展示了過往美國衰退開始到被確認之間的時間差。

美國國家經濟研究局確定的日期和GDP增速

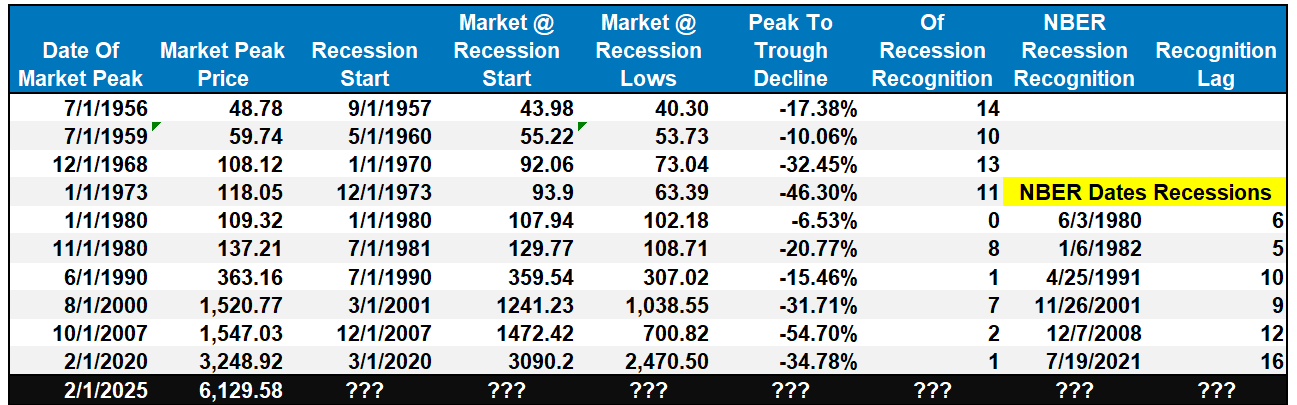

下表更清楚地列出了歷次美國衰退從開始到被確認的時間差。我還標註了金融市場的影響,因為投資者會因應經濟增長轉向而重新評估盈利增長。

美國經濟衰退前

投資者需要判斷目前的調整是「單純的回調」,還是美國衰退風險正在上升。

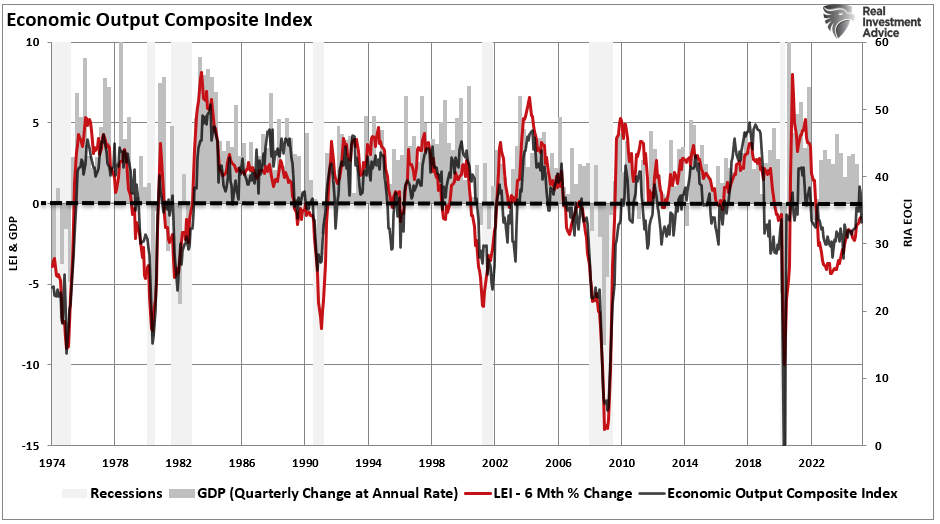

目前,很少指標顯示衰退機率正在上升。經濟綜合指數(一個包含超過100個數據點的全面經濟活動指標)處於擴張區間。EOCI指數印證了領先經濟指標(LEI)6個月變化率的改善——這是最佳衰退指標之一——以及目前的經濟增長水平。儘管隨著前任政府的過度支出逐漸消退,經濟增長無疑會放緩,但目前數據並未顯示任何衰退警號。這不代表未來不會改變,但目前衰退風險極低。

經濟產出綜合指數

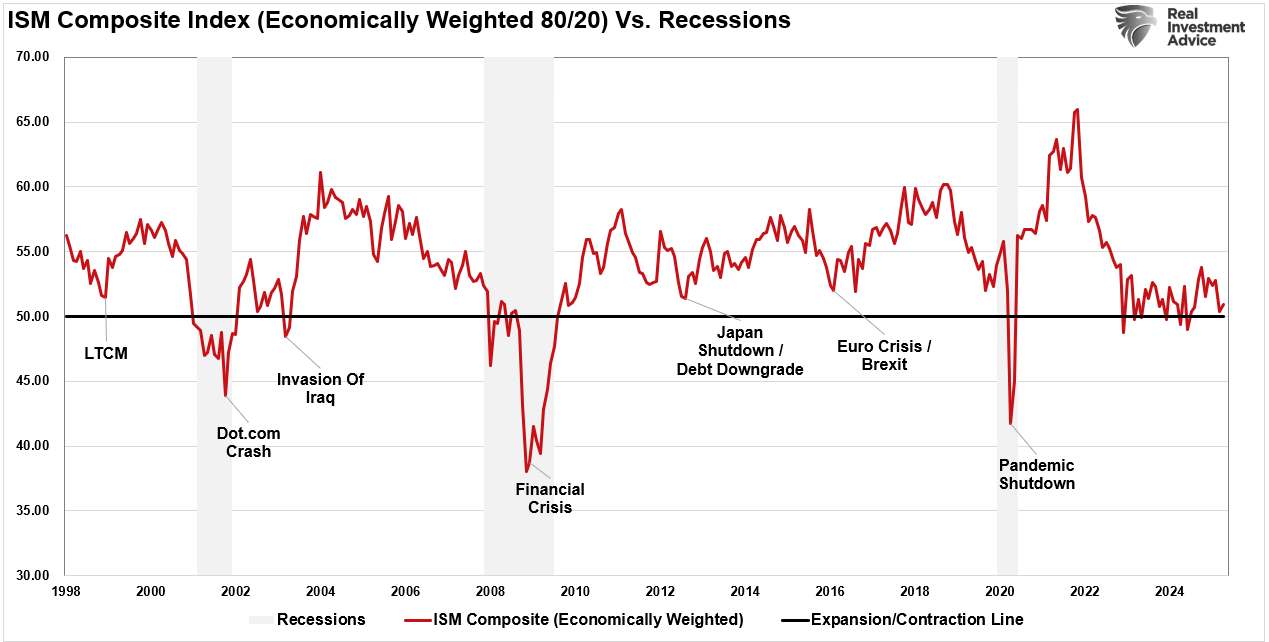

此外,經濟加權ISM綜合指數同樣處於擴張區間,表明目前並無衰退風險。正是基於這個綜合指數(80%服務業/20%製造業),我們才在收益率曲線倒掛時仍然認為2023年或2024年不會出現衰退。

ISM綜合指數vs衰退

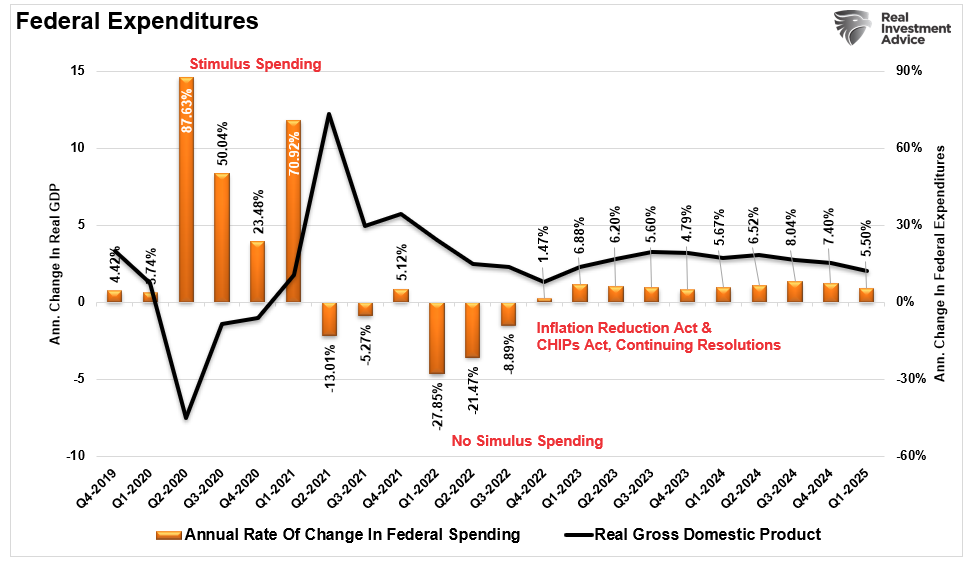

最後,政府支出仍然強勁,這支撐著經濟增長。雖然現屆政府試圖削減開支和減少赤字,這會削弱經濟增長率,但進展甚微。

美國聯邦政府支出

再者,儘管DOGE希望削減聯邦支出,但由於政府繼續通過「持續決議」來撥款,支出只是回到金融危機後的指數增長趨勢。這些決議每年自動增加8%的政府支出。換句話說,支出每九年就會翻倍,債務水平持續上升,從而推動經濟增長率。

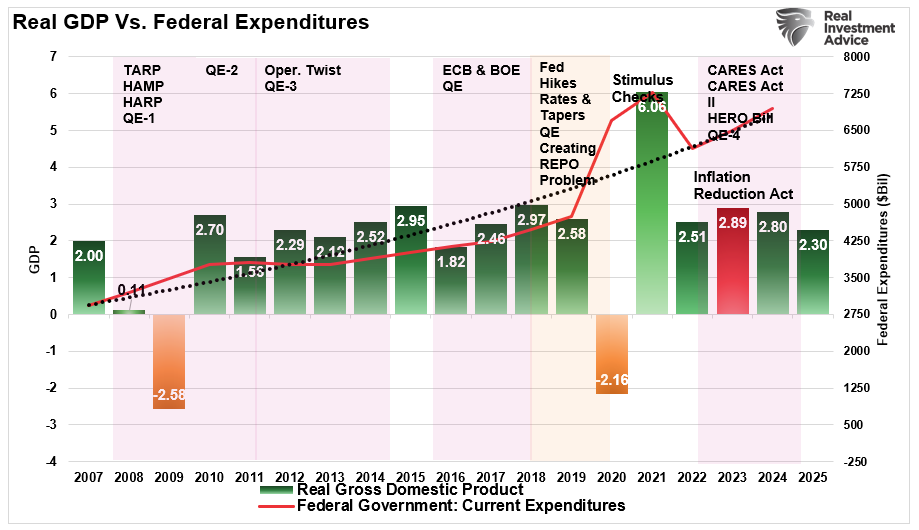

美國實際GDP vs美國聯邦政府支出

結語:在市場波動中保持理性

儘管近期市場下跌令衰退預期重新成為頭條新聞,但經濟數據尚未顯示經濟即將下滑。

從歷史經驗看,衰退預測往往過於倉促,通常依賴於滯後指標,而這些指標只能在衰退開始很久之後才能確認經濟收縮。目前的指標顯示經濟擴張放緩,而非收縮。雖然增長在減速,但增長放緩並不等同衰退——投資者必須明白這個區別。

對市場來說,更值得關注的是經濟增長放緩必然會影響企業盈利預期。分析師預測2026年仍有雙位數的盈利增長,這與經濟現實明顯脫節。歷史表明,盈利最終會回歸至與經濟活動相符的水平,這可能引發新一輪市場波動。

對投資者而言,關鍵是要保持資訊靈通,專注基本面,避免被短期雜音影響。雖然波動和調整是市場週期的自然現象,但歷史告訴我們,恐慌驅動的決策往往會錯失機會。只要經濟指標仍處於擴張區間,衰退風險就維持在低位,但仍需謹慎監察。投資者應當持續評估投資組合,審慎管理風險,為經濟逐步放緩而非經濟崩潰做好準備。

我們的交易策略

我們繼續以能夠參與市場同時對沖潛在風險的方式管理投資組合。因此,我們已開始按需要重新平衡風險,並調整投資組合持倉以改善相對市場表現。

值得注意的是,市場廣度已有改善,但如上所述,短期超買情況表明「容易賺的錢」已經賺完。我們會等待回調時機,進一步減少現金持倉並完全撤除投資組合對沖。當然,除非出現其他意外事件大幅提高市場風險。

如前所述,雖然衰退風險已降低,但衰退機率並非零。我們此前提到:

「然而,耐心很可能會有回報。如先前指出,我們仍處於每週賣出訊號中,這在歷史上往往導致市場短期表現遜色。從圖表可見,過往的週移動平均線交叉通常需要較長時間的整固或價格調整。2020年是主要例外,當時聯儲局通過大規模貨幣支持干預市場。在收益率上升且聯儲局按兵不動的情況下,除了企業回購潮外,市場並無額外支持。不過,回購預計從下月開始減少。」

投資組合風險

繼續遵循規則並堅持紀律。

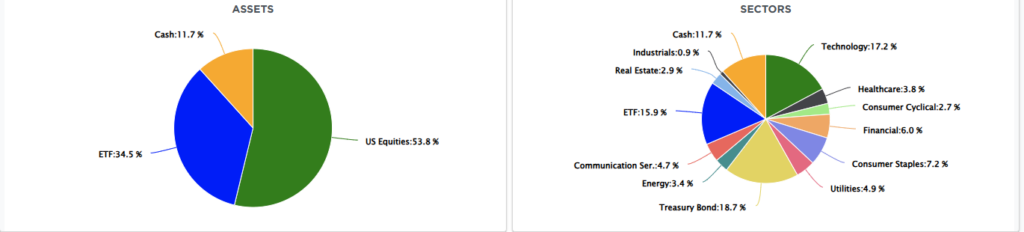

組合配置

(註:以上配置在ETF分配中包含5%的標普500指數短倉。)

查看投資大佬持倉,就用InvestingPro觀點工具。五位知名投資人持倉數據直達連接:

- 巴菲特持倉:https://hk.investing.com/pro/ideas/warren-buffett

- Ackman/潘興廣場持倉:https://hk.investing.com/pro/ideas/bill-ackman

- 橋水/達里奧持倉:https://hk.investing.com/pro/ideas/ray-dalio

- 索羅斯持倉:https://hk.investing.com/pro/ideas/george-soros

- 大空頭原型Michael Burry持倉:https://hk.investing.com/pro/ideas/scion-asset-management