隔夜美股 | 三大指數本週收跌 費城半導體指數本週跌10%創去年4月來最大周跌幅

周一(20日)早市,美國金融市場以下跌回應了穆迪調降美國債務評級的消息。對於那些大肆渲染「悲觀論」的人來說,這無疑是個製造吸引點擊量的聳動標題的大好機會。然而作為投資者,我們需要退一步,回顧過往債務評級下調的歷史,以及其對股市和債市造成的影響。讓我們先看看穆迪評級機構對這次評級變動的說明。

「在我們的21級評級體系中,這次下調一級反映了過去十多年來,政府債務和利息支付比率已升至遠高於同等評級主權國家的水平。」

擁有116年歷史的穆迪此前一直堅持給予美國主權債務最高信用評級,如今終於效仿 了其他評級機構。標準普爾於2011年8月將美國評級從AAA下調至AA+,惠譽也在2023年8月將美國評級從AAA下調至AA+。我們稍後會回顧這些先前的降級事件。不過,穆迪這次調降債務評級的原因其實不令人意外。

「歷屆美國政府和國會都未能就扭轉巨額年度財政赤字和利息支出不斷增長的趨勢達成共識。我們認為,目前正在考慮的財政提案不會帶來實質性的多年期強制性支出和赤字削減。」

最後這句話最為關鍵。自2008年以來,美國一直未能通過正式預算。國會反而一再選擇以短期撥款法案(又稱持續決議案CR)來應對,每年提高債務上限並增加8%的支出。(按「72法則」計算,以這個速度支出每9年就會翻倍)這就是為何國家債務,特別是赤字一直持續無限擴大。

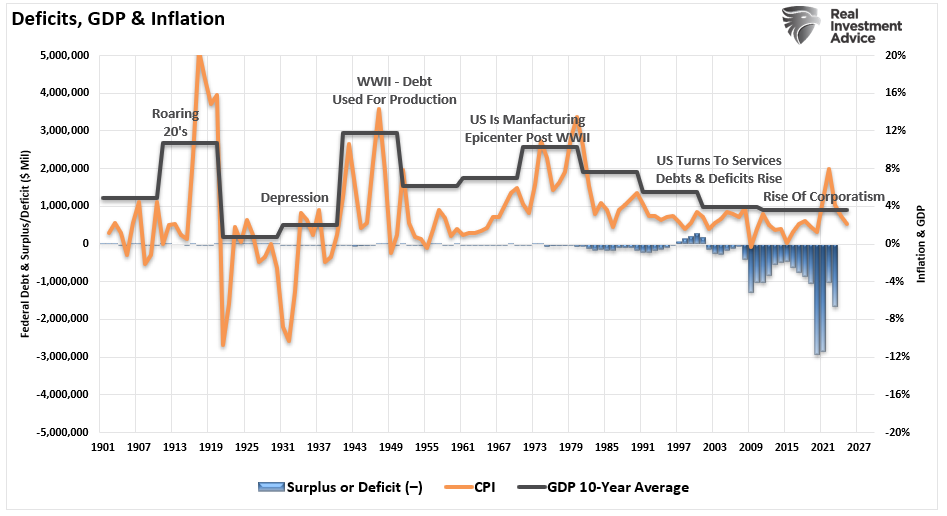

「當華盛頓仍在以『更多支出更美好(more spending is better)』的假設繼續無節制的開支狂潮時,債務和赤字確實舉足輕重。要更好地理解債務和赤字對經濟增長的影響,我們必須了解歷史。這張圖表展示了經濟十年平均增長率的變化。」

赤字、GDP、通貨膨脹

從1900年到1990年,除大蕭條時期外,十年平均經濟增長率維持在8%左右,這一點應該立即引起注意。但此後經濟增長明顯放緩。不出所料,隨著債務和赤字增加,資金從生產活動轉向償債,侵蝕了經濟增長。債務增長正走向「日本化」的不歸路,債務持續增加,而經濟增長疲弱。國會預算辦公室最近發布的美國債務水平預測顯示,這種趨勢將持續到2055年。

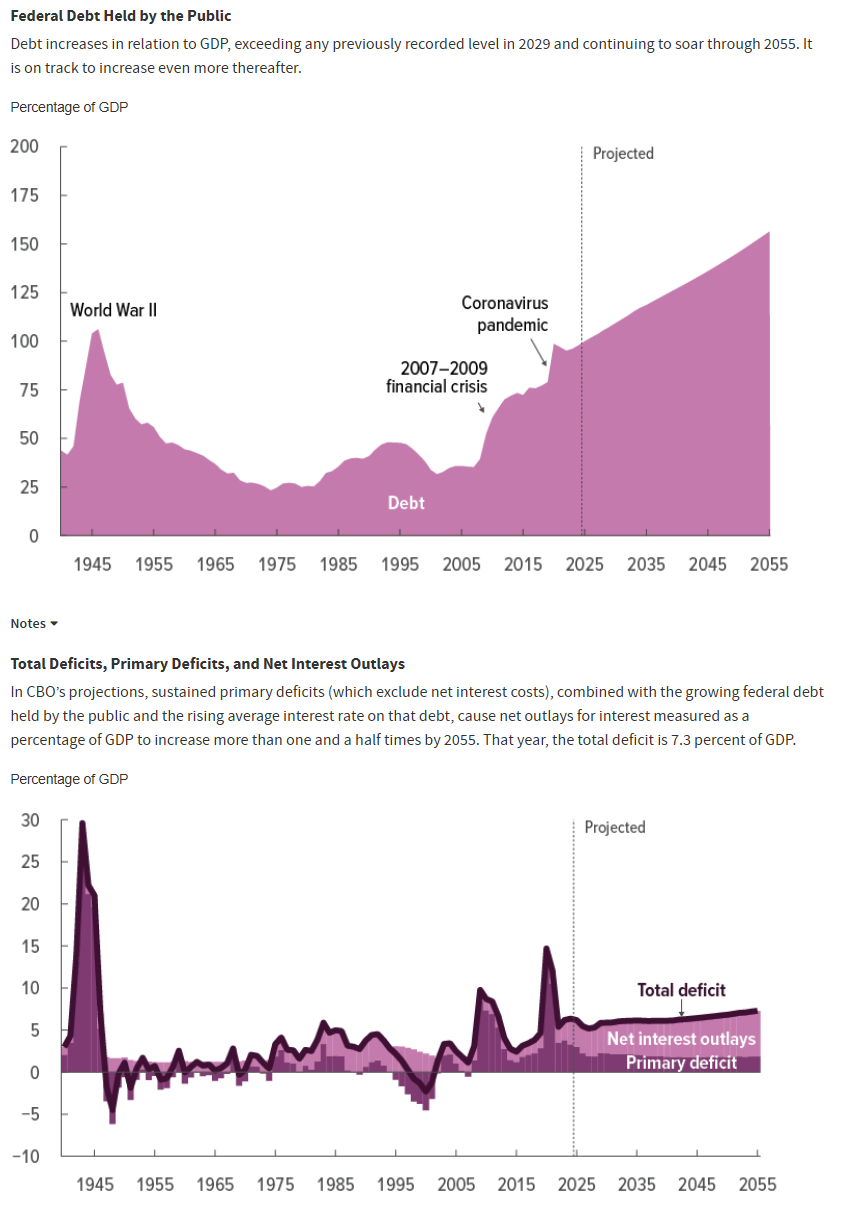

聯邦債務

(債務也是利率無法升至更高水平的原因)

雖然債務評級下調值得關注,但投資者必須考慮以下幾點:

- 這並非美國債務首次被降級。(我們稍後會詳細討論。)

- 債務降級並不影響美元的儲備貨幣地位。

- 美國國債依然是國內外儲戶眼中「無風險」投資的黃金標準。

然而對投資者來說,最重要的是:債務降級真如新聞所暗示的那樣不祥和悲觀嗎?

讓我們回顧歷史,看看股市和債市曾有何反應。

標準普爾調降美國債務評級

「信用評級機構標準普爾於周五調降了美國的信用評級,剝奪了全球最大經濟體的AAA最高評級地位。

七月,在債務上限辯論淪為黨派爭拗之際,標準普爾將美國評級列入『負面觀察名單』。為避免評級下調,標準普爾指出美國需要提高債務上限,並制定一個『可信』的計劃來處理國家的長期債務。

標準普爾在周五的報告中指出美國未能達標:『這次降級反映了我們的看法,認為國會和政府最近達成的方案,未能達到我們認為足以穩定政府中期債務動態的水平。』

標準普爾也將華盛頓的政策制定功能失調列為降級因素之一。『近月的政治邊緣策略凸顯了我們所見的美國管治和政策制定變得比我們先前認為的更不穩定、更無效,也更難以預測。』」— CNN

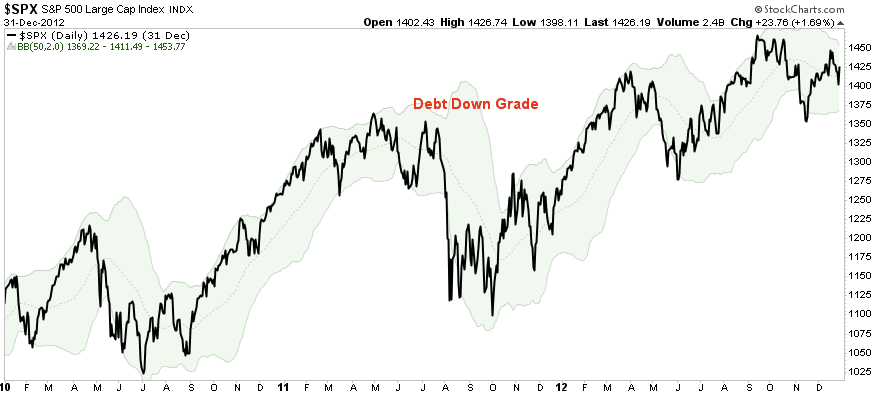

這次行動發生在2011年8月5日,當時奧巴馬政府正就債務上限問題與國會對峙。不出所料,就像今天一樣,媒體充斥著危言聳聽的標題,渲染美元崩潰、經濟衰退和股市暴跌的言論。儘管我並非完全不重視上文提到的長期債務積累問題,但從歷史經驗來看,短期內其實無需過分憂慮。

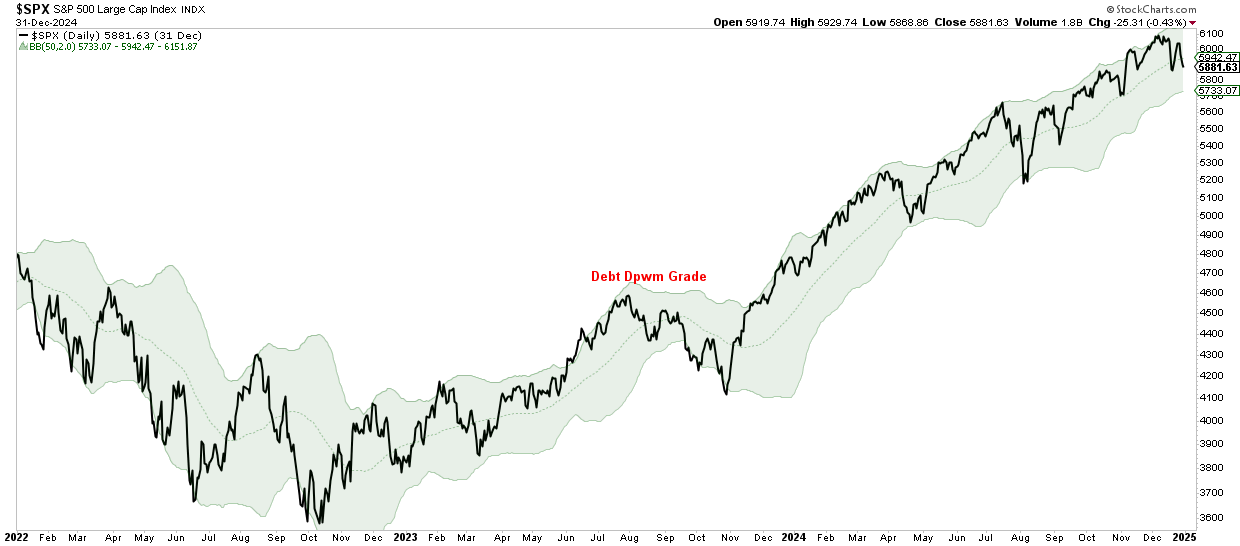

讓我們透過圖表回顧2011年的情況。第一張圖表顯示的是股市。你會發現,就像我們最近幾個月見證的上升一樣,市場從2010年的低點大幅反彈,在債務降級時已處於超買狀態。

雖然受日本製造業停擺、美國經濟放緩和債務降級等因素影響而出現調整,但這次下跌反而成為買入機會,因為牛市趨勢一直延續到2012年。

標普500指數走勢圖

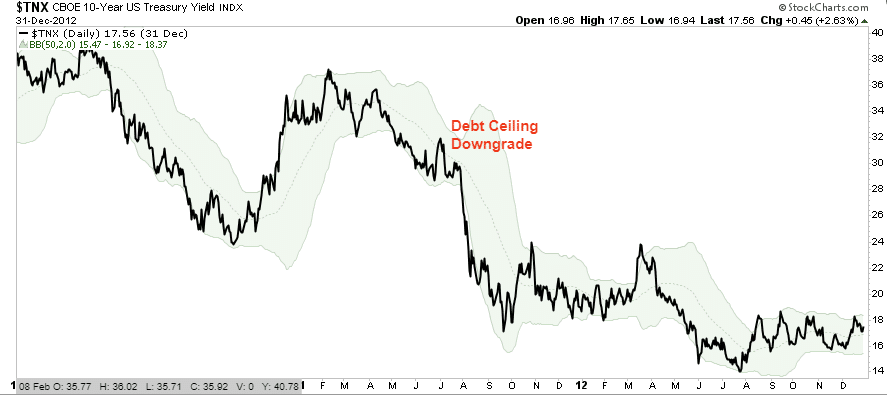

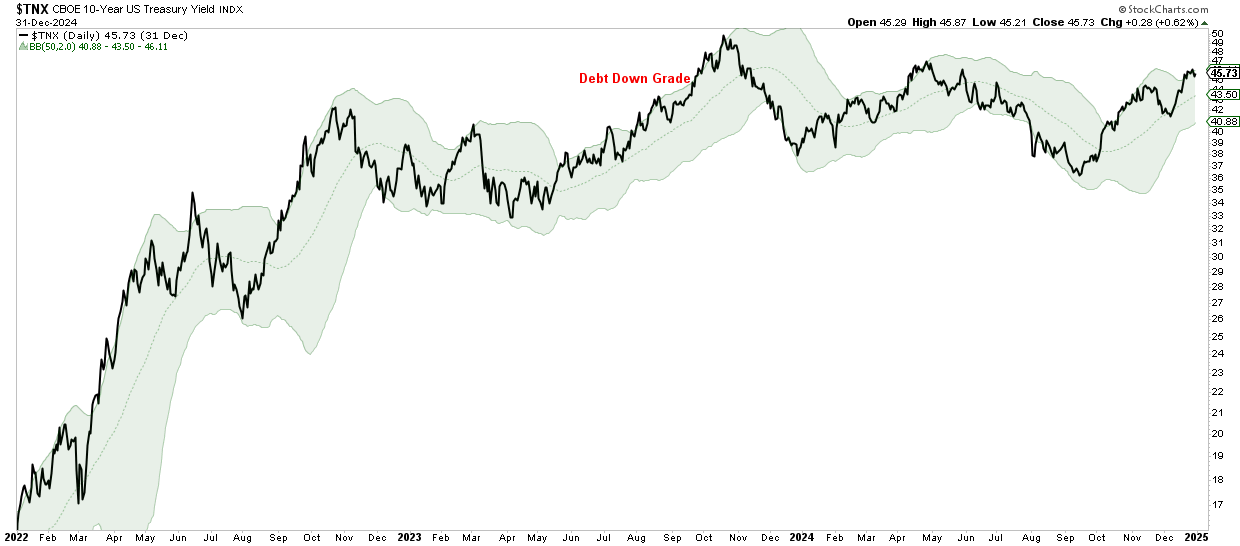

同樣在2011年,國債收益率也因債務降級衝擊投資者信心而暫時飆升。然而,由於美國國債市場仍是全球首選的「避風港」,收益率在2012年出現回落。一如既往,長期收益率取決於通脹和經濟增長。債務發行越多,長期經濟增長率就越慢。許多「債券大師」預期收益率會因債務發行需求而大幅上升。但實際上,經濟根本無法承受更高的利率,因為債務負擔太重。隨著經濟增長持續放緩,2011年的情況很可能在未來數月乃至數季重演。

十年期美債收益率指數(TNX)走勢圖

第二次又發生了什麼?

惠譽調降美國債務評級

2023年8月1日,相隔差不多12年後,惠譽調降了美國信用評級。

「惠譽評級將美國的長期外幣發行人違約評級(IDR)從『AAA』下調至『AA+』。負面觀察名單已撤銷,並給予穩定展望。國家評級上限維持在『AAA』。」

惠譽作出降級的理由是什麼?

「對美國評級的下調反映了未來三年預期的財政惡化、政府債務負擔高企且持續增長,以及相比其他『AA』和『AAA』級別國家,過去二十年來治理能力的下降,這體現在反覆出現的債務上限僵局和臨時性的解決方案。」

有趣的是,財政部在這兩次降級中都反駁說「分析存在缺陷」。

「美國財政部長耶倫在聲明中表示,她不同意惠譽的降級決定,認為這是『武斷的,而且基於過時的數據。』」—《衛報》

惠譽此次降級的理由與標準普爾當年幾乎如出一轍,都著眼於政府無力應對長期債務問題。

然而,正如耶倫指出,這種分析在多個層面都有缺陷。摩根大通行政總裁戴蒙也持相同觀點:

「這其實沒那麼重要,因為決定借貸成本的是市場,而不是評級機構。更荒謬的是,其他國家的信用評級竟然比美國還高,但這些國家的穩定卻依賴於美國及其軍事力量。讓這些國家獲得AAA評級而美國卻不是,實在有點可笑。美國仍是全球最繁榮、最安全的國家。」

儘管長遠影響令人擔憂,但對各類資產的近期影響卻無需過慮。

「無論財政狀況多糟,美國都可以通過印鈔避免違約。因此,不管評級如何,美國國債仍將被視為全球唯一的無風險資產。下表顯示了2011年標普降級後市場的反應。出人意料的是,債券收益率大幅下跌,美元反而上升。人們原以為黃金會受惠,確實最初有上升,但一年後價格下跌。股市在降級後首周下跌8%,但之後表現穩健。與12年前一樣,這次降級可能帶來與普遍預期相反的機會。」— Michael Lebowitz

如同2011年,股市最初對消息反應負面,但這主要是因為已過熱的「人工智能概念股」出現回調。債務降級對這次調整的影響遠不及當時市場超買狀態的逆轉。

標普500指數走勢圖

債市起初也出現拋售,收益率上升,但很快就逆轉。雖然目前因經濟增長較強勁、通脹較高及聯儲局政策收緊而維持在較高水平,但隨著持續增加的債務影響財政繁榮,這種情況將會改變。

十年期美債收益率指數(TNX)走勢圖

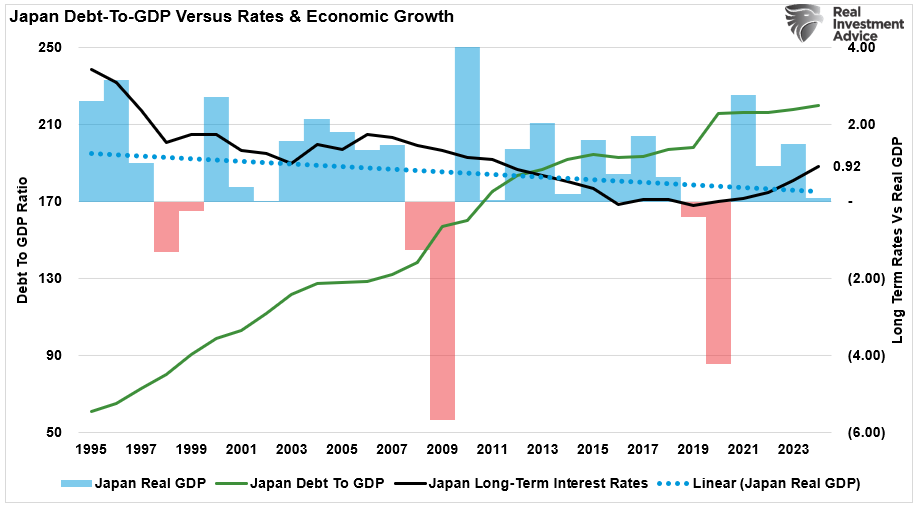

要證實這種結果,我們只需看看日本在債務超過GDP 100%後的情況。自1980年代以來,日本的經濟走勢持續低迷。儘管政府和央行大規模干預,但由於經濟陷入周期性衰退,影響整體繁榮,利率仍維持在接近零的水平。(截至2024年底,經濟增長僅略高於零,債券收益率低於1%)

日本債務與GDP之比、利率與經濟成長

因此,投資者面臨的問題是:我們需要在意穆迪這次的債務降級嗎?

穆迪降級——對股市和債市意味著什麼

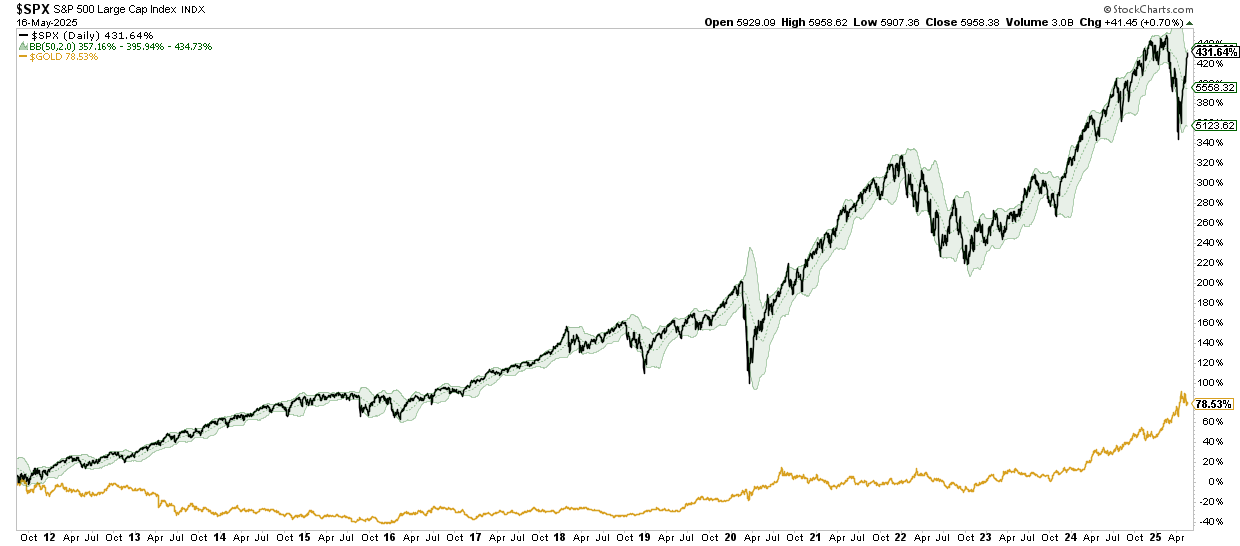

隨著穆迪調降債務評級,媒體充斥著各種揣測其影響的標題。從過去兩次降級的經驗來看,實際影響其實不大。標普降級近15年後,美國仍然是全球儲備貨幣,黃金表現遠遜股市,經濟也沒有在債務重壓下崩潰。相反,押注這些情況不會發生的投資者反而獲得豐厚回報。

標普500指數走勢圖

那麼,這次會有所不同嗎?答案很可能是「不會」。因此,在穆迪降級後的幾個月內,投資者應該如何看待股市和債市的走勢?

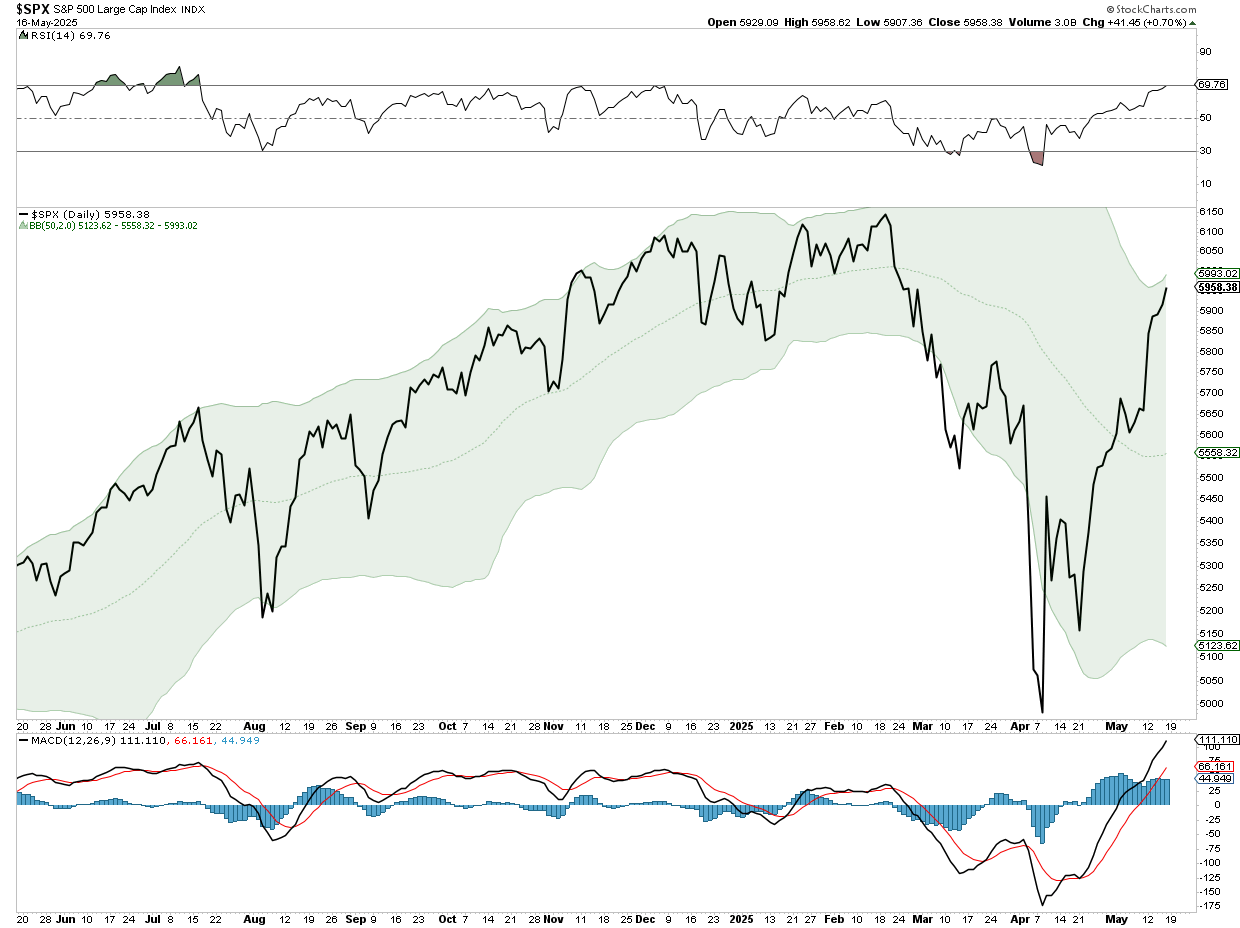

就股市而言,在降級前,市場從「解放日」低點大幅反彈後已進入超買區間。如圖所示,動能和相對強弱指標都處於超買水平,特別是動能指標,市場現已高於50日移動平均線兩個標準差。回顧上文的圖表,市場在之前兩次降級時也處於類似位置,導致股價出現短期調整。

一如既往,當市場大幅上升時,往往需要一個意料之外的外部事件才能引發賣盤。這次情況也很可能如此。不過,這很可能會成為投資者增持股票的機會。

標普500指數走勢圖

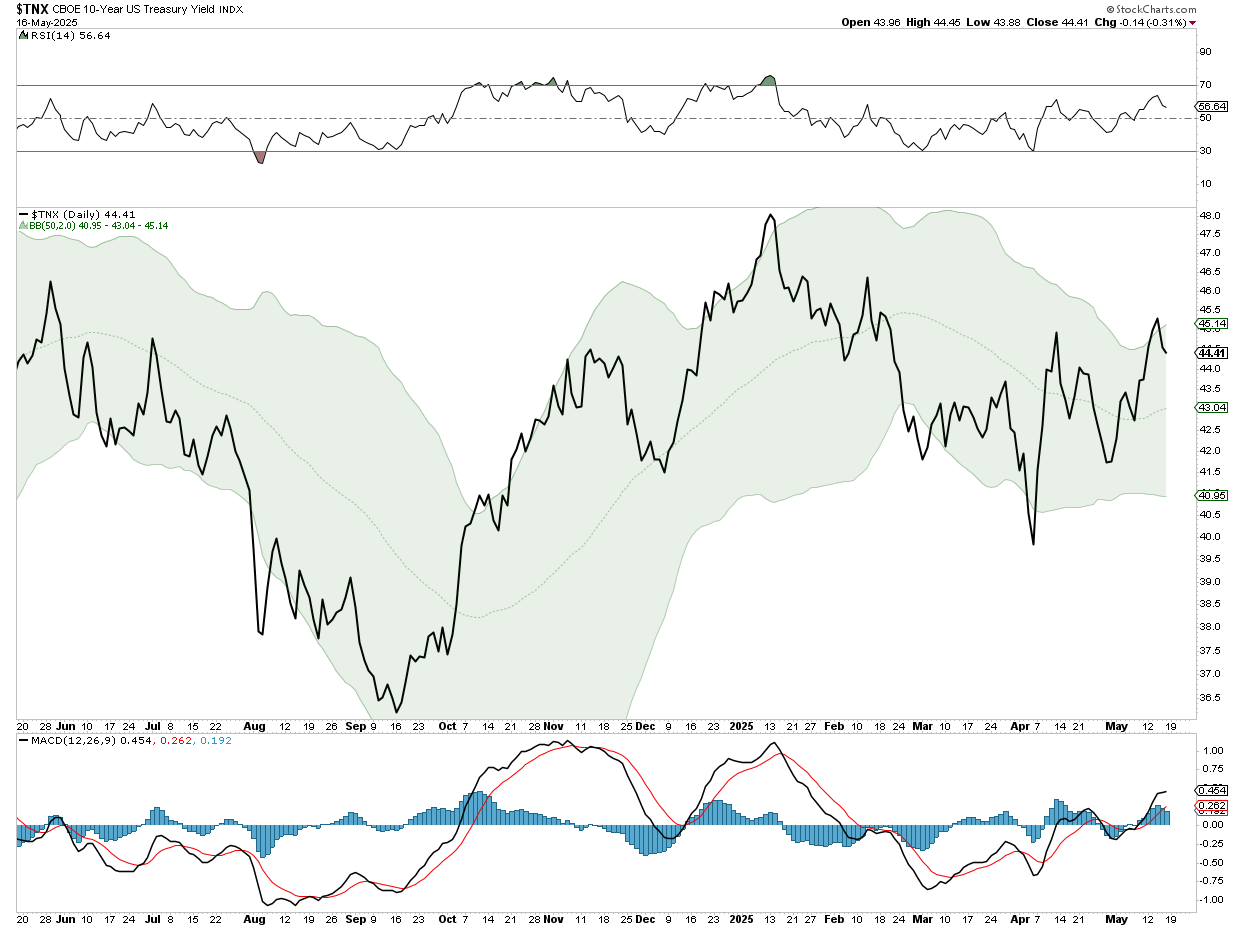

同樣地,雖然沒有股市那麼超買,但債券收益率在降級消息公佈前已走高。從之前兩次降級可見,收益率確實會因消息而上升,但最終會因推動收益率的基本面因素(經濟增長、工資和通脹)而回落。

十年期美債收益率指數(TNX)走勢圖

正如我們上周所指出的,隨著美國銀行監管機構準備降低銀行資本要求,這種情況尤其明顯。

「債市特別關注的是補充槓桿比率(SLR)。與其他銀行需要遵守的風險基礎資本規則不同,SLR對所有銀行資產負債表都設有最低資本要求。該規則於2014年實施,旨在限制過度槓桿。

銀行一直認為SLR限制了它們的放貸能力。更重要的是,就政府而言,銀行聲稱SLR限制了它們購買國債的能力。文章指出,華爾街進行大力游說,認為SLR阻礙競爭並妨礙放貸。值得注意的是,美國八大銀行都受SLR約束,而它們正是美國國債的最大買家。

許多分析師預計SLR將在今年夏季前修改。然而,如果國債收益率持續上升,可能會加快修改進程。隨著國債收益率接近5%,我們預計一旦SLR限制放寬,銀行將熱切購入國債。」

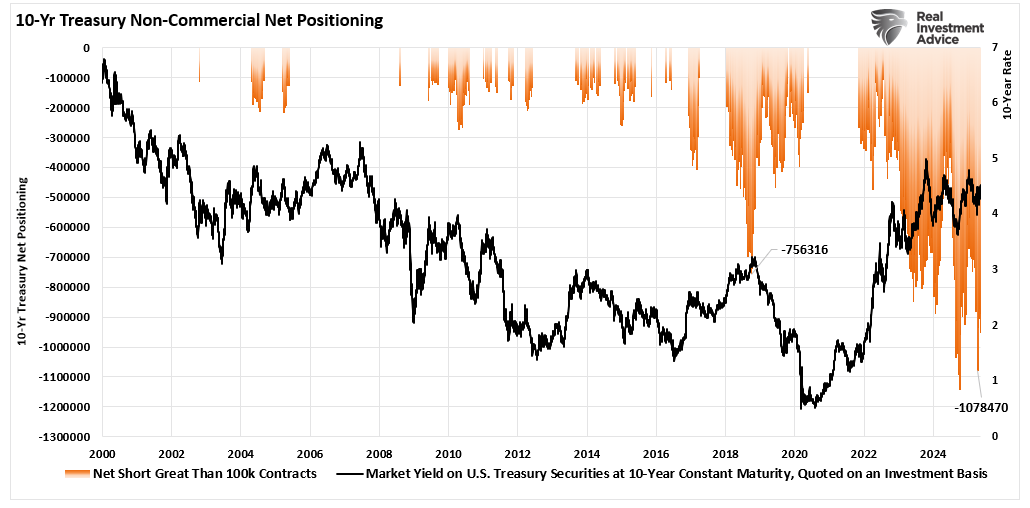

考慮到目前美國國債的龐大淡倉,如果這種情況與經濟衰退或聯儲局減息周期相吻合,債券投資者可能會看到收益率大幅下跌,債券價格上升。

美國10年期美債收益率

結語——機會可能即將來臨

從投資組合管理的角度來看,債務降級並不會改變我們的展望。投資者需求和大規模企業回購很可能會繼續為美股提供支持。不過,我們不會驚訝看到回調,而媒體必定會迅速將其歸咎於穆迪的債務降級。但實際上,在短期超買的情況下,降級只是觸發市場賣盤的催化劑。

我們是否擔心經濟衰退或金融事件的可能性?當然擔心。考慮到聯儲局激進加息和收緊貸款標準,這種情況確實有可能發生。經濟增長正在放緩,通脹正在下降,這都顯示消費者開支正在減少。不過,只要我們持續關注技術指標,市場必定會提前發出警示。

目前,長期牛市趨勢仍然完好。如果回調能守住支撐位,並消化部分超買情況,這將是健康的結果,為增持股票和債券提供更好的風險回報機會。

技術指標和市場情緒顯示,市場在過去幾周已經走得太快,因此投資者應相應調整投資組合風險。

- 收緊每個持倉的止損位至目前支撐位。

- 對沖投資組合以防範更大市場跌幅。

- 對表現優異的持倉獲利了結。

- 賣出表現落後和虧損的倉位。

- 增加現金,並將投資組合重新調整至目標比重。

在投資者需要擔心的眾多事項中,穆迪的債務降級並非其中之一。

想知投資大佬係點揀股? InvestingPro 觀點工具幫到你!直接睇五位頂尖投資人的持倉數據:

- 巴菲特持倉:https://hk.investing.com/pro/ideas/warren-buffett

- Ackman/潘興廣場持倉:https://hk.investing.com/pro/ideas/bill-ackman

- 橋水/達里奧持倉:https://hk.investing.com/pro/ideas/ray-dalio

- 索羅斯(Soros)持倉:https://hk.investing.com/pro/ideas/george-soros

- 大空頭原型 Michael Burry 持倉:https://hk.investing.com/pro/ideas/scion-asset-management