在岸人民幣匯率升破6.75,創2023年2月來最強!

Fisher Investments最近發表了一篇有趣的文章,探討企業回購股票是否影響市場。以下是他們的結論:

「是,也不是?股票走勢取決於供求關係。企業回購並註銷股票,理論上會減少供應。回購也能提高每股盈利,令股東受惠。因此,在其他條件不變的情況下,從理論角度看,股票回購利好股價。但現實往往較為複雜。

回購只是影響供應的其中一個因素,還有其他因素,而且需求同樣重要。如果回購只是抵消了員工股票獎勵等次級發行,供應量未必會減少。回購往往只是『中和』新發行的股票。其他負面(或較不利好)的基本因素,在定價時可能更為重要,即使供應減少,需求也可能下降。所以回購是一個因素,但不是唯一因素。」

雖然這段說法大致正確,但我不確定他們有否研究企業回購股票對市場的實際影響。我們曾討論過這個話題,以及過去對企業回購股票的誤解。以下是更多背景資料:

- 回購並非向股東返還資本;派息才是。

- 企業回購股票是最差的現金運用方式。

- 這種做法幾乎只對企業內部人士有利。

撇開企業回購股票的諸多問題不談,讓我們專注討論回購對整體市場的影響。

截至2025年5月,企業回購股票的授權額預計今年將超過1.35萬億美元,其中已經執行逾1萬億美元,超越本世紀以來任何一年。蘋果公司(NASDAQ:AAPL)宣布增加1000億美元回購額度,谷歌(NASDAQ:GOOGL)也增加700億美元(這兩個計劃已佔總額的12%)。

這些數據讓人不禁質疑,為何企業回購股票的規模自本世紀以來持續增長。特別是當企業過度依賴在不具增值效益的估值水平進行回購來推高股價已成為常態。這種情況正好說明企業回購股票並非純粹為了向股東返還資本這種說法是錯誤的。

例如,蘋果公司在2024年的1100億美元回購計劃,令部分投資者質疑公司是否過分着重短期股價上升,而非投資於能帶來長期價值的項目。考慮到該公司自2018年以來的五年年化收入增長一直停滯不前,這種質疑不容忽視。(圖表來源:SimpleVisor.com)

總營收

如果企業回購股票對推高股價影響不大,為何企業仍大量進行回購?為何不讓市場自行運作?原因其實很簡單。

「企業高管為股票回購提出了多個理由,但沒有一個比這個簡單事實更具說服力:以股票為基礎的工具佔其薪酬的大部分,而短期內回購能推高股價。」-《金融時報》

那麼,回購的影響力究竟有多大?

回購是否重要因素?

要判斷企業回購股票是否影響股價其實很簡單。正如我們去年指出,回購的影響已超越個別公司層面。自2000年以來,企業淨回購佔股票市場淨資產購買額的100%,反映退休基金、互惠基金和散戶投資者的參與度下降:

- 淨流入:+5.2萬億美元

- 退休基金及共同基金:-2.7萬億美元

- 散戶及海外投資者:+2.4萬億美元

- 企業(回購):+5.5萬億美元

自2020年以來對美國股票的淨需求

換言之,如果沒有企業回購股票,目前的股市水平可能會低約30%。

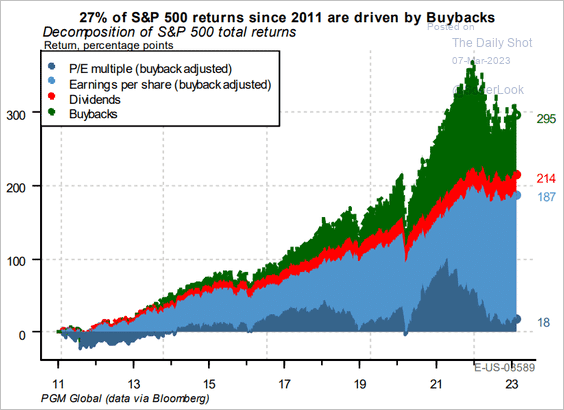

「以下是Pavilion Global Markets的圖表,顯示過去十年股票回購對市場的影響。標普500指數回報可分解如下:」

- 市盈率擴張佔6.1%(高峰期為21%)

- 盈利增長佔57.3%(高峰期為31.4%)

- 股息佔9.1%(高峰期為7.1%)

- 股票回購佔27%(高峰期為40.5%)

標普500指數回報受回購推動

是的,回購確實舉足輕重。

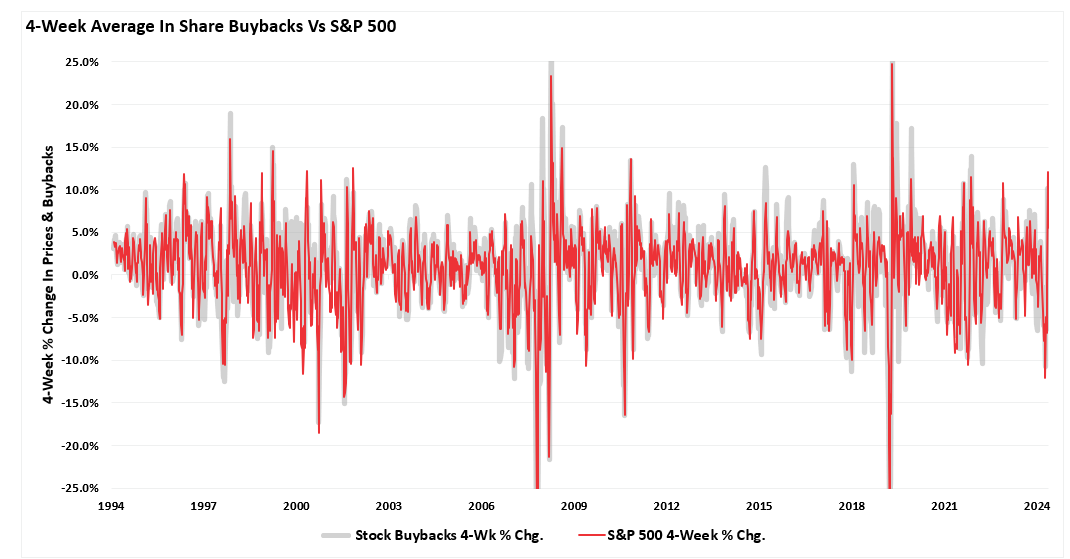

針對Fisher的問題,企業回購股票與市場之間的關係遠不止輕微相關。下圖對比了四周回購變動與標普500指數四周變動的走勢。

值得注意的是,1982年之前,美國證券交易委員會(SEC)視股票回購為非法市場操縱行為。(1982年,SEC採納了第10b-18條規則,為「市場操縱責任」提供「安全港」。換句話說,SEC承認回購會操縱金融市場,但為企業提供了「保護罩」。)

4周平均股票回購與標準普爾500指數(一)

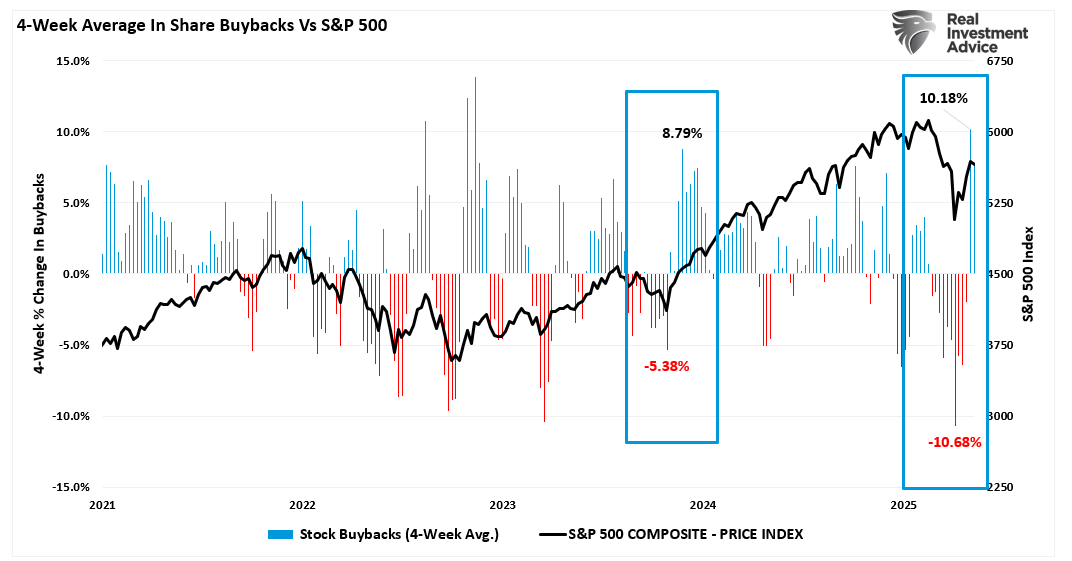

由於數據量龐大,上圖較為複雜。下圖顯示2021年至今的走勢,可見回購的變動(增加或減少)明顯影響股價變動。值得留意的是,4月份近20%的跌幅很大程度上是由回購活動急劇逆轉所致,反之亦然。

4周平均股票回購與標準普爾500指數(二)

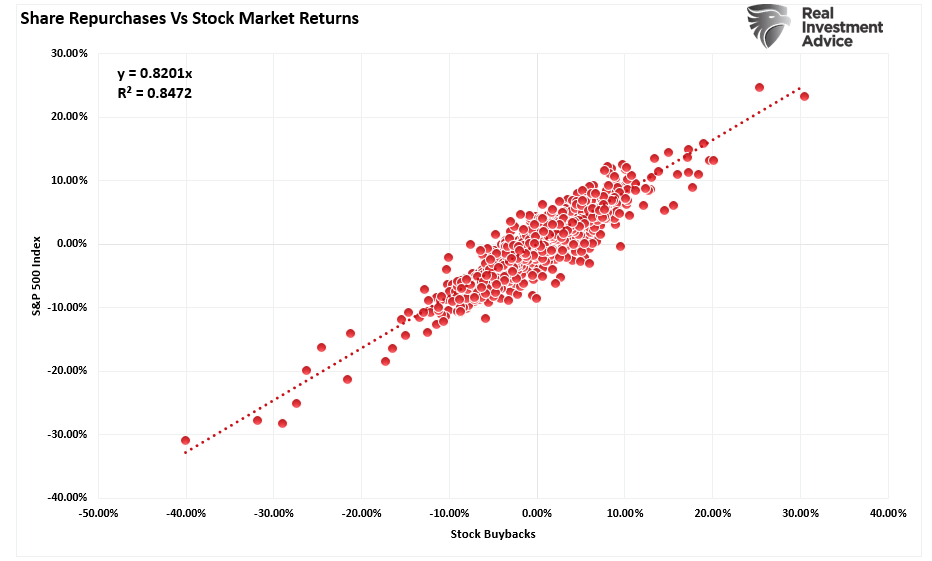

儘管Fisher認為回購與市場走勢關係不大,但四周回購變動百分比與股市之間存在高度相關性。更重要的是,由於回購行為為股票提供了買家,兩者之間0.85的相關係數表明這絕非偶然關係。

股票回購vs股票市場回報

不過,Fisher說得對,確實還有其他因素支持資產價格上升。

回購的影響不止於股價

2023年,Jason Zweig在《華爾街日報》撰文指出:

「根據標普道瓊斯指數的數據,過去五年美國大型企業斥資3.9萬億美元回購自家股票。回購本身並非好事或壞事,只是一種工具。就像錘子既可用來建房,也可用來拆房,回購在妥善運用時有其效用,反之則可能帶來危險。」-Jason Zweig,《華爾街日報》

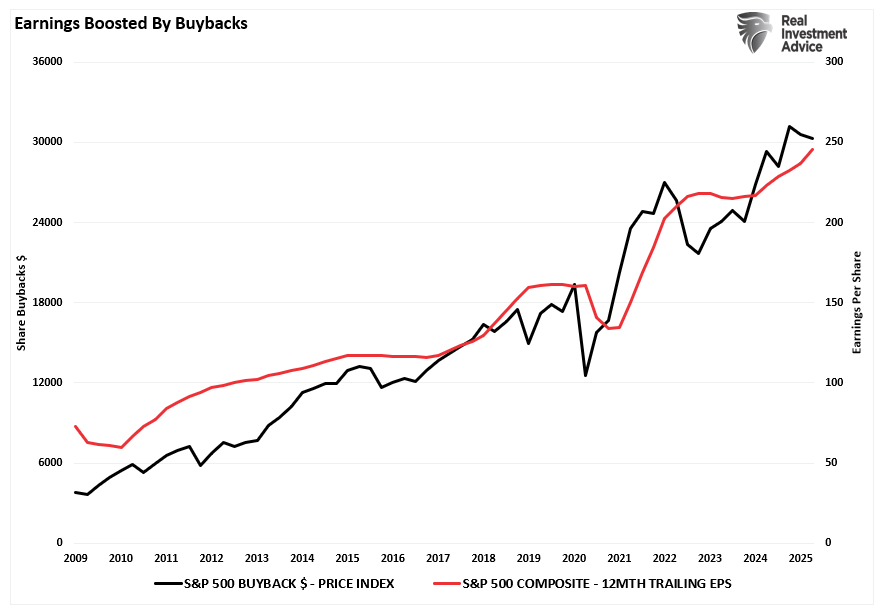

這個說法很中肯。由於我們以每股為基準計算盈利,股票回購對製造盈利增長非常重要。換句話說,如果減少流通股份數量,企業的「每股」盈利就會提升,如下圖所示。

股票回購提振收益

如前所述,盈利增長的年度變化率是預測未來股市回報的最佳指標之一。

盈利年度變動是最佳指標

然而,投資者在投資企業時必須謹慎理解回購對盈利的影響。正如巴菲特所言:

「最後,有一個重要警告:即使是我們青睞的營運盈利數字,也很容易被有心的管理層操縱。這種做法往往被CEO、董事和顧問視為高明之舉。記者和分析師也樂於接受其存在。『超出預期』更被譽為管理層的功績。

這種行為令人反感。操縱數字無需任何才能,只需要強烈的欺騙意圖。正如一位CEO曾向我形容他的欺騙行為是『大膽而富有創意的會計』,這已成為資本主義的恥辱之一。」

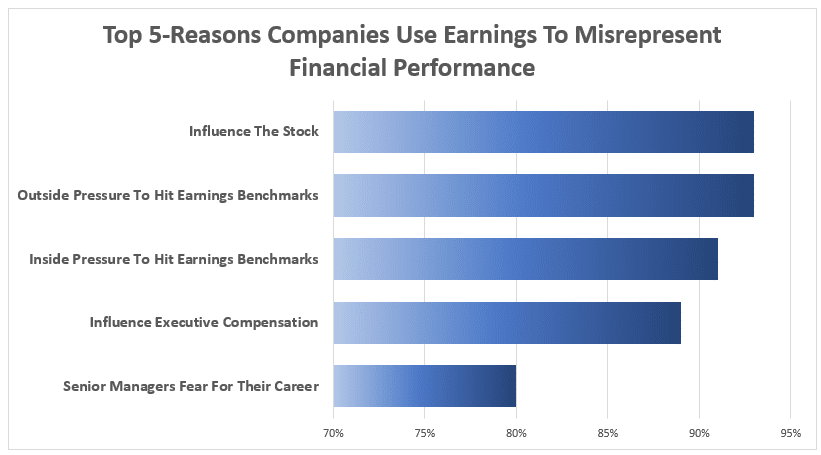

為何CEO要操縱盈利?《華爾街日報》對財務總監的調查發現,93%的受訪者指「影響股價」和「外部壓力」是操縱盈利數字的原因,這並不令人意外。

收入被用來歪曲財務業績

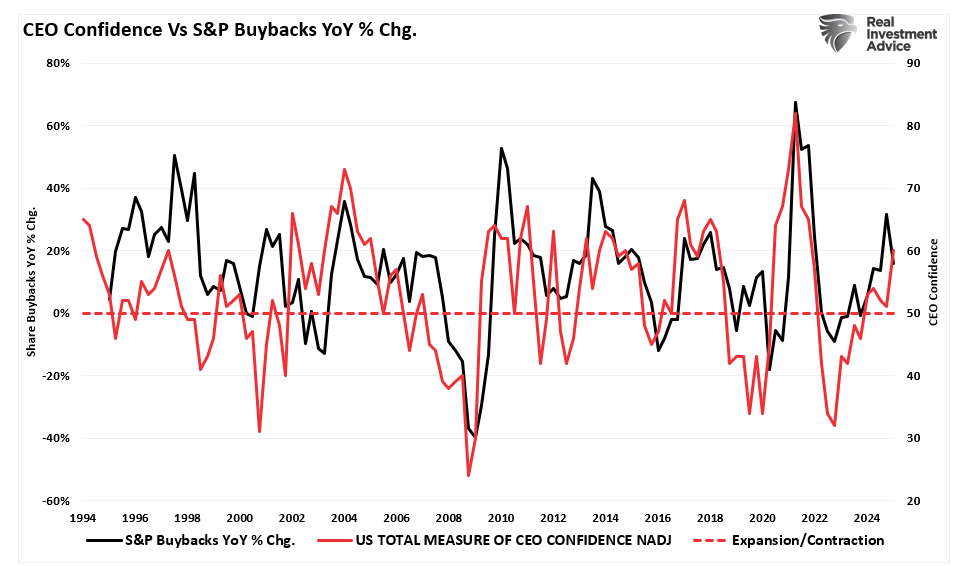

當然,有一個錯誤觀念是企業CEO會在認為股價被低估時進行回購。但現實恰恰相反,他們往往在當前樂觀情緒高漲時進行回購。當股價下跌,可以用較具增值效益的價格進行回購時,他們反而缺乏動力這樣做。

CEO信心vs標普回購同比變化

結語

證據清晰可見:企業回購股票並非市場的次要力量,而是推高價格的核心機制。過去二十年,回購佔股票市場全部淨需求,很難說它們只是「其中一個」因素。它們不只是理論上減少供應,更是實際的需求來源。如果沒有回購,股票估值的面貌將會大不相同。

更令人關注的是背後原因。儘管普遍認為回購是向股東返還資本,但數據和企業管理層的行為卻說明了另一個故事。回購主要是為了提高每股盈利和推高短期股價,而這些與高管薪酬直接掛鈎。這種激勵機制令回購計劃的時機和目的偏離了創造長期價值,轉向追求短期財務工程。

公平地說,Fisher指出市場確實複雜。需求、市場情緒、利率和宏觀經濟因素都很重要。然而,若將回購視為眾多變數中的一個,就忽視了它在股票資金流動中的主導地位。回購的影響是可以量化的,是刻意為之的,而且由企業領導層的財務激勵所強化。

對投資者而言,問題不在於回購是否重要——它確實重要。問題在於回購是用來創造真正的價值,還是用來掩飾價值的缺失。

想知投資大佬係點揀股? InvestingPro 觀點工具幫到你!直接睇五位頂尖投資人的持倉數據:

- 巴菲特持倉:https://hk.investing.com/pro/ideas/warren-buffett

- Ackman/潘興廣場持倉:https://hk.investing.com/pro/ideas/bill-ackman

- 橋水/達里奧持倉:https://hk.investing.com/pro/ideas/ray-dalio

- 索羅斯(Soros)持倉:https://hk.investing.com/pro/ideas/george-soros

- 大空頭原型 Michael Burry 持倉:https://hk.investing.com/pro/ideas/scion-asset-management