新股消息 | 傳月之暗面有望最快6個月內在港上市 最新Kimi K3模型震驚全球AI圈

2010年,在2008年金融危機及2009年初市場崩盤之後,時任聯儲局主席伯南克發表了一篇重要演說,闡述了「財富效應」的優點。他說:

「股市上揚會增加消費者財富,同時提升信心,從而刺激消費。消費增加會帶動收入和利潤上升,形成良性循環,進一步支持經濟擴張。」

伯南克暗示,聯儲局通過量化寬鬆及降低聯邦基金利率為金融市場注入流動性,從而推高股市回報,為這個「良性循環」添油加醋。

此後,寬鬆的貨幣政策與股市正回報一直保持良好的相關性。這種關係固然值得注意,但我們也必須考慮事情的另一面。當聯儲局不再為金融市場提供充足流動性,而股市出現負回報時,就會產生相反的財富效應。簡單來說,伯南克描述的良性循環便會陷入停滯。

有鑑於近期市場波動及可能出現的負面財富效應,量化股市回報與經濟活動之間的關係變得尤為重要。

邊際消費傾向(MPC)

邊際消費傾向幫助我們估算財富或收入的增加和減少如何影響經濟活動。

我們先說明收入的邊際消費傾向計算方法,然後用同樣的邏輯來分析財富變化的影響。

邊際消費傾向用於衡量個人會將額外收入中的多少比例用於消費而非儲蓄。雖然每個人的比例都不同,但經濟學家主要關注總體數據。邊際消費傾向的計算方法是消費變化除以收入變化,以0到1之間的比率表示。例如,如果一個人獲得1,000美元的獎金並花費了750美元,那麼邊際消費傾向就是0.75。

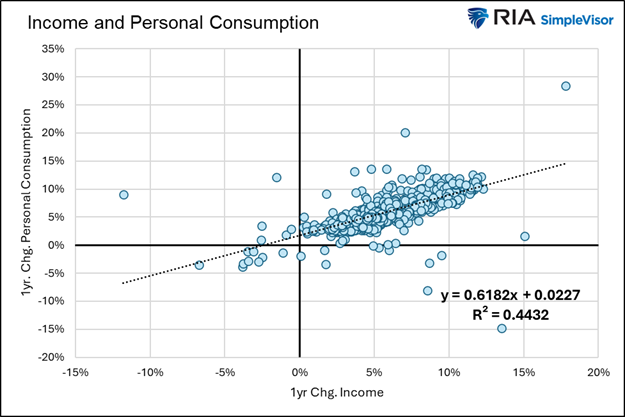

下圖顯示了自1959年以來總體消費和收入的年度變化。0.4432的R平方值表明兩者之間存在較強的相關性。此外,根據趨勢線的斜率,邊際消費傾向為0.6182。換句話說,從整體來看,消費者平均會將每1美元額外收入中的61美分用於消費。這裏的收入包括工資和獎金,以及政府相關福利,如減稅或紓困金。

收入與個人消費

財富效應的計算

要計算股市變動導致的財富變化的邊際消費傾向,我們需要用個人股票持有量代替個人收入。我們將會看到,股票財富變化與消費支出之間的關係遠不及收入與消費支出之間的關係緊密,但近年來這種不緊密關係更加明顯了。

下圖展示了1959年至1995年期間個人消費與股票持有量之間的關係。0.0072的R平方值在統計學上微不足道,因此邊際消費傾向的估算沒有參考價值。雖然在統計上沒有意義,但有趣的是這種關係呈現負相關,即在該時期股市財富與消費支出之間存在反向關係,這一點從向下傾斜的趨勢線可以看出。

1959至1995年股票持倉與個人消費

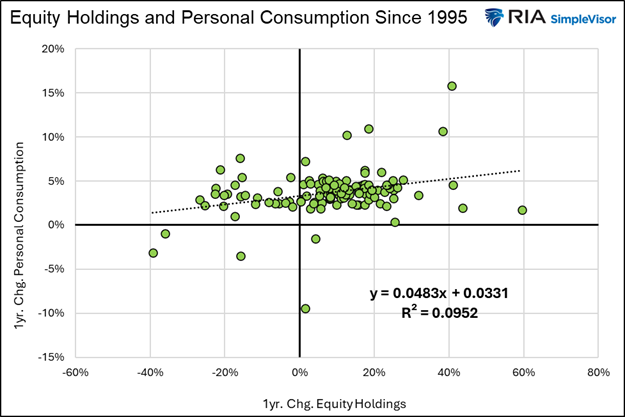

近年來,股票持有量與消費之間的關係有所加強。從1995年開始的數據顯示,雖然R平方值仍然偏低,為0.0952,但趨勢線呈上升趨勢。這表明股票持有量與消費呈正相關關係。根據公式,邊際消費傾向為0.0483,即股票財富每增加1美元,個人消費會增加接近5美分。

1995年以來股票持倉與個人消費

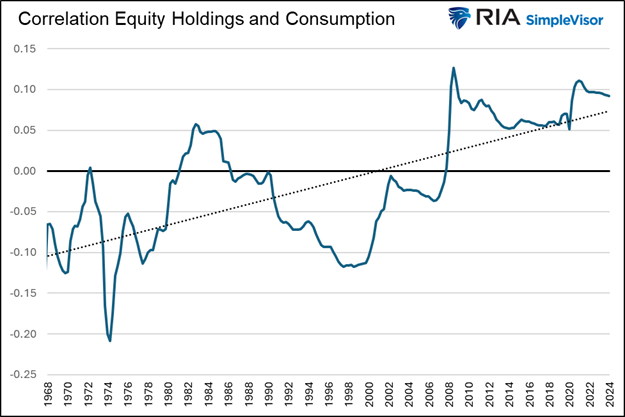

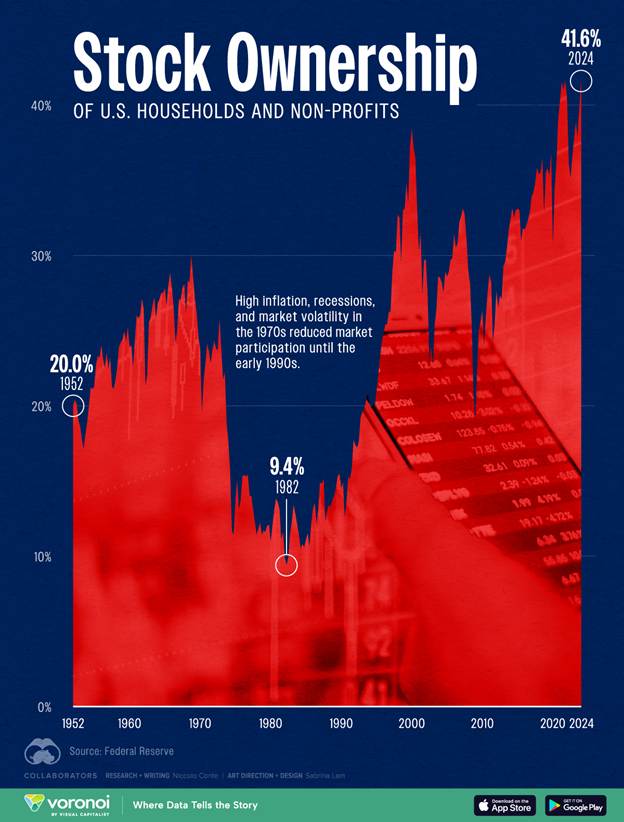

下圖突顯了股市與消費之間日益增強的正相關關係。隨着擁有股票的人口比例快速增長(如第二張圖所示),這種相關性的增強是可以預期的。

股票持倉與消費的相關度

股票持倉

邊際消費傾向的乘數效應

到目前為止,伯南克所說的股市財富效應似乎並不顯著,尤其是與收入的財富效應相比。儘管兩者的邊際消費傾向差異很大,但我們還要考慮到個人消費在較長時期內可能對GDP產生放大效應。因此,單純的邊際消費傾向低估了股票財富和收入變化對經濟的整體影響。

所謂的凱恩斯乘數表明,個人消費的增加會促使企業增加生產,進而需要僱用更多員工和增加投資。相應地,工資上升會為消費者提供更多可支配收入。因此,對GDP的影響不僅僅是邊際消費傾向,還包括乘數效應帶來的額外推動。

凱恩斯乘數的計算公式是1 / (1 – MPC)。為了說明其影響力,我們來比較每1美元的額外收入和財富如何影響經濟。

如前所述,收入的邊際消費傾向是0.62。因此,乘數為1 / (1 – 0.62) = 2.63,這意味着收入增加1美元應該會帶來GDP增加2.63美元。

用同樣的計算方法,股票財富增加1美元應該會帶來GDP增加1.054美元 – (1 / (1 – 0.048) = 1.054)。

要注意的是,股票財富與消費之間的相關性在統計學上較弱,因此這種關係的預測價值有限。其他指標,如受股價上升影響的消費者信心,可能會為伯南克的財富效應理論提供更有力的佐證。

良性循環中的阻礙

我們計算出股市財富的邊際消費傾向為0.05,相比收入的0.62可說是微不足道。儘管股票財富增加一美元能帶來略高於一美元的GDP增長,但這與收入增長的效果相比仍相形見絀。

以下幾點解釋了為何股市財富效應相比收入效應效率較低:

退休計劃:大多數投資者無法動用退休賬戶中的收益。據估計,退休計劃佔總股票持有量的40%或更多。

人口結構:退休人士通常比年輕一代更富有,但由於預算限制,許多退休人士的消費傾向較低。

時間差:我們的消費需求和意願並不總是與財富增長同步。

財富分配:如下圖所示,最富有的20%人口擁有絕大部分股票。因此,股票財富效應只適用於相對較小比例的人口。此外,極為富有的人不會因財富的邊際變化而改變消費習慣。

股票市場收入

結語

我們認為,股票帶來的財富增長與GDP之間幾乎呈一比一的關係。這種關係是雙向的。換句話說,如果股市下跌導致股票財富減少,經濟在邊際上應該會受到負面影響。

在將財富效應應用於GDP預期時,需要注意這些因素。

特朗普關稅反反復復,不確定時期怎麼辦?