德銀:標普500跌4%是歷史性信號,預示地緣衝擊後底部臨近

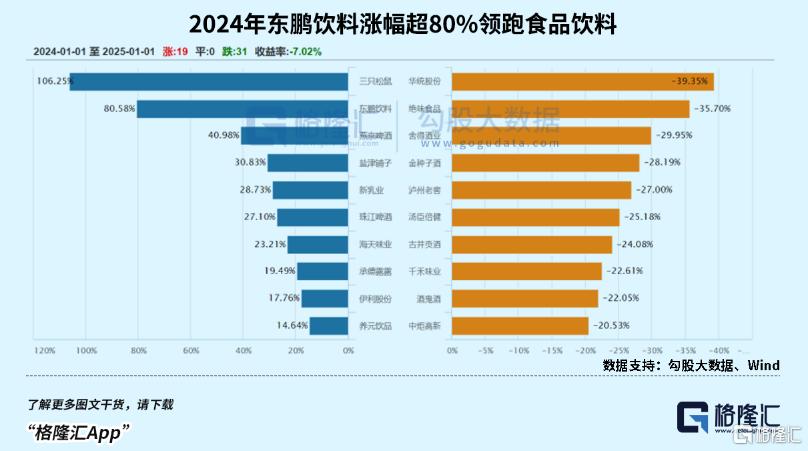

2024年至今,食品飲料行業整體下跌,食品飲料指數從2024年1月至今跌幅已近10%。

而在整體下跌的趨勢之中東鵬飲料 (SS:605499)卻以超過80%的漲幅,位列A股整個食品飲料行業前列。

儘管伴隨著諸多爭議,東鵬飲料的股價相比2021年發行價已經上漲近5倍,市值也超過1200億元,成為國內能量飲料企業絕對的龍頭。

靠著一句「累了困了,喝東鵬特飲」,在飲料行業「低糖化」和「健康化」的風潮之下,東鵬飲料能否繼續維持「穩穩的幸福」?

01

最近,東鵬飲料發佈2024年業績。

全年實現營業收入158.39億元,同比增加40.63%; 歸母凈利潤33.27億元,同比增長63.09%。

收入與利潤增速,均落在了此前業績預告偏高的區間,也創下了上市以來的最佳表現。

東鵬特飲在能量飲料市場的規模也逐漸擴大。

尼爾森IQ數據顯示,東鵬飲料的能量飲料市佔率從2023年的43%提升至47.9%,銷售額份額突破34.9%,500ml瓶裝單品穩居全國前三。

能量飲料市場,華彬紅牛的收入仍舊超過東鵬特飲,但論銷量,東鵬飲料已連續3年位列中國市場第一。

然而業績公佈后,東鵬飲料股價並未迎來上漲,反而有所下跌。

事實上,自從1月20日,東鵬特飲發佈業績預增公告,預計營收凈利均高速增長之後,東鵬特飲股價便迎來了接連下跌,至今跌幅已超10%。

這或許上是因為,儘管東鵬飲料業績相當亮眼,但資本市場對此早有預期,此前股價的大幅上漲,某種程度上就是在提前消化這一利好消息。

而當今年的業績落地,對於部分提前進場的投資者來說,恰恰是到了獲利離場的時刻。

因此,無論是業績預增公告之後,還是業績正式發佈之後,東鵬特飲的股價均有所下跌。

與此同時,東鵬飲料的分紅計劃也引發了爭議。

業績發佈后,東鵬飲料宣佈每10股派發現金紅利25元(含稅),合計分紅13億元。

然而,由於東鵬飲料股權結構高度集中於創始人林木勤及其家族成員,按本次分紅方案,林木勤家族將獲得約8.71億元,佔據分紅總額的67%。

高度集中的股權結構,使得不少人質疑,公司的分紅政策實際上成為了創始人“套現”的重要手段。

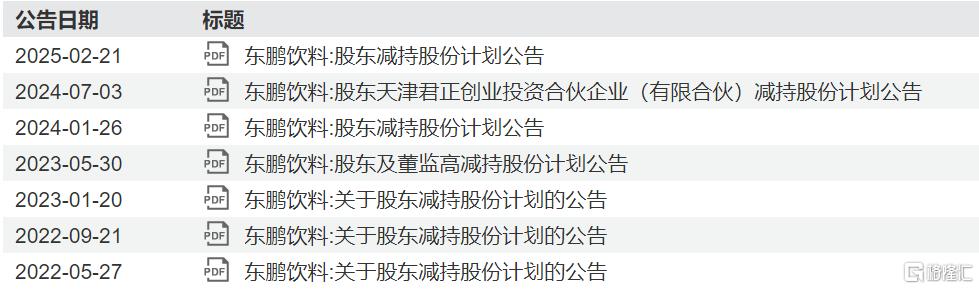

這樣的懷疑或許來源於過往股東及高管的瘋狂減持。

早在2022 年,東鵬飲料上市一年之後,解禁期一到,東鵬飲料的股東及高管們就掀起了“減持狂潮”。

東鵬特飲上市時的第二大股東君正投資,經歷近幾年的數次減持,已經退居第六大股東,累計套現金額已超過41億元。

僅在2023年,東鵬飲料就有多達13位股東及高管披露了減持計劃,最終11位股東及高管合計減持比例超1.85%,共計約13.69億元。

就在在公佈業績預增預告的一個月後,今年2月,東鵬飲料又發佈了股東減持股份計劃公告。

公告顯示,東鵬飲料第三大股東鯤鵬投資計劃在未來三個月內減持不超過717萬股,占公司總股本的不到1.38%。

統計下來,2022年5月起至今,東鵬飲料已經發佈了7次股份減持計劃公告。

儘管股東頻繁減持或許是出於自身的資金需要,但從另一個角度來看,頻繁減持也顯示出股東對於公司未來業績信心不強,進而引發資本市場波動。

但從長期來看,隨著東鵬飲料1+6多品類戰略佈局的持續推進,公司的飲料帝國,正在逐漸擴張。

02

作为国内能量饮料绝对的开拓者和领导者,红牛几乎是以一己之力打开了国内的能量饮料市场,并长期占据行业的绝对主导地位。

2016年以前,红牛一直占据行业50%以上的份额,打遍天下无敌手。

然而在此之后,因陷入商标纠纷,红牛的市场份额被一个曾经濒临倒闭的国有饮料小厂逼得一退再退。

它就是东鹏饮料。

然而从东鹏饮料多品类战略布局的野心来看,东鹏饮料想成为的或许不是“红牛”,而是“农夫山泉”。

2019年至2023年间,东鹏特饮在东鹏饮料的整体营收中占比均超过90%。

2024年,东鹏特饮在整体营收中的占比首次降至90%以下,这是因为东鹏饮料寄以希望的第二增长曲线——电解质饮料“东鹏补水啦”异军突起。

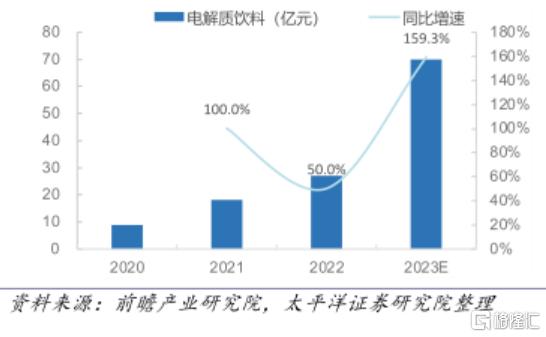

近年来,由于疫情公众健康意识逐渐提升,叠加流感频发,曾经位于市场边缘的电解质饮料逐渐爆发。

数据显示,2020年电解质水市场规模仅9亿元,在运动饮料市场中渗透率不足5%。2023年,行业规模已经猛增至70亿元。

2023年初,东鹏饮料推出电解质水 “补水啦”,抓住了市场扩容的尾巴,以4元555ml、6元1L的定价迅速切入市场,配合其覆盖330万家终端网点的渠道优势,迅速打开局面。

2024年,东鹏补水啦全年销售额同比大增 280.37%,营收突破15亿元,市占率提升5个百分点至6.7%,也成为了公司第二个十亿级单品。

但想要成为“农夫山泉”,或许并没有那么简单。

尽管目前电解质水赛道持续扩容,2023年规模约70亿元,但其体量对年营收超百亿的东鹏而言,拉动效应仍有限。

如果想要寻找第二增长极,东鹏特饮仍需在其他潜力赛道努力。

目前,东鹏饮料已经推出鹏友上茶、东鹏大咖生椰拿铁、海岛椰等产品,分别瞄准无糖茶饮、即饮咖啡以及椰汁赛道。

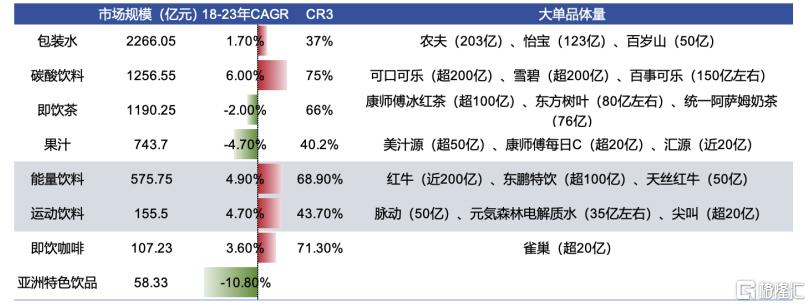

分赛道来看,无糖茶饮市场规模已超80亿,且CR3农夫山泉、三得利、东方树叶的市占率合计55%,下沉市场及年轻群体仍存在渗透空间。

整个即饮茶市场规模已超千亿,在整个软饮市场中规模第三。

而即饮咖啡市场目前规模已达百亿,椰汁市场也为区域性品牌主导的分散格局,这些都给东鹏饮料带来了成长机遇。

但值得注意的是,这些市场格局虽还未彻底固化,头部品牌却也已经形成一定竞争壁垒,东鹏的转型仍旧承载一定压力。

那么东鹏饮料到底能否成功晋级呢?

关于这一点,对于东鹏饮料的最大的质疑之一,来源于东鹏特饮研发投入的相对低下。

2024年年报显示,公司研发费用0.63亿元,占总营收占比仅0.4%,较去年下降了0.08个百分点。

从规模还是占比来看,东鹏饮料的研发占比均低于其他饮料巨头,如农夫山泉。2023年,农夫山泉研发投入为3.49亿元,研发营收比达到0.8%。

但尽管如此,不论是农夫山泉还是东鹏特饮,都并非重研发的企业。

对于百亿规模之上的企业,想要再造增长引擎,考验的不仅是渠道与成本控制能力,更是对消费需求变迁的敏锐捕捉与快速响应。

而这,正是东鹏饮料的强项。

回顾东鹏饮料的发家路,东鹏饮料的成功就来自于对于市场需求的敏锐捕捉。

最开始,东鹏饮料董事长林木勤仅仅是红牛的代工厂之一的厂长,然而随着订单逐渐转移,林木勤接手了深圳市豆奶饮料厂。

后来,东鹏特饮迅速靠着模仿红牛,打响了自己的品牌。

从产品上,东鹏特饮基本复制了红牛的配方,就连“累了困了,喝东鹏特饮”这句口号,都来自于红牛曾经豪掷2亿元打造的“渴了喝红牛,困了累了更要喝红牛”。

然而,从设计到定位,东鹏特饮都敏锐捕捉到了司机、工人等的需求。

相比红牛将目标用户定位都市白领进行的铁罐包装和较高定价,东鹏特饮不仅单价较低,具有一定性价比,还照顾到了蓝领工人、司机、新蓝领人群如外卖员、快递员的需求,设计了瓶装+“防尘盖”包装细节,导致东鹏特饮500ml金瓶大获成功。

而“补水啦”的成功,则印证了东鹏饮料终端网点的能量。2023年年初,“补水啦”正式推出,一年内,“补水啦”网点开发已达130万个。

对于潮流趋势的快速捕捉和迅速响应,正是过往东鹏特饮的成功秘诀,而这也将成为百亿规模后,东鹏饮料朝着平台化公司前进的动力。

03

结语

目前,東鵬飲料已在印尼和越南設立子公司,正在海南建設的生產基地也將成為東鵬直指東南亞的出口樞紐。

截至2024年末,東鵬飲料產品已成功出口至越南、馬來西亞、美國等 25個國家和地區。

結合印度和東南亞的相關數據估算,東鵬飲料通過出海或將實現136-213億元銷售額,超越2024年全年的營收,相當於在海外再造一個東鵬飲料。

如果出海目標完成,東鵬飲料的營收或將再上一個台階。

從估值角度看,當前東鵬飲料的PE為35.43倍,略高於食品飲料行業28倍PE的估值,但已經處於公司21年上市以來較低的水準。

過往三年,東鵬飲料凈利潤年均增速達到55%,持續高增長逐漸消化估值,加之在電解質水及其他賽道上的持續發展,這個估值也相對合理。

因此,儘管短期震蕩,長期來看,東鵬特飲的潛力仍舊無窮。

但在股東持續減持傳達出的信號之下,也要對此保持謹慎。

3月最新AI精選股已經出爐!!!已經係InvestingPro會員?即刻click入去睇啦!

仲未訂閱InvestingPro?依家有最高45%嘅優惠,快D click入去訂閱啦!