新股消息 | 傳月之暗面有望最快6個月內在港上市 最新Kimi K3模型震驚全球AI圈

- 美股當前估值偏高:基於席勒的週期調整市盈率(CAPE),當前美股估值處於歷史高位,預示未來回報可能較低。

- 估值並非市場時機選擇工具:儘管估值是預測長期回報的重要指標,但它不能直接用於判斷市場的短期走勢或時機選擇。

- 市場情緒與估值密切相關:估值不僅反映公司價值,還體現了投資者心理狀態和市場情緒,尤其是在高估值時期。

- 回購與會計手段影響收益:自2009年以來,股票回購、會計手段等策略顯著提升了每股收益,但這些做法可能導致對真實盈利狀況的誤解。

- 期限錯配與金融系統變化:由於金融市場變動加速及商業周期縮短,使用長期平均值(如10年期CAPE)平滑收益波動可能不再適用,CAPE-5比率可能是更有效的衡量標準。

CAPE,即周期調整市盈率(Cyclically Adjusted Price-Earnings Ratio),由羅伯特·席勒博士(Dr. Robert Shiller)提出,是應用最為廣泛的估值指標之一。無論在過去還是現在,估值始終在長期投資回報中扮演著重要角色。正如沃倫·巴菲特曾幽默地說過:

「價格是你付的錢,價值是你得到的。」

牛市末期的一個顯著特徵是對長期估值指標的質疑與否定。90年代末,如果你購買了BRKa(NYSE上市的伯克希爾·哈撒韋公司)的股票,這會被戲稱為「開著老爸的老皮蒂亞克」。而在2007年,由於市場流動性充裕、利率低以及「次貸問題已被控制」,人們忽視了估值的重要性。

如今,我們又聽到了類似的說法,認為「這次不一樣」,因為大家相信一旦出現問題,聯儲局會出手救市。當然,投資者有這樣的想法並不奇怪,畢竟自「金融危機」以來這種情況屢見不鮮。

不可否認,當前的估值確實偏高。

估值與增長

然而,我們需要理解關於估值的兩個關鍵:

- 估值本身並不能直接引發市場的均值回歸;

- 它們並不是有效的市場時機選擇工具。

此外,投資者往往忽略了估值最重要的作用:

- 估值是預測未來10到20年回報率的重要依據;

- 它們為市場的均值回歸提供了條件。

批評者指出,儘管估值已經處於高位一段時間,但市場並未出現反轉。然而,正如前面提到的,估值模型並非「市場時機指示器」。很多分析師錯誤地認為,一旦某個估值指標(如市盈率、市銷率、市淨率等)達到特定水準,就意味著:

- 市場即將崩盤;

- 投資者應該全部持有現金。

這種觀點是錯誤的。

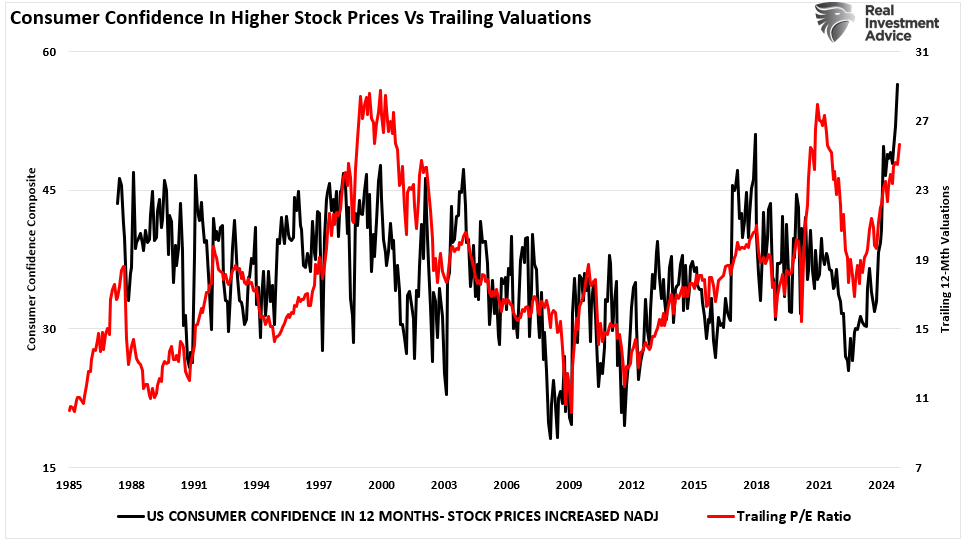

估值反映市場情緒

估值指標是用來衡量當前市場價值的工具。更重要的是,它更像是「投資者心理」的晴雨錶,反映了所謂的「博傻理論(greater fool theory)」。這就是為什麼一年期歷史估值與對股票價格的信心之間存在高度相關性。

信心與最近12個月估值

顯然,估值所揭示的道理很簡單:如果你今天為某項投資支付了過高的價格,未來的淨回報率將低於以折扣價買入時的回報率。

AQR公司的克利夫·阿斯內斯(Cliff Asness)曾討論過這一點:

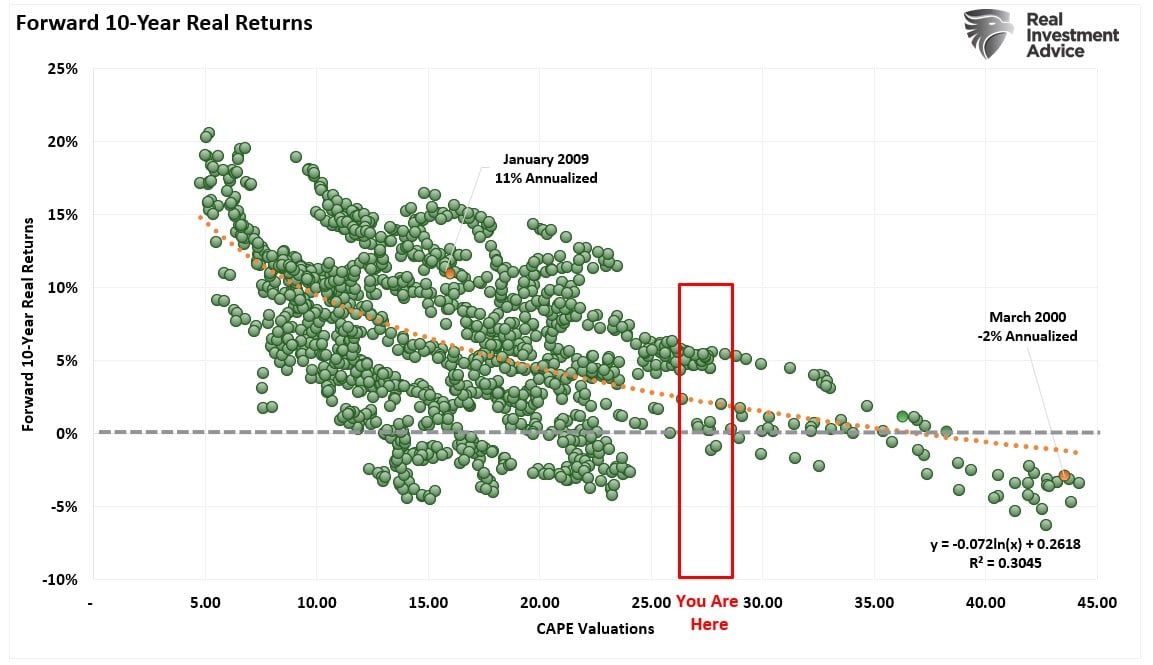

「隨著初始席勒市盈率的上升,十年期平均回報率幾乎呈單邊下降趨勢。同時,最差情況變得更糟,最好情況也變得更弱。」

他進一步解釋道:「假設今天的席勒市盈率為22.2,而你的長期投資計畫期望股市能有10%的名義回報率(按當前通脹水準計算約為7-8%的實際回報率),那麼你實際上是在期待歷史上最佳的投資情景重現,或者希望出現遠高於這些估值下的平均水準的結果。」

我們可以通過觀察歷史上不同市盈率水準下的未來十年總回報來驗證這一觀點。

CAPE估值與未來10年回報

阿斯內斯進一步解釋道:「席勒的CAPE在市場時機選擇上的作用有限,尤其是在單獨使用時。即使在幾十年的時間跨度內,其預測結果也存在很大的不確定性。然而,如果在席勒市盈率已經很高的情況下,投資者依然不降低對未來的預期回報——在我看來,那些不降低預期回報的人並沒有提供有力的理由——我認為他們的做法是錯的。」

因此,如果席勒的CAPE只能滯後很長時間預測長期回報結果,是否可能存在更有效的衡量標準呢?

CAPE指標中的瑕疵

正如所指出的,估值是長期回報的重要預測指標。然而,投資者持有股票的時間越來越短,導致了估值與預期之間的錯配。此外,自2008年金融危機以來,金融系統發生了很多變化,這些變化表明使用10年平均值來平滑收益波動可能顯得過久。

這些變化包括:

- 自2009年起,美國財務會計準則委員會(FASB)第157號規則被「暫時」廢除,允許銀行以他們認為更合適的價格評估非流動性資產,如房地產或抵押貸款支持證券,而不是基於最近相近資產的實際銷售價格。這一舉措是為了保持銀行的償付能力,因為銀行優勢不得不對其帳面上的數十億美元的高額資產進行減記。「暫時」廢除第157號規則不僅提高了銀行的盈利能力,還使得收益看起來比實際情況更好。儘管如此,只要第157號規則仍沒有恢復執行,「按不切實際的情況計價(mark-to-myth)」的會計規則繼續誇大收益。

- 另一個近期的扭曲現象是大量使用表外工具來掩蓋公司債務和杠杆水準,並提升收益。

- 在收入增長相對疲軟的情況下,通過大規模削減成本、提高生產力、勞動力外包等方式來提升收益。

- 企業回購股份的熱潮減少了流通股數量,從而提升了每股收益,支撐了更高的資產價格。

最後一點在過去15年中對推高估值起到了重要作用。此前筆者提及,儘管收入增長乏力,但股票回購仍推動了每股收益的增長。

回購對盈利的影響

自2009年以來,公司報告的每股收益增長了676%,這是歷史上經濟衰退後報告每股收益增長最快的時期。然而,這一顯著增長並非源於營業收入(即銷售收入)。實際上,同期內銷售收入僅增長了129%。如前所述,75%的盈利增長來自於股票回購、會計手段和成本削減。

報告收益vs回購

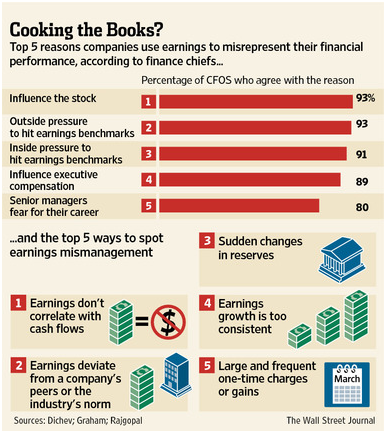

利用股票回購來提升每股收益會導致長期估值指標的扭曲。正如《華爾街日報》在2012年一篇文章中提到的:

「根據一項學術研究,五分之一(20%)的美國財務主管一直在試圖調整公司的盈利數據。」

不要驚訝,這是「公開的秘密」。公司通過使用「餅乾罐(cookie-jar)」儲備金、大量採用應計項目以及其他會計工具來美化或壓低盈利數據。

更令人驚訝的是,首席財務官認為這些做法對公司報告的利潤和虧損有顯著影響。當被問及盈利失真的程度時,受訪者表示大約占每股收益的10%。

做假賬(Cooking the Books)

不出所料,93%的受訪者指出,「股價壓力」和「外部壓力」是操縱盈利數位的原因。這種「操縱」通過誇大CAPE比率中的「E」(收益),進一步壓制了估值。

另一個問題是期限錯配。

期限錯配

設想一下:當你構建一個包含固定收益的投資組合時,最大的風險之一就是「期限錯配」。例如,假設你購買了一張20年期的債券,但需要在10年後用這筆錢。由於持有債券的主要目的是資本保值和獲取收益,這種期限錯配就顯得尤為重要。如果在這10年間利率上升,那麼在出售債券時就會遭受資本損失。

同樣可以合理地認為,由於金融市場變動速度加快、商業周期縮短以及流動性的增加,席勒的10年期CAPE與當前金融市場之間存在「期限錯配」。

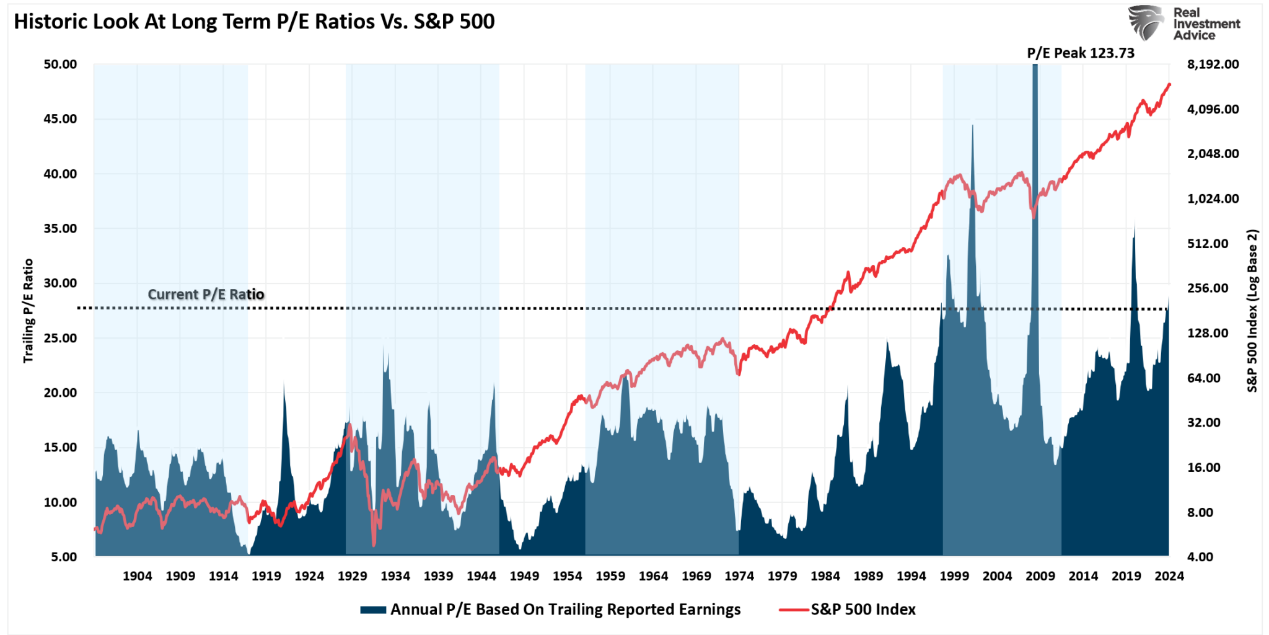

下圖展示了年度市盈率(P/E比率)與通脹調整後的S&P 500指數對比。

歷史估值vs標普500指數

重要的是,你會注意到,在長期熊市期間(陰影部分),P/E比率的整體趨勢是下降的。這種「估值壓縮」是整個商業周期的一部分,因為隨著時間推移,「高估」的水準會逐漸回歸均值。你還會發現,在這些時期,市場價格通常呈現「橫向波動」,並且波動性增加。

此外,自本世紀初以來,估值波動顯著增大,這也是反對席勒10年期CAPE比率的主要論據之一。

但是,是否存在更好的衡量標準呢?

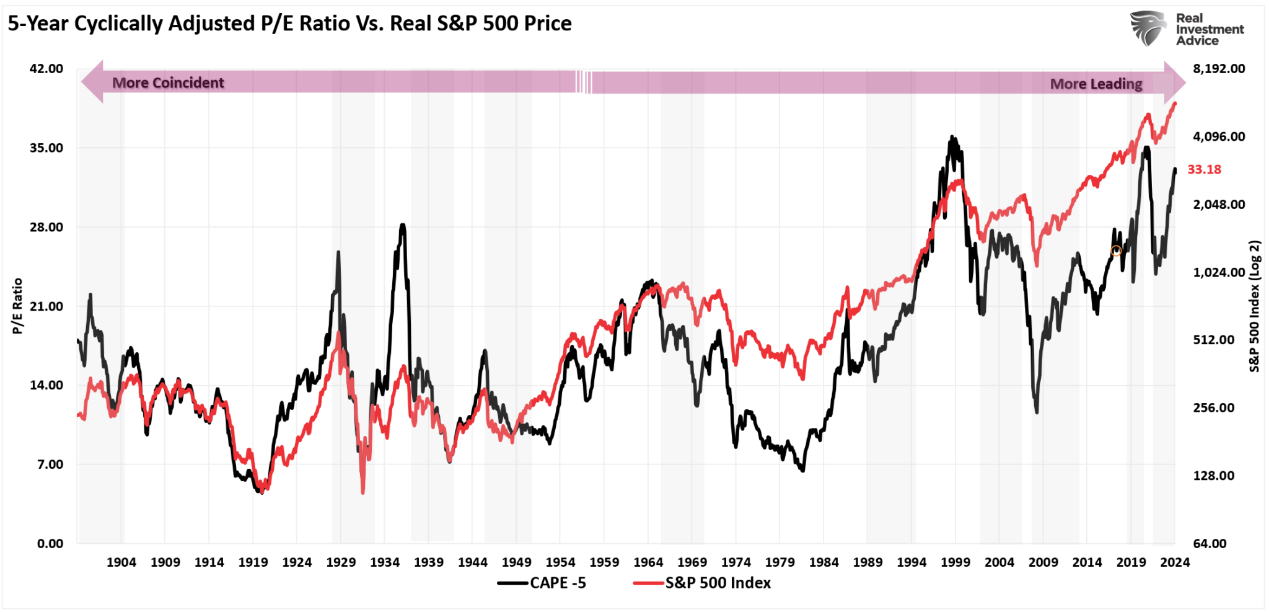

引入CAPE-5比率

為了更好地理解估值的基本趨勢,平滑收益波動是必要的。對於投資者來說,過去125年來金融市場的主要收益來自於「估值擴張」時期。相反,在「估值壓縮」期間,回報率較低且波動較大。

因此,為了適應更快變化的市場環境可能帶來的「期限錯配」,我使用5年平均值重新計算了CAPE比率,如下圖所示。

CAPE-5估值vs標普500指數

CAPE-5與標普500指數的變動高度相關。然而,你會注意到,在1950年之前,估值的變化與整體指數更為同步,因為價格變動是主要的估值驅動因素。1950年後,隨著收益增長加快,價格變動的影響逐漸減弱,CAPE-5比率開始領先於整體價格變化。

自1950年以來,CAPE-5比率的下降一直是投資者的重要預警信號,預示著整體市場的價格下跌。最近CAPE-5比率的下降直接與通脹上升及因利率提高而導致的貨幣政策緊縮有關。然而,當CAPE-5比率開始回歸均值時,認為「這次不同」的樂觀態度可能會被證明是錯誤的。

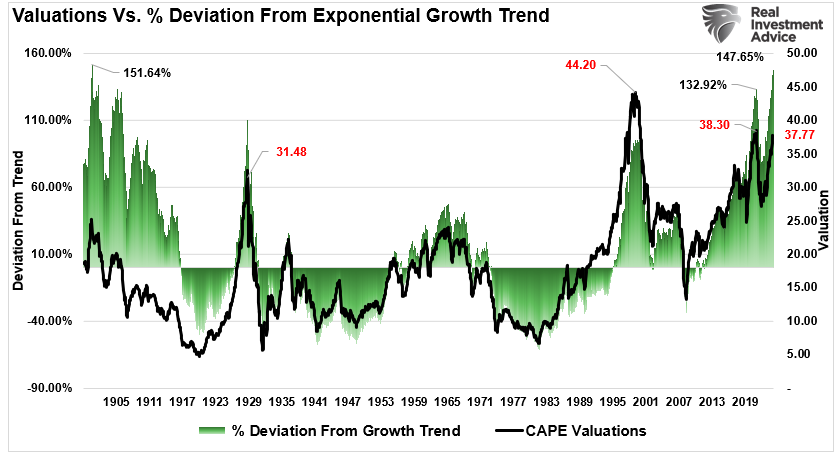

偏離度的重要性

通過觀察當前估值水準與長期平均值之間的偏離度,可以更好地理解當前估值相對於歷史的位置。理解偏離度的重要性非常關鍵,因為對於一個「平均值」而言,估值在歷史上必須有時高於這個平均值,有時低於它。這些「平均值」隨著時間的推移對估值產生引力效應,因此偏離度越大,最終的「均值回歸」就越顯著。

下圖顯示了CAPE-5比率自1900年以來相對於其長期平均值的百分比偏離度。

CAPE-5 vs 標普500指數(1900至今)

目前,CAPE-5比率較其長期平均水準15.86倍收益高出107.01%,這意味著當前的估值水準僅在歷史上出現過兩次。正如前所述,儘管人們希望「這次不同」,這是前五次類似情況中人們的共同期望,但最終的結果往往並不樂觀。

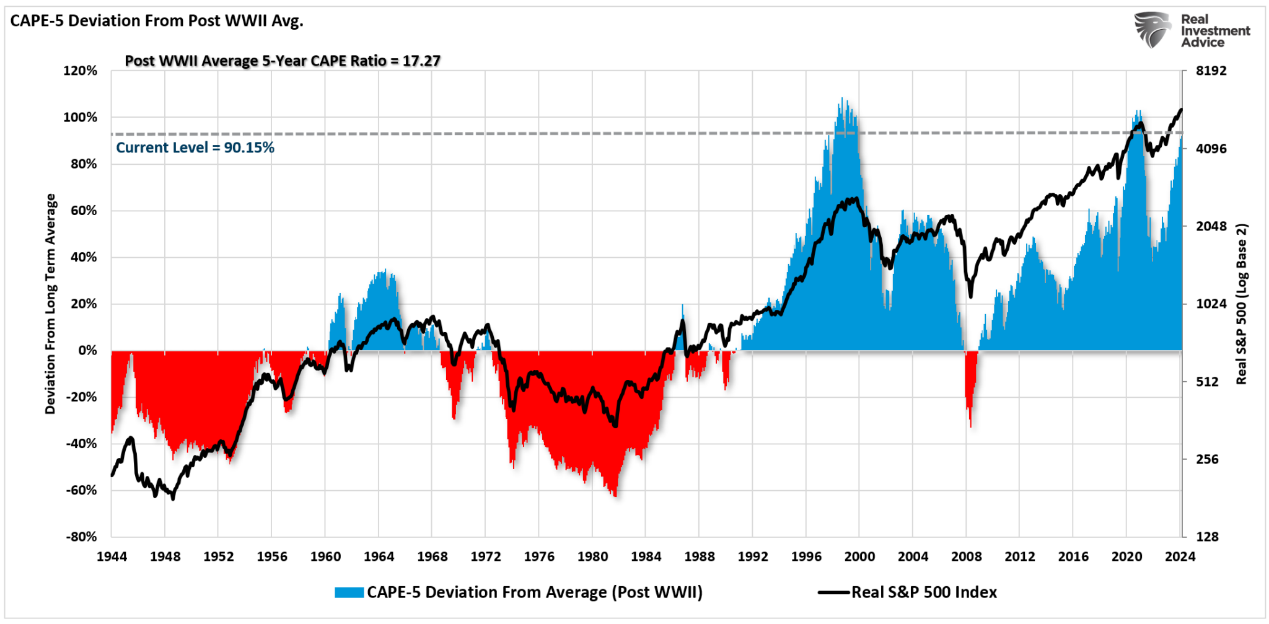

然而,值得注意的是,二戰後經濟繁榮、運營能力和生產力的變化使得我們需要單獨考察從1944年至今的時期。

CAPE-5 vs 標普500指數(1944至今)

同樣,與上述長期視角相比,當前CAPE-5比率較二戰後的平均水準17.27倍收益高出90.15%。在過去80年中,這種偏離度僅在1996年和2021年出現過兩次。與長期視角相同,隨後的「回歸」對投資者來說並不友好。

結語

CAPE-5比率是否優於席勒的CAPE-10比率?有可能,因為它能更快地反映快速變化的市場狀況。

然而,需要強調的是,無論是席勒的CAPE-10比率還是改進後的CAPE-5比率,都不應被用作「市場時機選擇」的工具。

估值決定了未來的回報率,它們的主要作用在於識別那些具有極高投資風險並可能導致未來收益不佳的時期。

當前的估值指標明確提示我們,未來市場的回報率將顯著低於過去15年的水準。因此,如果你期望市場在未來10年內每年提供12%的回報以實現你的退休目標,那麼你很可能會失望。

---------

3月最新AI精選股重磅發佈!抓住機會,贏在起跑線!

已經是InvestingPro會員?點擊此處查看最新AI精選股,搶佔先機!

尚未訂閱?最高優惠45%,點擊此處立即訂閱,解鎖獨家投資洞察!

編譯:劉川