新股消息 | 傳月之暗面有望最快6個月內在港上市 最新Kimi K3模型震驚全球AI圈

此前,我討論了華爾街對2025年標普500指數的回報預估。具體如下:

「我們已初步瞭解到華爾街的標普500指數目標位元,一如既往,他們樂觀看待新一年的市場前景。中位數預估顯示,市場將漲至6600點,倘預測準確,那麼美股在連續兩年升幅超過20%之後,僅會實現8.2%這一令人失望的回報。然而,富國銀行給出的最高預估回報率為14%,瑞銀最低,預計僅為5%。值得注意的是,沒有一個分析師預計會出現負回報。」

華爾街對標普500指數的年終目標

然而,對2025年回報持樂觀態度的不僅僅是華爾街分析師。散戶對2025年美股上升的預期創下了歷史新高,他們才是最為樂觀的群體。

不出所料,這種樂觀情緒導致投資者爭相高價搶購美股,推動一年期估值急劇上升。

然而,我曾就指出,對2025年回報的樂觀預期主要是心理作用。過去15年里,美股回報遠高於約8%的長期平均水準。而從更長的歷史周期來看,即過去125年,美股的名義回報率約為6%(資本增值)加4%(股息)。然而,由於同期通脹率平均約為2.5%,因此實際年回報率約為7.5%。

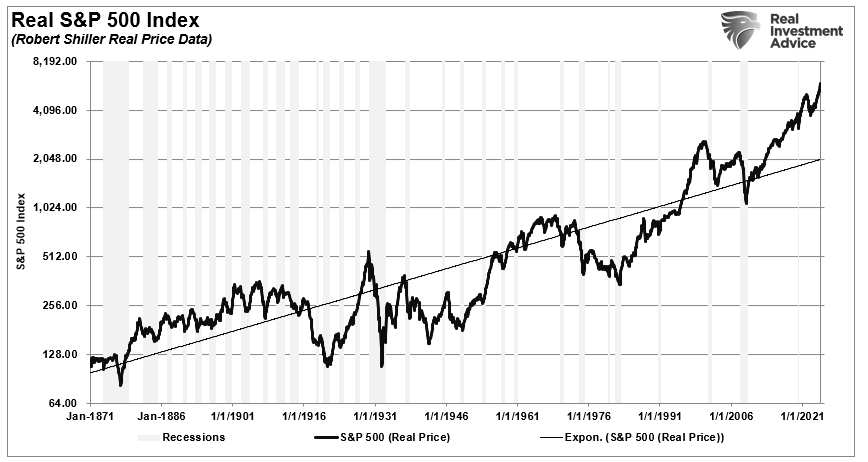

實際標普500指數走勢

下圖顯示了自1948年以來經通脹調整後的平均年總回報率(含股息)。我使用了紐約大學斯特恩(Stern)商學院Aswath Damodaran的總回報數據。圖表顯示,從1948年到2024年,市場經通脹調整後的回報率為9.26%。然而,自2008年金融危機以來,在最後三個觀測期內,經通脹調整後的總回報率躍升了近三個百分點。

GDP vs 實際標普500指數回報率

問題在於,總體實際(經通脹調整)股市回報率其實很容易計算。它是經濟增長(GDP)加上股息再減去通脹的結果。1948年至2000年期間的情況就是如此。然而,自2008年以來,GDP平均增長率約為5%,股息收益率約為2%,但股市回報卻遠遠超過了經濟所能產生的收益。

過去15年持續較高的回報讓投資者習慣于期待金融市場能提供高額的投資組合回報。

但這真的現實嗎?

15年的超額回報

隨著2025年的到來,我們必須回顧過去15年推動這些超額回報的因素,並審視當前存在哪些條件能支持未來繼續獲得高額回報。

如前所述,從長期來看,股市與經濟之間存在明顯的關聯。這是因為經濟活動創造了企業收入和盈利。因此,從長遠來看,股市不可能無限期地以快於經濟的速度增長。當股市與基礎經濟背離時,最終的結果往往是股價下跌。

例如,下圖比較了1947年至2024年間的三個指標。2021年盈利激增是由於2020年經濟停擺後重新開放,但這一趨勢在2022年逆轉,並在2023-2024年隨著經濟增長恢復到正常增長率。然而,如上文所示,儘管盈利增長放緩、經濟增長率下降,資產價格回報卻遠高於正常水準。

標準普爾500指數盈利增長vs GDP增長

自1947年以來,每股收益年均增長了7.72%,而經濟年均擴張了6.4%。考慮到消費支出在GDP中佔據重要地位,這種增長率之間的密切關係是合乎邏輯的。

正如我們在2021年所看到的,盈利和GDP增長之間的差異在於某些時期盈利可以快於經濟增長。這通常發生在經濟走出衰退時。然而,儘管名義股價年均增長了9.36%,但最終會回歸到基礎經濟增長。這是因為企業盈利是消費支出、企業投資、進口和出口的函數。

那麼,如果經濟和盈利的關係是真實的,如何解釋過去15年市場與基礎經濟活動之間的脫節呢?換句話說,在其他條件相同的情況下,是什麼推動了投資組合回報?在2008年之前,前兩個差異並不存在。

第一個是企業股票回購。雖然企業股份回購並非新鮮事,但2008年後,為提升每股收益而大肆使用回購的行為加速。

「《華爾街日報》此前的一項研究中,93%的受訪者指出‘對股價的影響’和‘外部壓力’是操縱盈利數據的動機。這就是為什麼近年來股票回購持續增長的原因。在‘疫情停擺’之後,更是飆升。」

股票回購與標準普爾500指數的累計變化

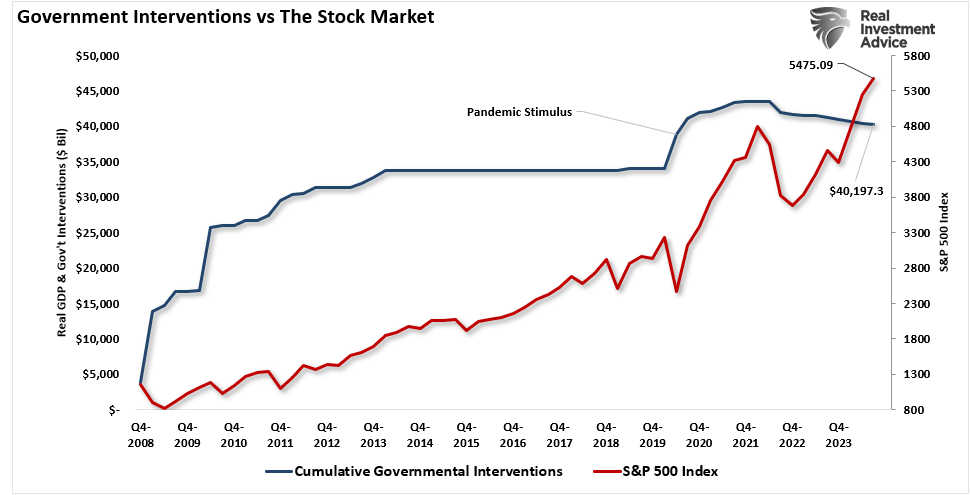

第二個是金融危機以來前所未有的貨幣和財政干預。

這種心理變化還是十多年財政和貨幣干預的結果,這些干預使金融市場與經濟基本面脫節。自2007年以來,聯儲局和政府已持續向金融系統和經濟體系注入了約40萬億美元的流動性以支持增長。

政府干預與經濟增長

這些支援進入了金融系統,推高了資產價格,並提振了消費者信心以支持經濟增長。

然而,在過去兩年中,儘管聯儲局縮減了資產負債表並提高了利率,但股市仍在上升,因為市場預期聯儲局最終會改變方向。

政府干預vs美股

同時,聯邦支出持續膨脹,抵消了聯儲局資產負債表縮減和借款成本上升的影響。

實際GDP與聯邦支出

這些干預措施與金融市場之間的高度相關性顯而易見。唯一的例外是在金融危機期間,當時聯儲局啟動了第一輪量化寬鬆(QE)。隨後是政府多次救助、對住房和金融市場的支持、零利率,以及最終在2020年直接向家庭發放支票。

政府干預與股市的相關性

鑒於過去15年金融干預的重複歷史,投資者現在預期未來將繼續獲得高額投資組合回報也就不足為奇了。

然而,隨著我們邁向2025年,這些假設面臨著一些逆風。

2025年面臨的逆風

自大選以來,樂觀情緒升溫,人們認為特朗普政府將通過的政策將提振經濟活動、減少監管並降低稅率。

根據最近的NFIB調查,可以看到這種樂觀情緒激增。

NFIB信心指數

然而,更樂觀的假設則有風險,如預計經濟強勁增長,投資回報也繼續強勁。如前所述,倘市場要獲得高於平均水準的回報,我們必須假定幾個因素成立。

- 經濟增長仍強於20年的平均增長率。

- 工資和勞動力增長必須逆轉(減弱),以維持歷史上較高的利潤率。

- 利率和通脹率均需下降,以支撐消費支出。

- 特朗普計畫的關稅將增加某些產品的成本,且可能無法完全通過替代和置換來抵消。

- 計畫中的政府支出、債務發行和赤字削減並未實現,從而支撐了企業盈利能力,即卡萊茨基(Kalecki)利潤方程。

- 中國、歐洲和日本的經濟增長放緩必須逆轉,以支撐對美國出口的需求。

- 聯儲局繼續降息,並放緩或停止縮減其資產負債表,以支撐市場流動性。

然而,當前的數據趨勢並不支持這些假設。特別是估值偏離指數的長期增長趨勢時,這一尤為明顯。盈利必須快速增長,才能證明過高的估值是合理的。然而,如果盈利未能滿足市場的高預期,股價最終會回檔,而估值將回歸實際盈利,這個過程可能會相當殘酷。

估值vs偏離增長趨勢

正如Jeremy Grantham所指出的:

「所有發達國家2個標準差的股市泡沫都已破滅並回歸趨勢。但在破滅之前,其中少數幾個泡沫繼續膨脹,成為3個標準差或更大的超級泡沫:1929年和2000年的美國,以及1989年的日本。2006年的美國和1989年的日本還出現了房地產超級泡沫。這五個超級泡沫都一路回檔至趨勢線,帶來的痛苦遠超平均水準,且持續時間更長。

如今,美國正處於過去一百年中的第四個超級泡沫中。」

美股是否正在形成另一個泡沫,取決於個人的看法或選擇。但可以肯定的是,偏離長期增長趨勢是不可持續的。聯儲局和政府的反復金融干預已導致當前偏離程度遠高於以往歷史中的任何時期。

因此,回報回歸其長期平均水準似乎不可避免,除非聯儲局致力於實施永無止境的零利率和量化寬鬆計畫。

實際標準普爾500指數vs事件vs增長趨勢

鑒於當前的市場動態,很難想像未來的回報率與過去十年相比不會令人失望。當前,投資者對超額收益已習以為常,然而其實這只是貨幣幻覺。消除這種幻覺的後果對投資者來說非常艱難。

這是否意味著投資者在2025年或之後將賺不到錢?不。這只是意味著回報可能會遠低於投資者近期所見的水準。但話說回來,對於很多人而言,2025年獲得平均回報可能會讓他們感到非常失望。

--------

最後八天!!!InvestingPro新年五折特惠截止在即!!!

編譯:劉川