Reach股價跌至2012年低點,上半年獲利下滑,股息腰斬

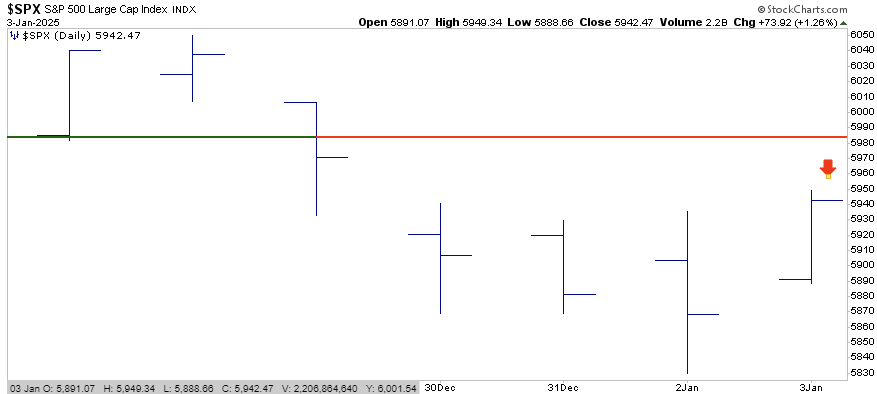

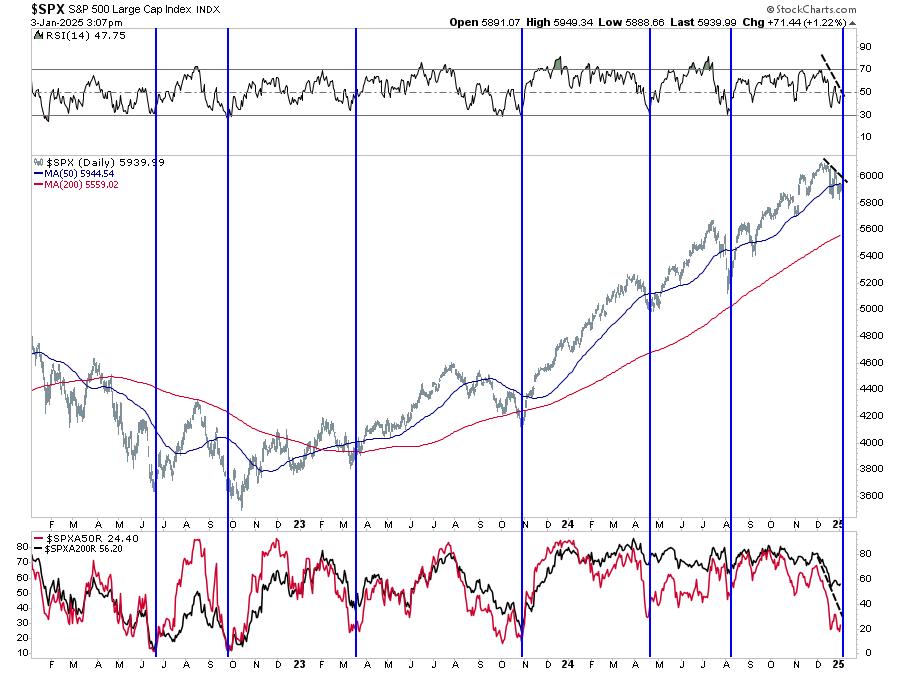

近期市場表現不佳,無需粉飾。12月雖然開局強勁,卻以一連串的日虧損收尾,黯然進入新的一年。如今,2025年的開局同樣黯淡。小盤股在試圖「捲土重來」後一蹶不振,市場整體廣度下降。不過,鑒於市場目前已超賣,我們預計在總統就職典禮前後,美股將迎來反彈,而反彈或許已從上周五(3日)開始。

聖誕行情落空

儘管「聖誕行情」未能如願,但2025年的看漲希望並未破滅。

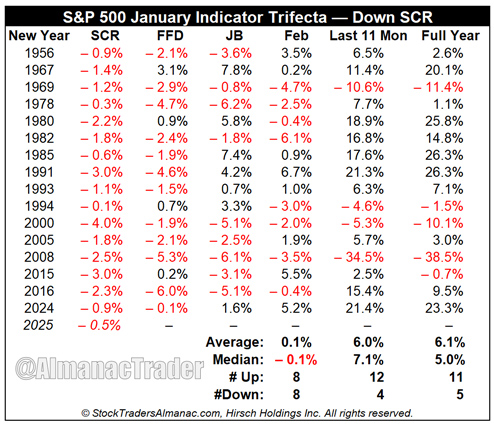

Stocktraders Almanac指出:「自1950年以來,當所有三個一月指標(聖誕行情、前五日行情和整個一月的表現)均上升時,標普500指數有90.6%的時間(32年中的29年)上升,平均升幅為17.7%。當其中一個或多個指標下跌時,以本次聖誕行情下跌為例,全年有59.5%的時間(42年中的25年)上升,平均升幅僅為2.9%。」

雖然聖誕行情缺席令人失望,但Stocktraders Almanac也指出:

「自1950年以來,在16次聖誕行情下跌的情況下,有11年上升,5年下跌,但平均升幅僅為溫和的6.1%。」

聖誕行情統計

然而,即便聖誕行情未能實現,一月整體表現仍是全年走勢的關鍵。從歷史上看,一月上升是美股繼續看漲的信號。下圖顯示,這一模式經受了時間的考驗。自1950年以來,標普500指數於一月上升的所有年份,平均年回報率為16.8%。

此外,在這些年份中,標普500指數有89%的時間取得了正回報。相比之下,當一月份指數下跌時,年回報率降至-1.7%,且僅有50%的年份回報為正。

一月晴雨錶表現

多頭需要美股在一月實現積極表現,然而困難不小。不過,考慮到市場短期超賣及廣度情況,一月份的美股表現仍有望改善,其技術面存在合理支撐。

市場交易更新2

那麼,2025年會否再創佳績?有可能,不過市場確實面臨逆風,包括高企的收益預期和估值。我們猜測,今年可能會維持牛市,但波動性加劇將打壓投資者情緒。換言之,「系好安全帶。」

今天,我們將簡要回顧2024年。

2024年回顧:又一個回報率超20%的年份

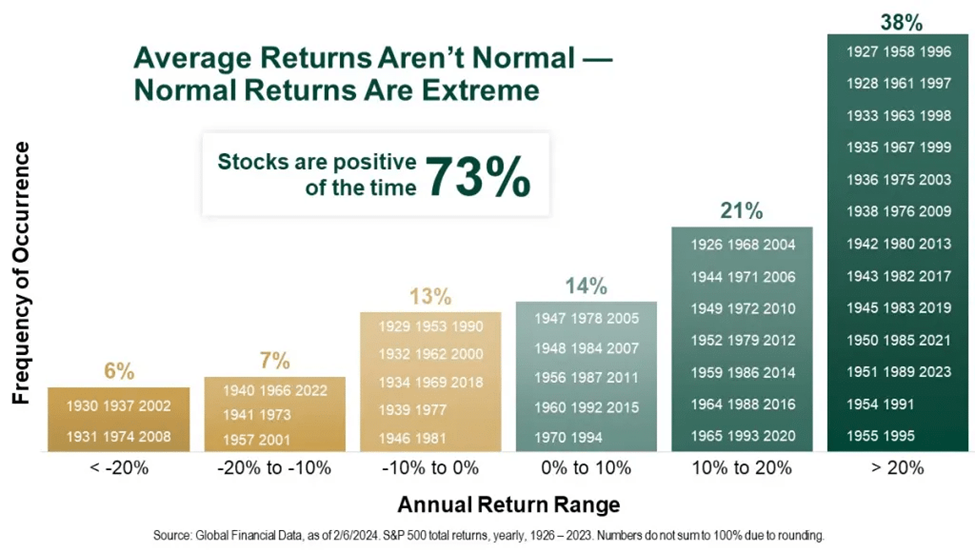

2024年回報率再次超過20%。此前我們提及,市場很少實現8%-10%的「平均」回報。不過,大約有38%的時間,市場回報會達到或超過20%。

自1900年以來,股市的年化回報率「平均」為8%。但這並不意味著市場每年都會回報8%。我們最近討論過,關於市場,有幾個關鍵事實需要理解。股市上升的時間多於下跌:從歷史上看,股市約有73%的時間在上升。而在其餘27%的時間里,市場調整會修正此前的過度上升。下表展示了隨時間變化的回報分佈情況。

按年和十分位數計算的美股平均回報率

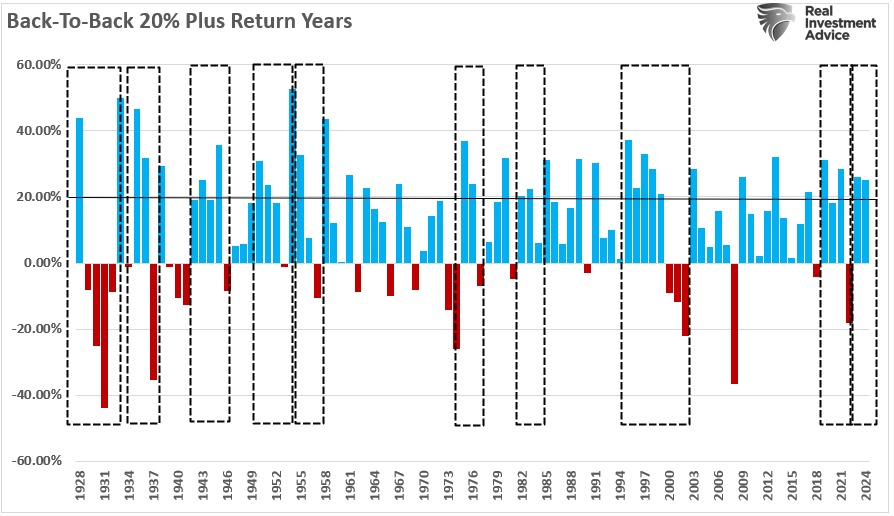

對於分析師而言,始終「看漲」意味著市場預測的成功率高達73%。如果你是職業棒球運動員,0.730的擊球率足以讓你入選「名人堂」。然而,作為投資者,始終看漲的問題在於,在另外27%的情況下,它會對我們的投資組合產生負面影響。這一點在年回報超20%的歷史中尤為重要。在上表中,最右邊一列集中列出了實現20%以上回報的年份。

連續兩年或多年實現20%或更高投資回報率的時期

那麼,這意味著什麼呢?

長期視角

值得注意的是,這些「遠高於平均」回報的時期之後,往往伴隨著「遠低於平均」的回報。如圖所示,這些「均值回歸」的時期通常是由某些事件觸發的,這些事件扭轉了此前高企的估值水準。

我們在市場中觀察到,這些估值過高的時期其實是投資者情緒的心理副產品。我們的2024年回顧發現,投資者對股票的配置達到了歷史新高,對應于估值水準的急劇上升,因為投資者願意為盈利增長支付過高的價格。

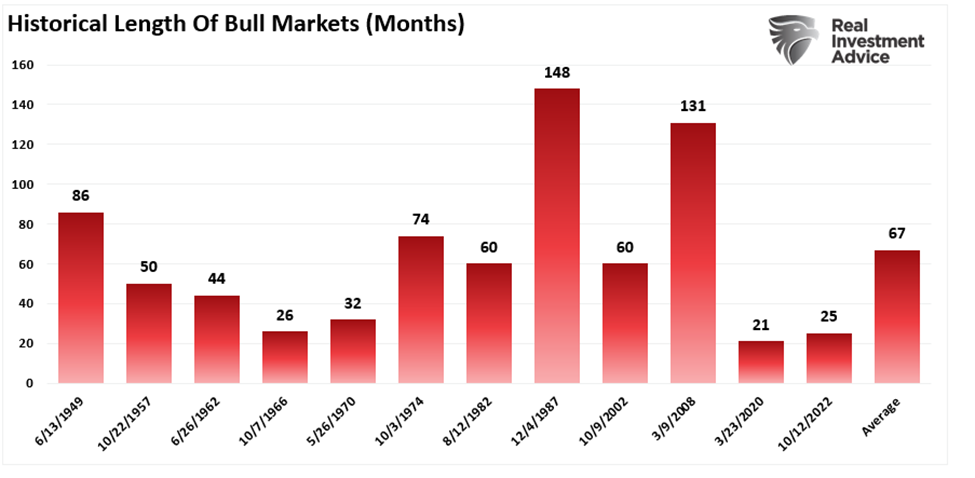

隨著資產價格的上升,投機行為也隨之增加,形成了一種「回饋迴圈」。資產價格漲得越高,投資者就越有信心,從而進一步推高價格,助燃牛市。下圖展示了歷史上牛市持續的時間,平均牛市長度約為5年半。

然而,儘管牛市持續很長時間有利於看漲情緒,但問題在於,最終總會發生某些「事件」,導致預期發生逆轉。當這種情況發生時,投資者會重新調整市場對現實的定價。如圖所示,熊市及隨後的衰退通常都非常短暫。大多數熊市持續時間不到18個月,但過程卻相當痛苦。

歷史熊市和衰退長度

這是否意味著2025年將是「均值回歸」的一年?不一定。但正如我們在2024年回顧中所討論的,確實存在一些警示信號,表明明年可能會大不相同。

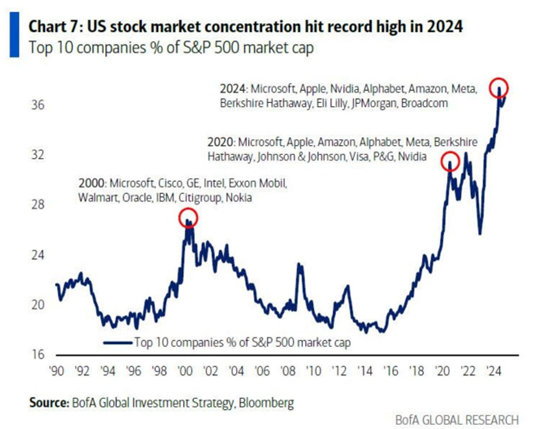

2024年回顧:集中化之年

連續兩年,市場集中化程度之高成為了最為突出的特點。「超大市值」股票在標普500指數中的占比持續上升,這種情形自70年代初的「漂亮五十」時期以及「互聯網泡沫」崩潰前夕之外未曾見過。

市場集中度

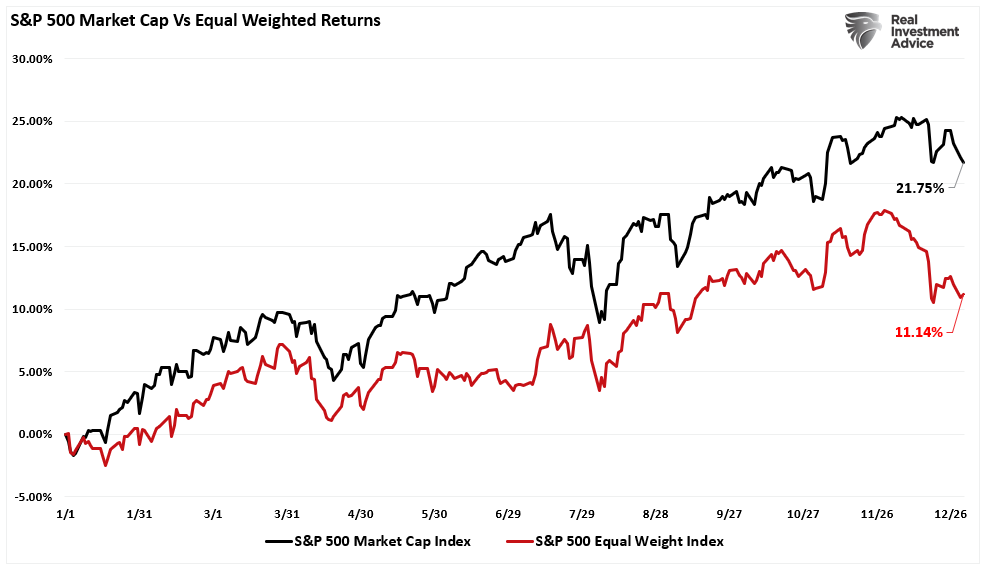

過去幾年,資金大量流入市值最大的若干股票,導致「強者愈強、弱者愈弱」的現象日益加劇。過去一年,在標普500指數中市值權重佔據主導地位的公司,其表現遠超等權重指數。

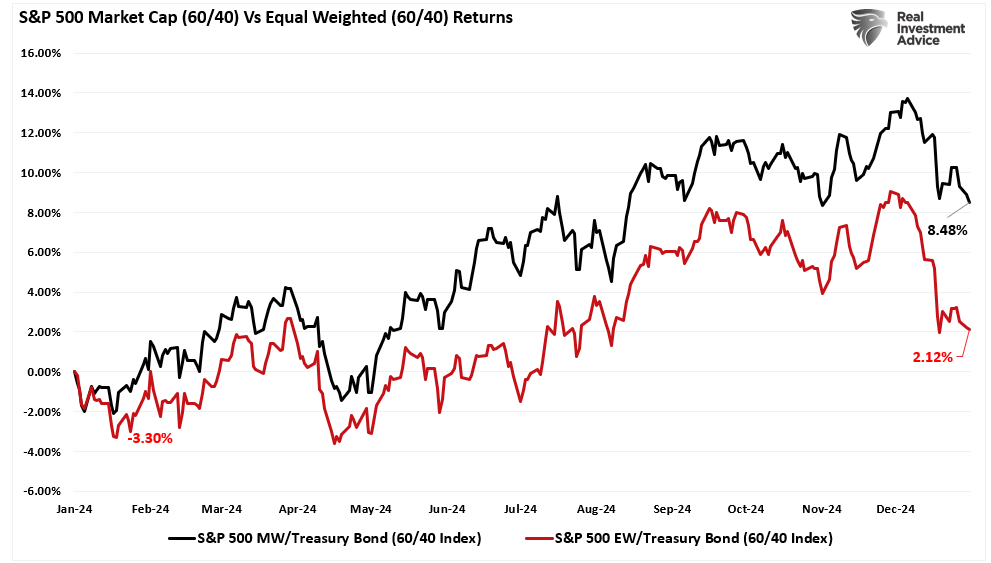

說到「弱者」,由於債券受到「頑固性通脹」的困擾,60/40投資組合的表現遠遠落後於標普500指數。投資者為追求更高資產價格,不斷推高投資組合風險。

然而,這種對績效的持續追逐,導致市值指數與等權重指數之間的兩年滾動績效差距達到了2008年和2019年以來的最大水準。

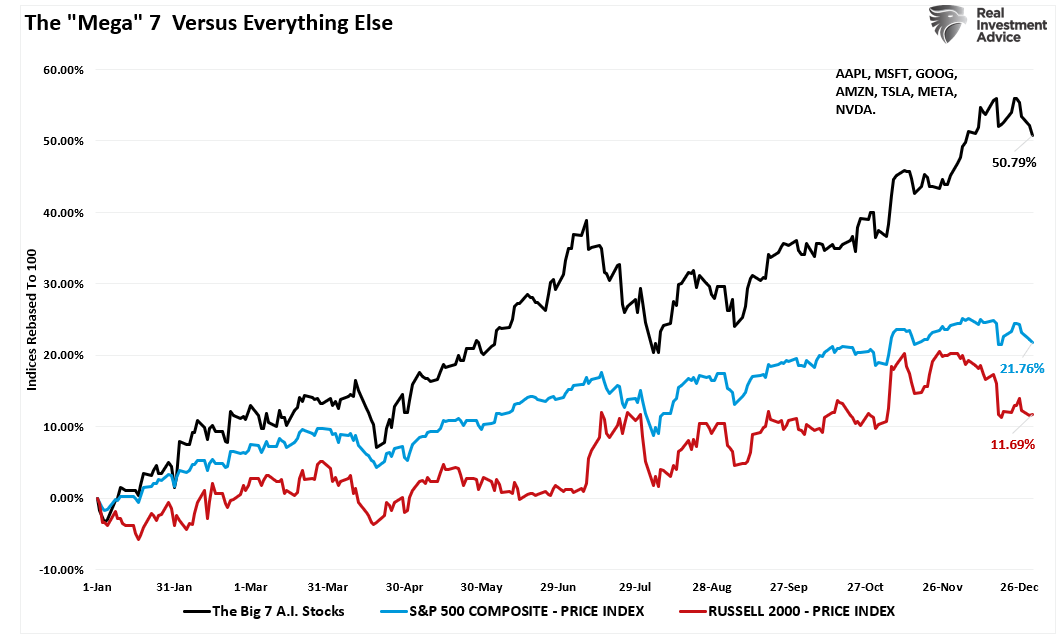

雖然市場集中化趨勢在過去兩年尤為顯著,但對績效的追逐自2014年以來就一直是個日益嚴重的問題。如圖所示,納斯達克和標普500指數(兩者均為市值加權,且由相同的一批股票主導)的表現遠超小盤股、中盤股、黃金、原油和債券等所有其他資產。

值得注意的是,2024年,「七巨頭」的回報率高達50%,而標普500指數升幅為22%,羅素2000指數則遠遠落後,僅上升12%。

問題是,為什麼會出現這種情況?

2024年回顧:投機狂熱至極

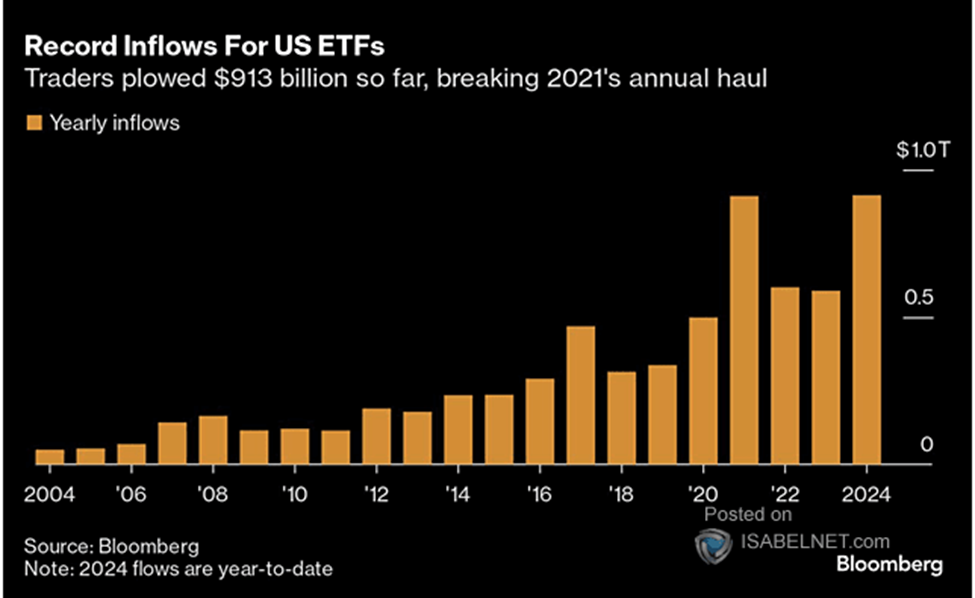

交易所交易基金(ETF)的激增已改變了投資格局。

「2020年疫情爆發後,美國政府和聯儲局全力出擊,一輪又一輪地提供財政和貨幣支援。從PPP貸款到暫停交租,從直接向消費者發放1500美元支票,到債務免除、零利率和量化寬鬆,資金大量湧入經濟。不出所料,這些資金中的很大一部分流入了金融市場,散戶投資者向與市場相關的ETF投入了近9000億美元。有趣的是,到了2024年,大部分這些支持措施已不復存在,利率大幅上升,聯儲局正在縮減資產負債表。然而,投資者還是想方設法將9130億美元(年初至今)湧入ETF,創下了資金流入的新紀錄。」

ETF流入規模

資金湧入ETF助力大盤股,尤其是「七巨頭」,相對於指數中的其他公司取得了超額表現,如上文所示。這是因為大多數被動型ETF都是按市值加權的。

例如,所有追蹤標普500指數、納斯達克指數或其變體的ETF,其前幾大持倉股都相同。目前,前10大股票約占這些ETF的40%。

因此,每當有人向這些ETF投資1美元時,大約40美仙就會流入這10檔股票。

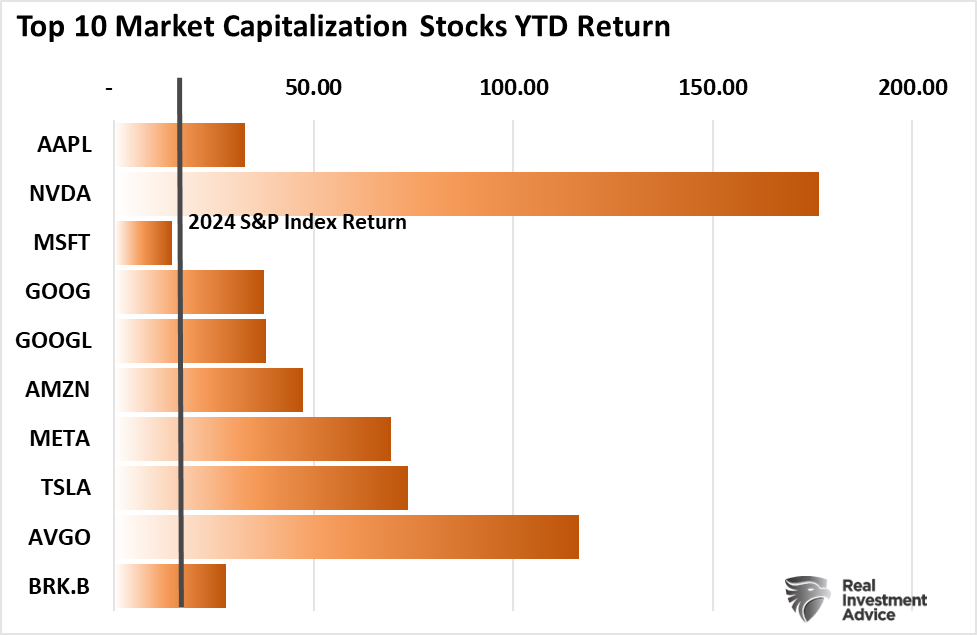

正因如此,我們回顧2024年時,除了微軟(NASDAQ:MSFT)外,這10檔股票的表現均遠超標普500指數。

10大股票的年回報率

價格持續上升和投資者對績效的追逐,產生了對華爾街提供更多投資產品的需求。這就是為什麼2024年單檔股票ETF,尤其是杠杆ETF,大幅增加。

投資者對市場杠杆投機的需求日益增長:

「我們看到個股杠杆ETF的交易量激增。一個例子是Granite Shares NVDL ETF,它提供2倍杠杆的英偉達(Nvidia)股票持倉。如果英偉達股價下跌3%,此ETF將下跌6%;相反,如果英偉達股價上升5%,此ETF將上升10%。因此,個股杠杆ETF可能極具投機性。此外,如下所述,這類ETF交易量的巨幅增加進一步證實了投機行為正在增長。

杠杆和極端投機可能推動市場走高,超出大多數投資者的預期。但在此過程中,它們會使基本面與估值之間產生偏離,從而使市場面臨風險。杠杆和投機的增加並不是立即賣出的理由,但它們表明市場正在變得泡沫化,值得我們密切關注。」

個股杠杆ETF

重要的是,雖然2024年是市場表現出色的一年,但歷史表明,對2025年的預期可能應有所保留。這就引出了一個顯而易見的問題:「我應該關注哪些信號來判斷投資者情緒的轉變?」

2024年回顧:2025年需關注什麼

過去一年,投資者因高回報而欣喜若狂,這種興奮情緒也加劇了他們對2025年市場延續上升的期待。當然,盈利增長將是2025年回報的最大驅動力。

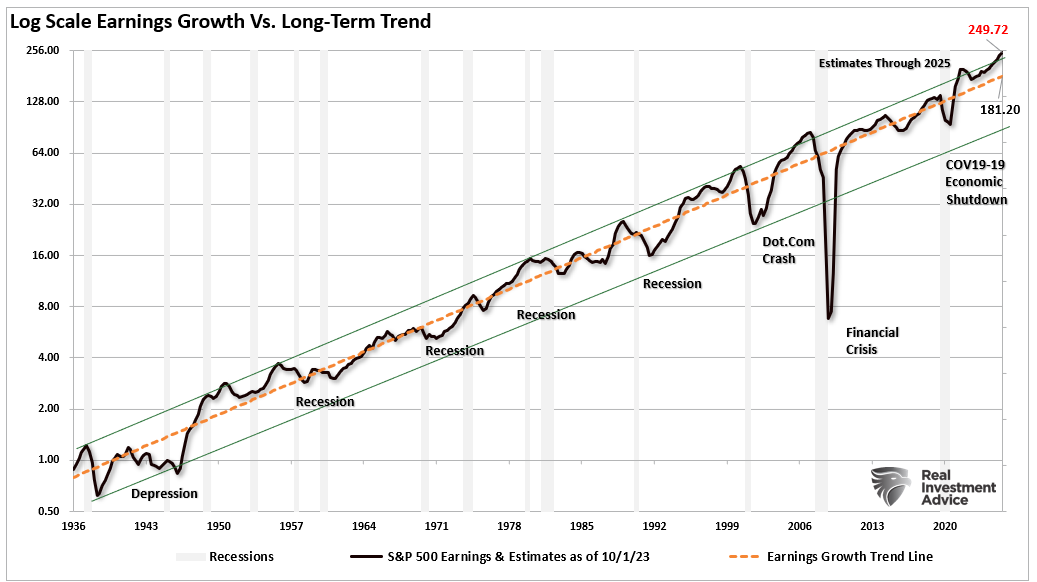

預期盈利估計頗為樂觀,遠高於其長期歷史對數增長趨勢。分析師預計,標普500指數成分股的每股收益將從2024年底的208美元增長至249美元,預期增長率高達19%。然而,這一當前估計值比長期盈利指數增長趨勢高出了68美元/股。雖然此前也曾出現過這種偏差,但通常都接近樂觀情緒終結的時點。這些盈利增長狂熱期的結束,往往與經濟衰退或均值回歸事件相吻合。不過,儘管當前估計值處於高位,但可能會比你認為的持續更長時間。

盈利vs長期增長趨勢

投資者極度興奮的情緒和投機將在何時逆轉,總是難以預測,而且總是在人們最意想不到的時候發生。邁入2025年,投資者對未來12個月美股回報的預期情緒接近歷史最高水準。同時,信用利差也保持在歷史最低水準附近,證實了當前市場的高度自滿情緒。

美國國債與BB級債券的利差

這種興奮和過度自信往往預示著某種程度的失望即將來臨。

盈利的重要性超乎你想像

2025年最大的風險是某個事件導致盈利預期大幅下降。如數據所示,盈利趨勢與資產價格變化率之間存在非常高的相關性。

此前我曾提及:

「當前預期存在的問題是,要維持盈利創紀錄的高速增長,必須同時具備幾個因素。

- 經濟增長必須保持在高於過去20年平均增長率的水準。

- 工資和勞動力增長必須逆轉,以維持歷史高位的利潤率。

- 利率和通脹都必須降至非常低的水準。

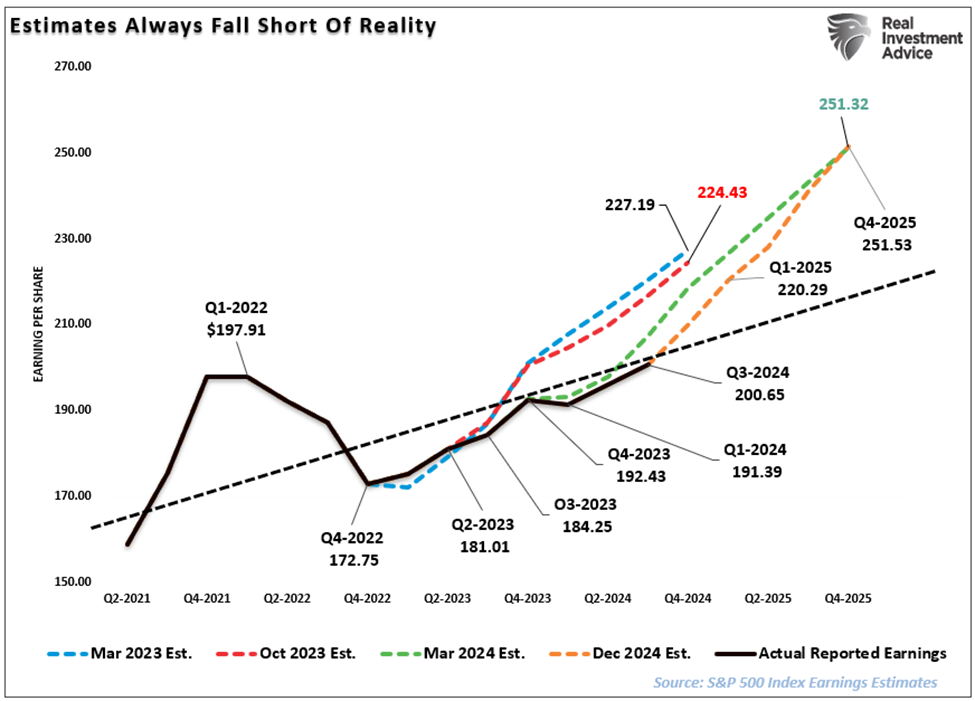

雖然這種情況有可能發生,但概率很低,因為在低通脹和低利率環境中,無法實現強勁的經濟增長。更值得注意的是,如果聯儲局如大多數經濟學家和分析師預計的那樣在明年進一步降息,那將是因為經濟環境放緩或金融壓力,而這樣的環境並不支持明年每股收益將達到251美元這一更樂觀的估計。這一數字較2024年第四季度水準大約增長了19%(2023年對2024年的預測增長率為14%,而實際僅為9%。從1900年至今,盈利增長的長期趨勢僅為7.7%)。」

預估盈利

雖然對2025年的樂觀預測確實有可能實現,但這一結果面臨諸多挑戰。尤其是考慮到當前市場估值相當高。即使在「軟著陸」的環境下,盈利也可能會減弱,這使得當前27倍的市盈率更難維持。因此,假設盈利向其長期趨勢回落,那麼到2025年底,當前估計值可能會降至每股220美元。這將大幅改變股市的前景。

遵循規則

我不知道2025年會怎樣。不過,我的經驗告訴我,所有好事終有盡頭。因此,明智的做法似乎是降低對明年回報的預期,並密切關注信用利差,以決定何時大幅降低投資組合曝險。

新年伊始,值得回顧這些規則,避免陷入困境。

規則如下:

- 迅速止損,惟讓盈利馳騁起來。(做金字塔式加倉者。)

- 設定目標,果斷行動。(沒有具體目標,交易就會變得隨意。)

- 避免情緒化決策,這會破壞投資過程。(勿追高殺跌)

- 順應趨勢。(投資組合80%的表現由長期月度趨勢決定。潮水漲時船皆高,反之亦然。)

- 切勿讓「交易機會」變成長期投資。(參見規則1。所有初始購買均為「交易」,直至證明你的投資理論是正確的。)

- 投資紀律不遵守則無效。

- 「虧損」是投資過程的一部分。(倘不願承受虧損,就不應投資。)

- 當技術價格走勢驗證基本面分析時,成功幾率大幅提高。(適用于牛市和熊市)

- 任何時候都不要加倉虧損頭寸。(「只有失敗者才會加倉虧損」—— Paul Tudor Jones)

- 市場非「牛市」即「熊市」。在「牛市」中,只做多或保持中性。在「熊市」中,只保持中性或做空。(牛市和熊市由長期趨勢決定。)

- 當市場處於或接近極端水準時,與「大眾」反向操作。

- 多做有效之事,少做無效之事。(傳統再平衡是從盈利中拿錢補貼虧損,然而應通過減少虧損頭寸並加倉盈利頭寸來再平衡。)

- 「買入」和「賣出」信號只有執行了才有用。(沒有「買入/賣出」紀律的管理註定失敗。)

- 力爭做一位七成勝率的「擊球手」。(沒有策略能百分百奏效,而是要保持一致,控制錯誤,並利用機會獲勝。)

- 管理風險和波動。(控制導致錯誤的變數,回報隨之而來。)

2025開心快樂,財源廣進。

投資組合配置

--------

省時省力迎戰2025美股投資,按此解鎖高級股票研究工具InvestingPro,5折特惠!

編譯:劉川