新股消息 | 傳月之暗面有望最快6個月內在港上市 最新Kimi K3模型震驚全球AI圈

金融危機後,奧巴馬政府首次提出《平價醫療法案》(ACA),當時我們就曾爭辯說,此法案的結果將是醫保成本大幅上升,而非降低。有趣的是,到了現在,每次公佈通脹報告時,經濟學家和媒體就會抱怨醫療成本飆升,且找不到激增的根源。

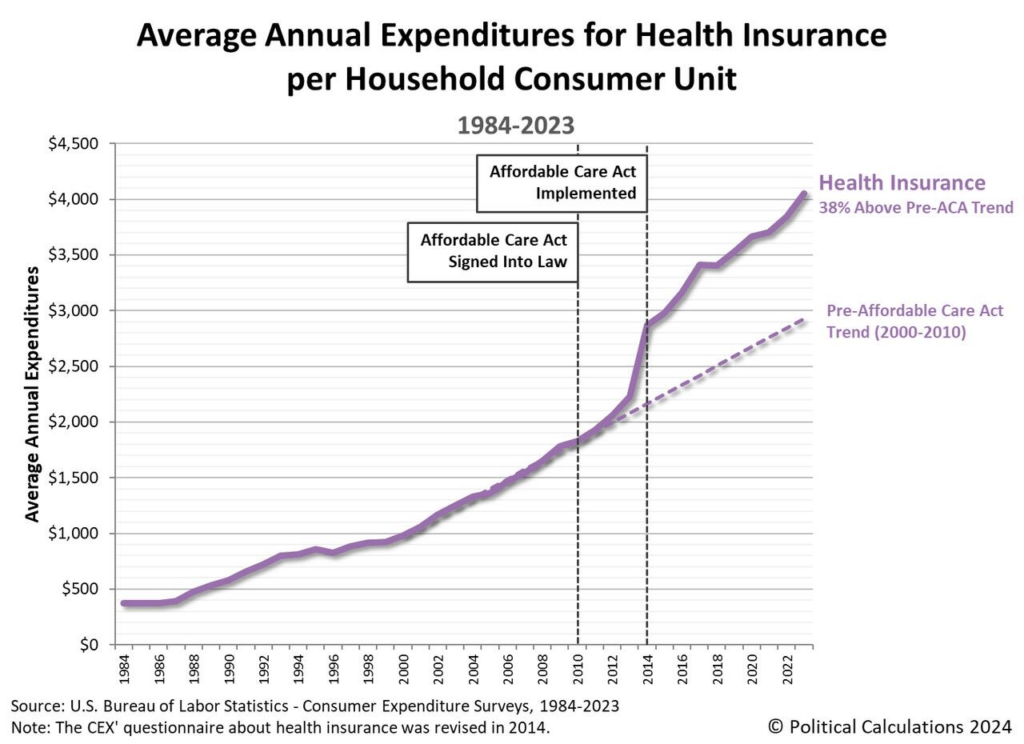

下圖似乎說明了一切。本文將再次探討為什麼《平價醫療法案》未能實現可負擔的醫療,文章還將提出一些解決方案。

美國家庭醫療保險年平均支出

《平價醫療法案》旨在提高醫療服務的普及程度。當時,美國大約有2000萬人沒有醫療保險。此法案希望通過政府強制手段來降低經濟中不斷上升的醫療成本。

然而,「大政府」介入的結果往往更糟,而非更好,這次也一樣。1986年8月12日,美國總統雷根(Ronald Reagan)在新聞發佈會上說:「英語中最可怕的九個字是「我是政府派來幫忙的(I’m from the government and I’m here to help)」。」

《平價醫療法案》推出十年後的今天,我們來回顧其效果。2023年,美國仍有大約2500萬人沒有醫療保險。美國政府仍繼續擴大醫療補助計畫等項目,以高昂的納稅人成本為更多人提供保險。雖然自2014年以來,未參保人口減少了300萬,但問題是,這些成本是否物有所值。

不出所料,《平價醫療法案》導致了醫保成本大增。儘管法案目標崇高,但包括既往病症條款、減少消費者選擇以及政府補貼等幾個關鍵條款,給醫療系統帶來了財政壓力。這些問題,加上其他結構性挑戰,又因新冠疫情而進一步加劇,使得保險公司、納稅人和患者都面臨著保費和費用的上升。

我們將深入探討這些問題。

《平價醫療法案》的諸多問題

既往病史與保險池:風險分配不均

《平價醫療法案》中最具爭議的條款之一,要求保險公司必須覆蓋有既往病史的個人,且不得收取更高保費。這一規定確保了弱勢群體能夠獲得必要的醫療服務,惟也改變了保險風險池。

在《平價醫療法案》實施之前,保險公司可以根據被保險人群的健康狀況來定價。通過健康人群的數據,可以有效計算成本,從而保持較低的保費。然而,高風險人群參保後,這類人群短期內就開始享受賠付,抽走保險池中的資金,而保險公司的成本增加,同時這些成本不得不通過提高保費轉嫁給所有人。

2013年至2017年間,為了平衡新風險,部分地區個人保費升幅超過一倍。此前享受較低保費的年輕、健康人群保費升幅最大,導致他們繼續參保的吸引力降低。

消費者選擇減少:計畫減少,競爭減弱

《平價醫療法案》讓醫療保險更加標準化,然而無意中減少了消費者的選擇。保險公司被要求提供一系列必要的基本福利。雖然初衷良好,但這些要求迫使很多保險公司退出合規成本過高的市場。在一些州,消費者只有一間或兩間保險公司可供選擇。

由於競爭不足,不怕失去市場份額,保險公司更有底氣加價。消費者則面臨有限的選擇、議價能力喪失,保費持續攀升,很多人被迫接受自費部分更高的基礎醫保。

補貼成本與納稅人負擔

《平價醫療法案》引入了補貼,降低了合資格者的保費,而低收入群因此能夠負擔得起醫保。然而,這些補貼給納稅人帶來了沉重的負擔。聯邦政府目前每年為《平價醫療法案》計畫提供超過500億美元的補貼。此外,疫情後的補貼擴大增加了聯邦預算負擔,在通貨膨脹擠壓公共資源的同時,推升了成本。

雖然補貼為個體提供了短期救濟,但它們扭曲了醫療市場。當患者不直接為醫療服務掏錢時,保險公司(為了吸引患者)降低保費的壓力減小,這導致了一個反饋循環,隨著時間的推移保費價格會上升,特別是當保險公司給保費定價時,預計到會持續獲得補貼。

美國州保險交易所失敗及其影響

《平價醫療法案》推出時早期,在州級層面有保險交易所,旨在為消費者提供競爭性的計畫選擇。然而,俄勒岡州和夏威夷等幾個州由於技術問題、參保率低和管理不善,導致交易所崩潰。當這些交易所失敗時,聯邦政府承擔了成本,將財務負擔轉嫁給納稅人。數十億美元浪費在這些失敗的系統上,而保險公司因不穩定而撤出交易所,進一步減少了競爭。

這些失敗的交易所增加了聯邦成本,並破壞了《平價醫療法案》創建可持續市場的目標。參與保險公司減少意味著消費者保費上升,因為競爭不足削弱了市場的定價能力。

新冠疫情加劇了《平價醫療法案》的問題

新冠疫情對醫療系統施加了前所未有的壓力,加劇了《平價醫療法案》的問題。醫院和醫療服務提供者由於需求增加、勞動力短缺和供應鏈中斷而面臨運營成本飆升。保險公司通過提高保費來應對更高的索賠和不確定性。這些價格上升對已經捉襟見肘的消費者造成了打擊,很多家庭的保險成本超過了工資增長。

政府對疫情的應對——延長《平價醫療法案》補貼和放寬參保截止日期——進一步給系統帶來了壓力。雖然這些措施幫助很多人在危機期間獲得了保險保障,惟也加深了納稅人的財務負擔。

承擔不起的代價

《平價醫療法案》從一開始就存在嚴重設計缺陷,這將導致一個顯而易見的結果,正如我們此前提及:

「當《平價醫療法案》的全部影響落到工薪階層身上時,他們對政府的看法將變得極度負面,因為更高的成本和稅收不僅影響他們的個人生活水準,還會持續侵蝕美國的經濟增長。」

不出所料,如今美國本土已經出現對醫療品質和成本的極度不滿和分歧。當然,作為預算方程式中強制性支出部分的這一額外「福利計畫」也已成為現實。

「從食品券、殘疾金申請到社會保障和醫療保險,社會福利項目的參與率目前正以不斷加快的速度增長,不斷消耗著當前收入。實施另一個社會福利項目只會給收入/支出方程式帶來額外的負擔。」——2013年

據預算與政策優先事項中心的數據,2023年,大約90%的稅收用於了非生產性支出。

「2023財年,聯邦政府支出6.1萬億美元,占國內生產總值(GDP)的22.7%。其中約九成用於聯邦項目,其餘用於支付聯邦債務的利息。在這6.1萬億美元中,只有4.4萬億美元來自聯邦收入,其餘部分則通過借款籌集。」

請注意,其中24%的支出用於醫療保險、醫療補助、兒童健康保險計畫和市場補貼。這一比例隨時間推移只會變得更糟。然而,問題在於,2023年,所有支出中有90%用於社會福利、非生產性支出和債務利息。這些支付需要6.1萬億美元,比徵收的稅款多出約138%。

降低醫療成本的選項

鑒於醫療成本持續飆升,政策制定者必須重新評估《平價醫療法案》在當前形式下能否實現可持續、可負擔的醫療保健。一個選擇是撤銷或大幅修改《平價醫療法案》的關鍵條款。例如,為患有既往病症的人群設立單獨的保險池,這樣保險公司就可以為健康人群提供更低的保費,同時確保最需要保險的人群得到保障。

另一種方法是對醫療市場進行鬆綁,以促進更多競爭。允許保險公司在跨州銷售保險計畫,可以增加消費者的選擇並降低保費。此外,將補貼與醫療保健成果而非保費水準掛鉤進行改革,可以從源頭上控制成本。

重新審視醫療市場的反壟斷執法也至關重要。醫院系統和保險公司之間的合併減少了競爭,推高了價格。加強競爭政策將鼓勵提供商降低成本,從長遠來看有利於消費者。

《平價醫療法案》帶來了必要的改革,然而未能控制成本,很多家庭和納稅人背負了不可持續的醫療開支。重新審視保險池的結構、增強市場競爭以及改革補貼,是解決成本上升根源的途徑。儘管撤銷《平價醫療法案》的部分內容可能在政治上具有挑戰性,惟這可能是構建一個既保障可及性又確保可負擔性的醫療體系所必需的一步。

--------

InvestingPro五折限時特價解鎖:AI選股、港美股估值、基本面圖表、大佬持倉,按此了解更多!

編譯:劉川