隔夜美股 | 三大指數本週收跌 費城半導體指數本週跌10%創去年4月來最大周跌幅

- 市場對2025年的情緒可能過於樂觀了,支撐這種情緒的盈利增長假設有一些不合理的地方。

- 華爾街為什麼喜歡唱多,為什麼那麼樂觀?華爾街可從交易中賺取可觀的佣金。

- 美股散戶不重要。散戶不是華爾街研究機構的重點,研報准不准也不是華爾街優先考慮的。最重要的是管理散戶錢的機構客戶。

我們此前提及,耶誕節前的拋售是為開啟年末「聖誕行情」做的鋪墊。平安夜當天,聖誕行情如期而至,推動美股重回50日移動均線(DMA)上方。然而,上周五(27日)美股再次下跌,成功回測了50日移動均線。儘管「聖誕行情」看似停止,惟筆者預計,隨著基金經理即將結束粉飾他們管理的投資組合,他們會在1月前兩天調整持倉,屆時可能會看到一波買入行情。

如圖所示,目前市場動量和相對強度指標均較弱,但如果市場能再次突破20日移動均線,則有望吸引買家入市。我們此前曾指出,賣出信號抑制了價格上升,在此信號反轉之前,本周市場上升空間有限。同時,也存在24%的可能性,即漲勢完全未能實現。我們建議,在市場最終做出決定性走勢之前,應管理好投資組合風險。

標普500指數日線圖

我們也在繼續關注收益率利差,此指標仍接近「金融危機」以來的最低水準。此前,當收益率利差處於如此低位時,意味著市場對金融市場狀況過度樂觀。當前情況亦然,投資者願意為所承擔的風險支付過高價格。不幸的是,以往這種情況往往結局不佳,而收益率利差成為了投資者主動降低投資組合風險的重要先行指標。

全球企業債券

目前,市場樂觀情緒依然高漲,我們今天即要討論的就是這個問題,這也是我們需要密切關注的問題。

對2025年的情緒是否過於樂觀?

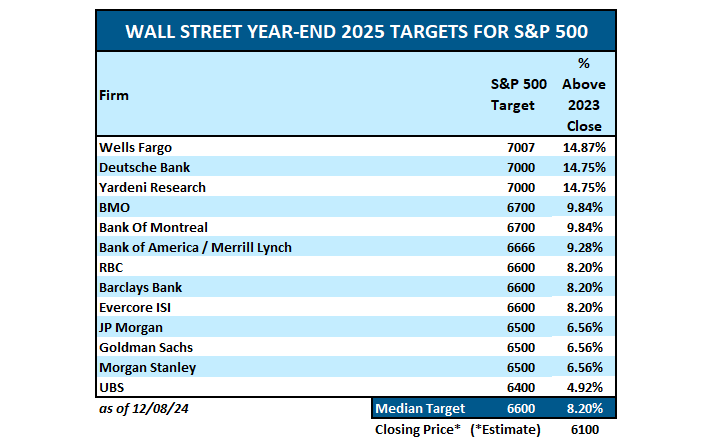

當前市場對2025年的樂觀情緒高漲。美國標普500指數的市場預期中位數是升至6600點,即連續兩年漲超20%後,回報率僅為8.2%,恐令人失意。不過,富國銀行(NYSE:WFC)給出了最高預期,預計回報率為14%,瑞銀預期最低,預計回報率僅為5%。值得注意的是,沒有人預計回報為負。

華爾街年終目標

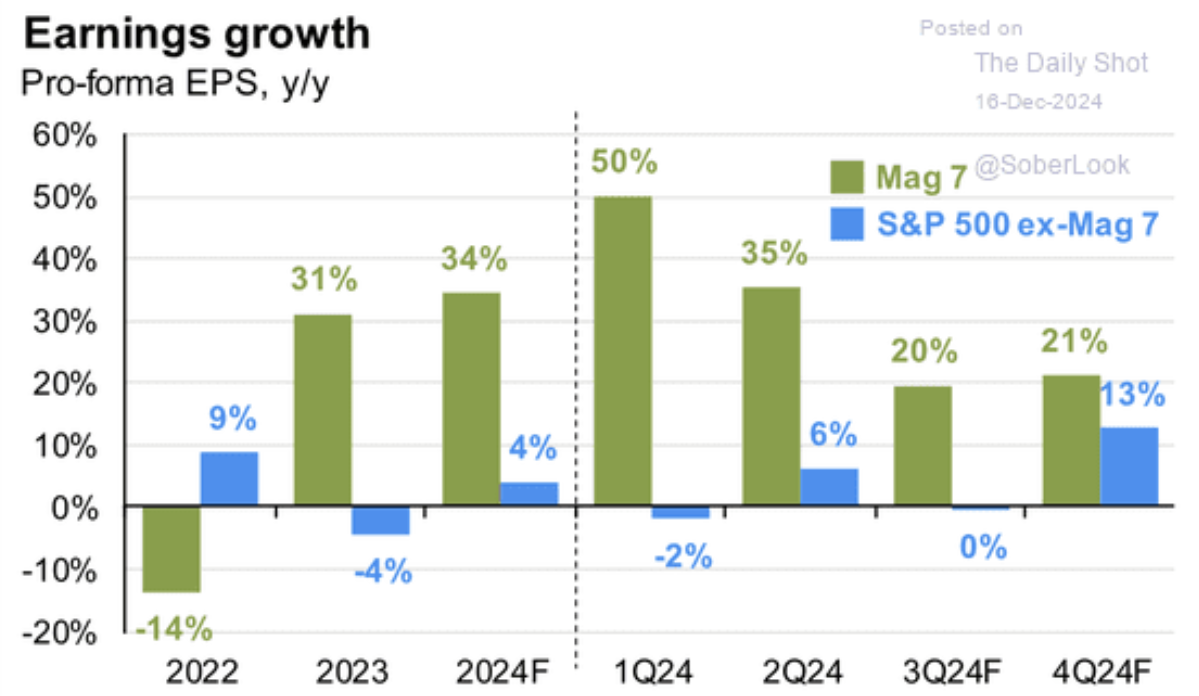

對2025年的樂觀情緒還出現了一種有趣的轉變。此前兩年,增長高於平均水準的盈利回報僅來自標準普爾500指數中市值排名前7的公司。然而,分析師現在預計盈利增長將轉向指數中排名後493的公司。

盈利增長

這種樂觀情緒很有意思,因為過去兩年經濟雖然強勁增長,惟那493家公司整體卻未能實現盈利增長。2025年會有什麼變化?沒錯,特朗普已承諾延長《減稅與就業法案》的期限,但這並不會改變過去兩年的稅率。他提議取消小費和社保稅,然而這也只會影響一小部分人群。

另一方面,雖然放鬆監管可能會根據影響程度和領域提高某些企業盈利,惟其中大部分放鬆政策需要通過國會批准,而這可能會很難。同時,聯儲局希望繼續降息,惟如果通脹居高不下,尤其是如果經濟增長在2025年依然強勁,降息進程可能會放緩。

即使經濟繼續強勁增長,那是什麼將導致盈利增長從那些主導股市的巨頭轉向規模更小的公司?在貨幣流動性持續逆轉、借款成本上升和消費者儲蓄率下降的情況下,這個問題尤其值得注意。

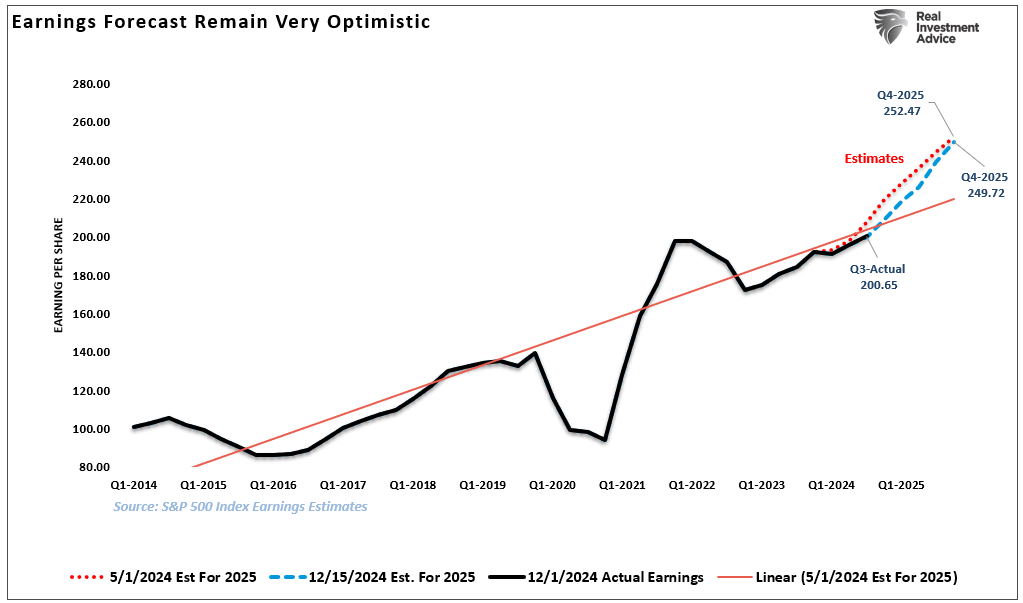

然而,儘管分析師對2025年盈利增長情況非常樂觀,他們預期的盈利增速遠超長期增長趨勢,不過這種美好的期望已經開始向現實回歸。過去六個月,分析師的預期每股收益已下調3美元,到2025年可能會更接近220美元。如數據所示,盈利通常不會長時間偏離長期趨勢,偏離通常只發生在經濟衰退和隨後的快速復蘇期間。

2025盈利預測

如果盈利回歸長期趨勢(考慮到盈利是經濟增長的函數),那麼當前的估值似乎越來越有問題。

「雖然看漲情緒有可能兌現,但鑒於市場估值已經處於相當高的水準,因此市場前景在2025年挑戰很多。即使在軟著陸的情景下,盈利也應該會走弱,進而難以維持當前27倍的市盈率。因此,假設盈利往下回歸至長期趨勢,意味著到2025年底,當前的盈利預期將降至220美元。這將大幅改變美股前景,最樂觀的情況是6380點,升幅約4.5%,而其他所有結果都將導致虧損,虧損範圍從2.6%到20.6%不等。」

不過,我們再次強調,上述假設都是基於經濟增速持續放緩。

數據顯示經濟增速持續放緩

然而,要為樂觀的盈利增長預期提供合理解釋,我們還必須預期:

- 經濟增長仍將高於過去20年的平均增長率。

- 工資和勞動力增長必須逆轉(減弱),以維持利潤率處於歷史高位。

- 利率和通脹率均需下降,以支撐消費支出。

- 特朗普計畫的關稅將增加某些產品的成本,且這些成本可能無法完全通過替代和置換來抵銷。

- 政府支出、債務發行和赤字的減少將削弱企業盈利能力(卡萊茨基(Kalecki)利潤方程)。

- 中國、歐洲和日本的經濟增長放緩將減少對美國出口的需求,進而拖累美國經濟增長放緩。

- 聯儲局維持較高利率並繼續縮減資產負債表,而這將降低市場流動性。

雖然人們對2025年的經濟和盈利增長持樂觀態度,但這些預測有風險,特別是在考慮到當前經濟數據的相對強度和趨勢時,尤為明顯。當前,製造業活動低迷、GDP增速放緩以及消費行為謹慎,都表明經濟環境不足以支撐盈利大幅增長。因此,投資者必須謹慎應對華爾街高預期與經濟疲軟之間的脫節。

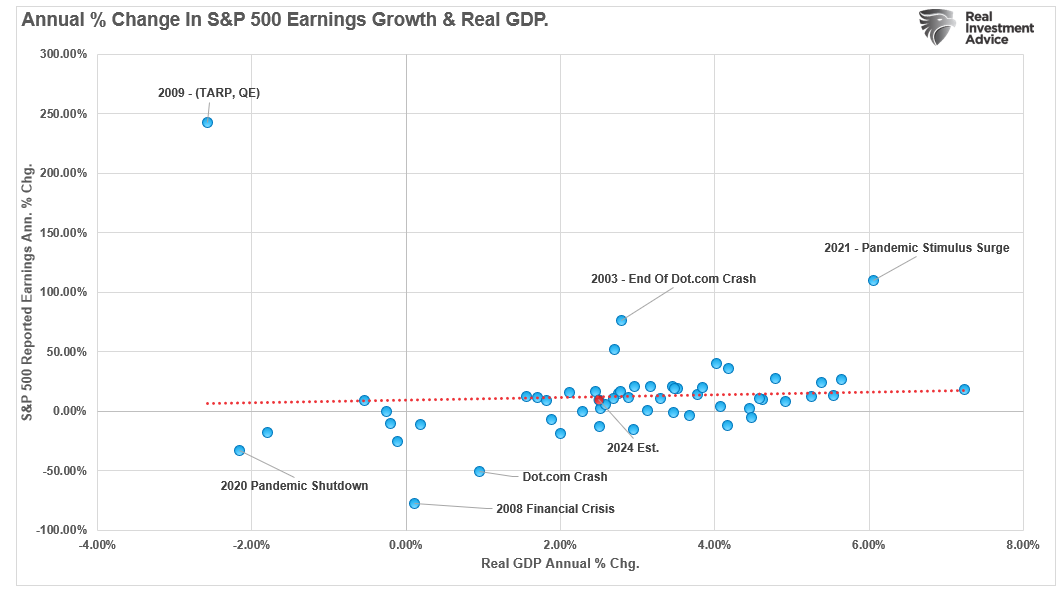

要更直觀地理解這一觀點,可以看看盈利增長年度變化與經通脹調整後的GDP之間的相關性。有時盈利會偏離基礎經濟活動,惟這些時期通常發生在經濟衰退前或後的盈利波動中。目前,經濟和盈利增長與長期相關性非常接近。

標準普爾500指數增長vs實際GDP年度變化

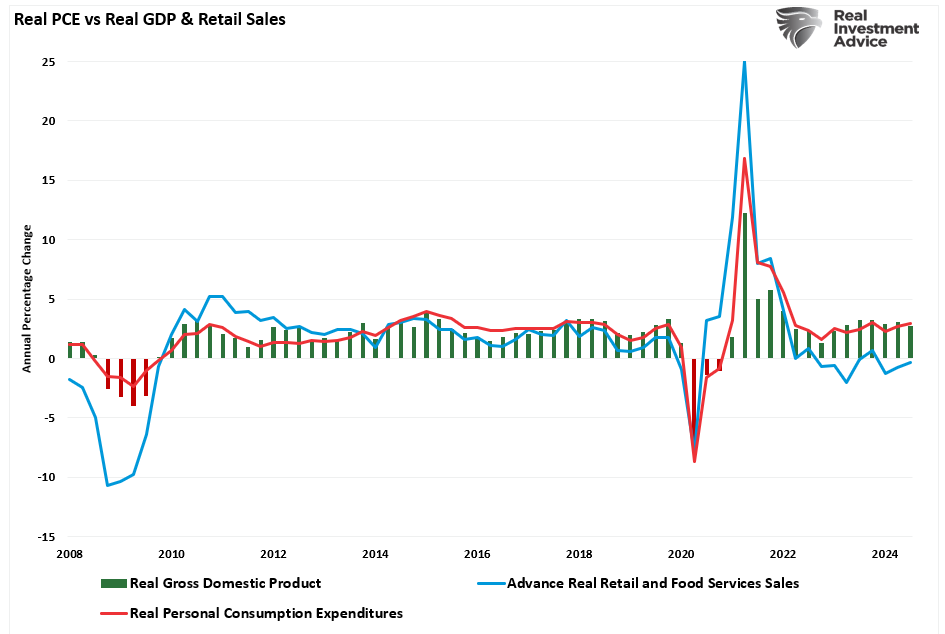

進入2025年,實際個人消費支出(PCE)仍高於實際零售額。雖然這種偏差時有發生,但鑒於零售額占PCE的約40%,這種偏差通常不會持續太久。這表明,在2025年,PCE將開始與零售額趨同,從而導致經濟增長率放緩。

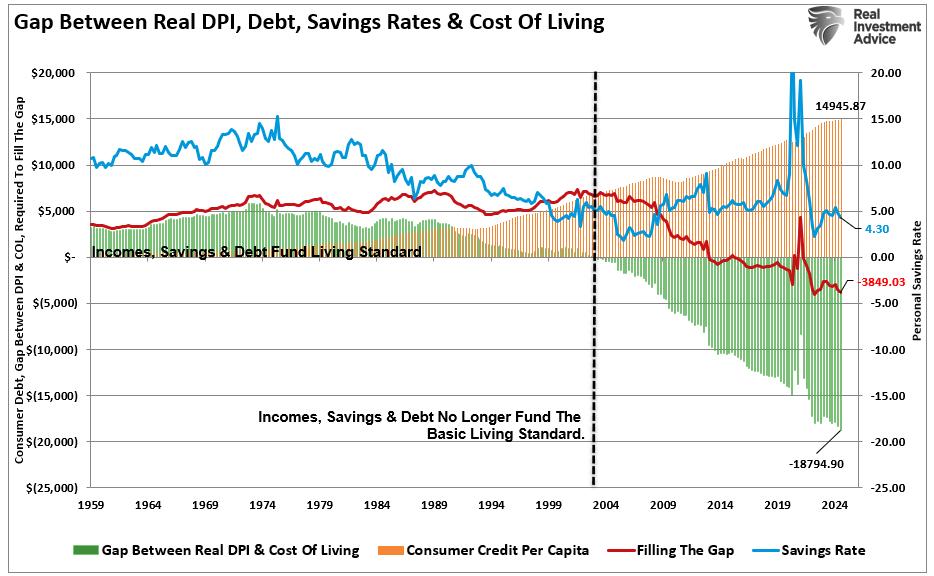

下圖通過展示生活成本與收入和儲蓄之間的「差額」,揭示了普通美國人的困境。為了維持當前的生活成本,消費者必須花費全部收入和儲蓄,並每年額外舉債近4000美元來彌補差額。

實際個人消費支出GDP vs 零售銷售

這就是為什麼總消費者債務持續上升的原因,它確實在短期內支撐了經濟活動。然而,從長期來看,消費者無法承擔過多債務,這將導致經濟增長放緩。此外,如果利率保持高位,對經濟增長的影響將更加嚴重。

消費者的支出差額

那麼,如果明年經濟增長如聯儲局預期的那樣放緩,為什麼華爾街如此樂觀呢?

為何華爾街總是樂觀?

當華爾街想為新公司進行股票發行時,它必須將股票賣給某人,以為其客戶(即發行股票的公司)提供所需資金。華爾街也會從這筆交易中賺取可觀的佣金。

通常,這些公開發行的股票會賣給對沖基金、共同基金和其他機構客戶。後者的的錢從哪里來?來自你。

無論是你投資在共同基金、401k計畫、養老金還是保險年金里的錢,你都處於這場斂財狂潮的底層。這很像傳銷——所有在你之上的參與者都在從你身上賺錢。

Lawrence Brown、Andrew Call、Michael Clement和Nathan Sharp的一項研究表明,華爾街分析師對你並不感興趣。該研究調查了來自華爾街各大公司的分析師,以瞭解在華爾街研報撰寫過程中的幕後情況。John Reeves 和 Llan Moscovitz在採訪研究人員時寫道:

「無數研究表明,賣方分析師的預測和股票推薦對投資者來說價值可疑。事實證明,華爾街賣方分析師的主要興趣並不在於準確挑選股票和預測收益。儘管他們的預測和推薦備受關注,但他們的主要工作不是做出準確的預測。」

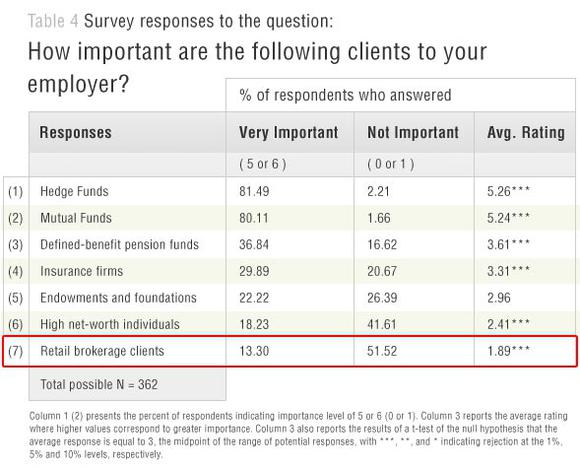

下圖來自研究人員的調查,顯示了影響分析師薪酬的主要因素。分析師「為了薪酬」所做的工作與散戶投資者「認為」他們做的工作大相徑庭。

分析師調查

「Nathan Sharp和Andrew Call告訴我們,依賴分析師的股票推薦做決策的普通投資者需要知道,薦股的準確性「並不是(華爾街分析師)優先考慮的」。一位分析師告訴研究人員:

「讓我感到震驚的是,我進入這個行業時以為(成功)取決於我的選股表現有多好。但結果很多時候看的是「你的經紀商投票得分如何?」」

「經紀商投票」是一個內部流程,賣方分析師所在機構的客戶會評估其研究的價值,並決定他們希望購買哪間機構的服務。這個流程對分析師至關重要,因為良好的經紀商投票得分能為他們的機構帶來收入。一位分析師指出,經紀商投票得分「直接影響我的薪酬,並直接影響我所在機構的薪酬。」

你並不重要

問題來了:「如果散戶不是華爾街研究機構的重點,那麼誰是?」下面的調查表清楚地回答了這個問題。

表格中的排名如下:

1.對沖基金

2.共同基金

3.養老金

4.保險公司

5.慈善基金等基金會

6.高淨值個人投資者

7.散戶。

毫不意外,你排在最後。公司、機構客戶和華爾街之間錯綜複雜的關係,是金融體系不斷爆發問題的根源。這看似是一個公平且運轉正常的封閉系統,然而實際上已變成了一場「斂財遊戲」,腐蝕了系統本身以及本應負責監管的機構。

用什麼方式應對華爾街?

我為什麼要告訴你這些?為了成為一個更好的長期投資者,你必須瞭解你所參與的遊戲以及你的資訊來源。

無人知曉2025年會怎樣。然而,華爾街有動機讓你繼續投錢,因為這是他們賺錢的方式。關鍵在於要知道,分析師的假設常常出錯,而且他們會不斷修正這些假設。因此,你之前依據的建議可能已不再有效。值得注意的是,儘管分析師修正後的「預估」最終可能「正確」,但這並不能抵消你最初在錯誤資訊下承擔的投資風險。

所以,制定一套明確的交易規則,有助於隨時間推移抵消錯誤資訊帶來的風險。這些規則不能抵消你所有的投資風險,也不能確保在所有情況下都能絕對盈利。但它們提供了一個框架,以降低資本永久受損的災難性結果風險:

應對華爾街原則

- 迅速止損,惟讓盈利馳騁起來。(做金字塔式加倉者。)

- 設定目標,果斷行動。(沒有具體目標,交易就會變得隨意。)

- 避免情緒化決策,這會破壞投資過程。(勿追高殺跌)

- 順應趨勢。(投資組合80%的表現由長期月度趨勢決定。潮水漲時船皆高,反之亦然。)

- 切勿讓「交易機會」變成長期投資。(參見規則1。所有初始購買均為「交易」,直至證明你的投資理論是正確的。)

- 投資紀律不遵守則無效。

- 「虧損」是投資過程的一部分。(倘不願承受虧損,就不應投資。)

- 當技術價格走勢驗證基本面分析時,成功幾率大幅提高。(適用于牛市和熊市)

- 任何時候都不要加倉虧損頭寸。(「只有失敗者才會加倉虧損」—— Paul Tudor Jones)

- 市場非「牛市」即「熊市」。在「牛市」中,只做多或保持中性。在「熊市」中,只保持中性或做空。(牛市和熊市由長期趨勢決定。)

- 當市場處於或接近極端水準時,與「大眾」反向操作。

- 多做有效之事,少做無效之事。(傳統再平衡是從盈利中拿錢補貼虧損,然而應通過減少虧損頭寸並加倉盈利頭寸來再平衡。)

- 「買入」和「賣出」信號只有執行了才有用。(沒有「買入/賣出」紀律的管理註定失敗。)

- 力爭做一位七成勝率的「擊球手」。(沒有策略能百分百奏效,而是要保持一致,控制錯誤,並利用機會獲勝。)

- 管理風險和波動。(控制導致錯誤的變數,回報隨之而來。)

投資組合配置

--------

今年最後省錢機會,快速解鎖美股估值,輕鬆查詢環球股市估值、基本面。按此領取折扣,提升2025年選股勝率,又快又輕鬆。

編譯:劉川