國際油價大跌超4%!美伊達成和平協議,霍爾木茲海峽有望6月19日重新開放

最近一段時間以來,最火熱又最小眾的,莫過於“穀子經濟”。

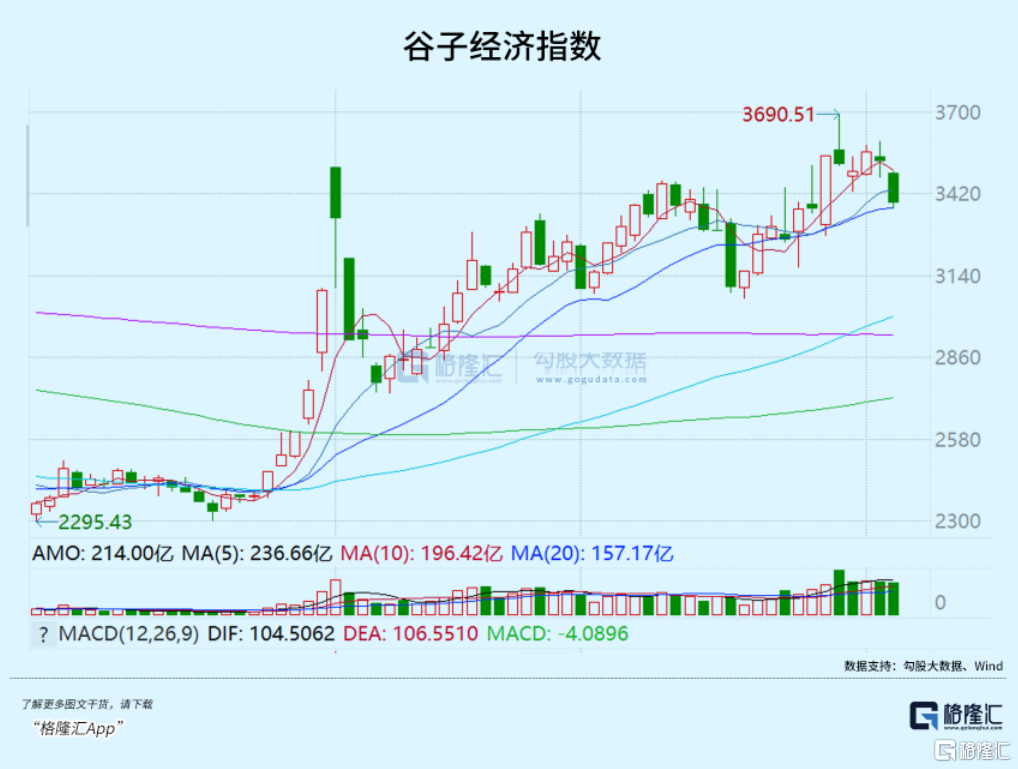

Wind數據顯示,10月以來,穀子經濟指數目前已經上漲超過20%。

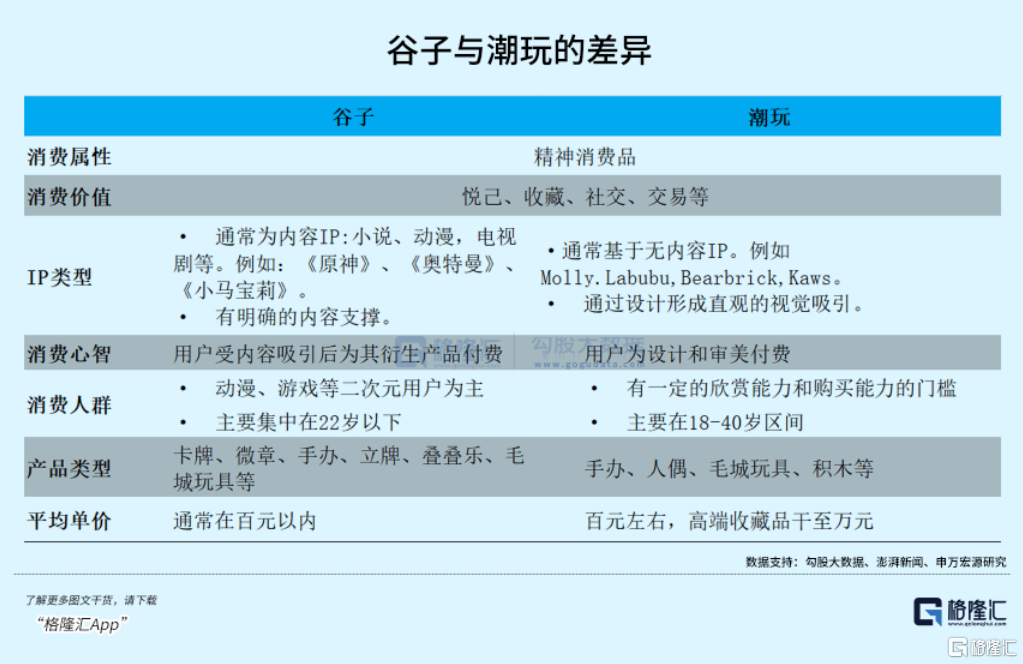

一個紅紅火火的新概念,引得大家齊齊翻書學習,到底什麼是「穀子」? 拿出來一個定義,原來是英語“goods”的音譯,指的是基於漫畫、動畫、遊戲等IP衍生的二次元文化商品。

再往下研究,各種穀子圈「黑話」也出現在了各大研報。 A股眾股民彷彿一夜間變成了嘗試理解孩子的爸媽,刻苦學習二次元知識,一一學習什麼是“吃谷”,什麼是“尾火”。

再深究下去,「穀子經濟」到底是什麼呢? 這種魔法,能否代表90后、00后的精神消費呢?

01

泡泡瑪特 (HK:9992)的成功,讓人們相信了潮玩的魔力。

近半個月來的「穀子經濟」熱潮更是讓泡泡瑪特股價飛上了天,今年以來,泡泡瑪特的股價累計上漲超過330%,市值超過千億。

但實際上,泡泡瑪特所在的潮玩領域和“穀子經濟”受眾並不完全重合。

從年齡段上來看,泡泡瑪特的主要消費群體集中在有一定消費能力的22-30歲女性之間,女性佔比超過70%。

而穀子的消費群體年齡則主要集中在22歲以下,再細分的話,主要集中在12至20歲之間,也就是初中生和高中生群體。

相比之下,穀子的消費者相對更年輕,消費門檻也相對較低。

相比潮玩,在拿到IP授權后,國產廠商生產最多的,往往是徽章和卡牌。 這是因為,在線下穀子店裡,銷售佔比最大的也是徽章和卡牌。

在穀子店裡,徽章的銷售佔比能達到40%左右,卡牌佔比大約在30%到40%之間,剩下的20%才由疊疊樂、毛絨玩具、扭蛋、手辦、立牌瓜分。

然而從單價來看,國產徽章的售價最高不會超過20元,卡牌的價格最高在10元左右,客單價均較低。

因此也可以看出穀子店面向的消費者的消費習慣,那就是低單價、高頻次地消費。

穀子非常依賴內容IP,消費者先被內容吸引,進而購買相關周邊,也就是“穀子”。

對於穀子來說,商業模式最為重要的第一步就是IP授權與分銷。

在穀子的最終零售價格之中,生產成本佔比不超過1成,IP授權費用卻可以佔到整體的3成。 IP授權費用和IP熱度直接挂鉤,相對冷門的IP市價基礎底價為50萬元,熱門IP的授權費用則可能達到150萬至200萬元。

而在分銷當中,省級代理成本基本為零售價的一半左右,管道分銷拿貨成本則根據IP熱度,定為零售價的55%至60%左右。

因此,整體而言,“穀子”的利潤空間相當大,毛利率普遍能達到40%以上。

但穀子也和IP熱度緊緊相連,一旦IP熱度過去,產品滯銷,則很難再有出頭之日。

手辦廠商GSC曾表示,穀子這類平面類產品,從生產到設計,沒有技術難度,只有授權門檻。

因此,在整個穀子經濟的鏈條中,真正坐收漁翁之利的,是IP打造和運營方,而生產代工公司,實則難以享受到IP、穀子經濟里的溢價。

過去很長一段時間,穀子經濟並非不存在,只是不溫不火。

這主要是來源於現象級IP的匱乏。 卡游代理的奧特曼、小馬寶莉卡片系列、網易蛋仔派對衍生周邊等等,都沒能帶來整個市場的爆發。

然而2023年開始,一些二次元文學、影視與遊戲,逐漸進入青少年主流視野內,《咒術回戰》、《文豪野犬》、《第五人格》、《明日方舟》等內容IP,出現了一波集體爆發,進而導致IP的商業價值集中釋放。

相比早期,现如今谷子经济涉及的IP分布得更广,除了日本动漫,不少游戏IP也会衍生出大量的“谷子”,且大多数都是国内的游戏。

如腾讯的《光与夜之恋》、米哈游的《原神》和《崩坏》、鹰角网络的《明日方舟》、网易的《第五人格》。

这其中除了网易,基本都不直接生产谷子,而是通过收取授权费来盈利。

而除了直接生产IP,不少公司也通过代理模式进入了IP的运营,如今年首次扭亏为盈的B站,早期就是靠着代理运营二次元游戏站稳脚跟。

而更早期,盛大游戏也是因为代理韩国游戏《传奇》进入游戏行业,陈天桥也因此成为2004年中国首富。

事实上,随着二次元这种“亚文化”逐渐泛化,形成“泛二次元”文化,蔓延到更多文化产业,二次元文化也逐渐融入主流文化,“谷子经济”的兴起几乎是一种必然。

02

二次元周边,一直游离于主流的视野之外,但市场并不小。

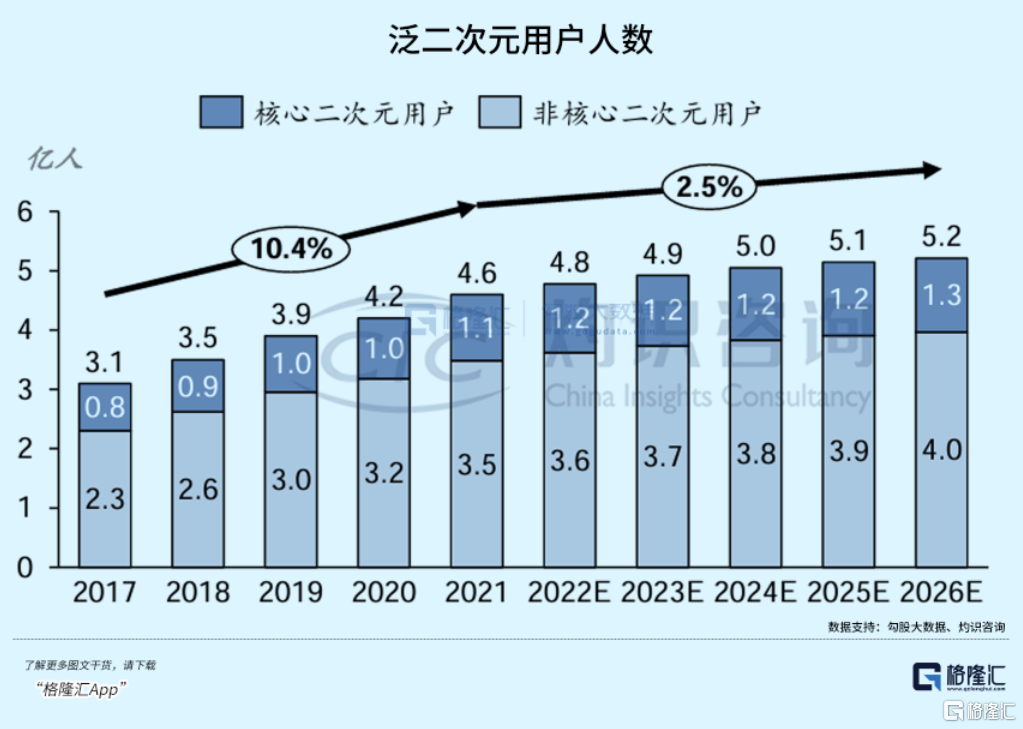

灼识咨询公布的《中国二次元内容行业白皮书》数据显示,如今在Z世代群体中,核心二次元占比为30%左右,而泛二次元用户占比已经高达95%。

原因无他,在互联网时代成长起来的Z时代,对于游戏和动漫有着更为广大的基础。

也是因此, 2023年,中国泛二次元用户规模已达4.9亿人,其中核心用户超1.2亿人;预计到2026年,泛二次元用户规模将增至5.2亿人,覆盖不同的年龄层。

二次元周边衍生产业也随之蓬勃发展。

灼识咨询预计,2026年二次元周边衍生产业市场规模1600亿元,其中商品授权占比达1300亿元。未来5年,国内二次元内容产业有望突破千亿市场规模。

相比相对新颖的“谷子经济”概念,曾经的“宅男一面墙,北京一套房”或许更为人所熟知,“谷子经济”的逻辑,并不算新颖。

过往,二次元文化的消费者以有一定消费能力的男性消费者为主,昂贵、精致、收藏级的收藏玩具,是二次元市场的消费主流。

这种对于手办的消费,属于对于动漫、游戏等行为的深度参与。

事到如今,这种“硬周边”仍广受欢迎,打开米哈游官方旗舰店首页,销量前列除去低货值的徽章,还有不少价格更为高昂的手办产品。

但相较于动辄上千,难以随地展示的手办,徽章、亚克力等更便携、价值更低、更具备社交属性的“谷子”,收获了更多“二次元”青睐。

徽章、卡牌、亚克力立牌等谷子属于二次元“软周边”,由于价格低、流通量大,因此声势更为浩大,而手办等“硬周边”,早已在水面之下沸腾许久。

这种对于动漫、游戏的轻度参与,却能带来更高的参与感和体验感,因此,随着泛二次元群体的成长,轻量化的二次元周边也应运而生随之增长。

但是,哪怕行业如此轻量,就真的能“永葆青春”吗?

放眼线下,国内模玩圈最为关注的展会WF展今年遭遇冷待,手办展会拎包率也大大下滑,有着经济基础的“宅男”们都捂紧荷包,囊中羞涩、热爱跟风的青少年们,则更是容易“移情别恋”。

此时此刻的收藏玩具市场,未必不会是未来的潮玩市场。

早在几年前,曾有玩具厂商表示,收藏玩具终将替代潮流玩具,因为潮流转瞬即逝。

然而在今年潮玩大杀四方之际,收藏玩具却遭受危机,究其根本原因,在于产品竞争力的缺乏。

近几年来,手办模玩陷入同质化,新兴厂商和老牌厂商产品之间并无太大差别,而同一热门角色,同一比例和近似造型之间,差距已经几乎不复存在。

当手办市场发展到最后,已经几乎成为了热门IP的追逐战。

但当《黑神话:悟空》出圈,悟空雕像大火之后,有知名厂商也追逐热点推出猴王造型手办产品,最终众筹额仅1%。

失去了产品竞争力之后,几乎所有厂商都只剩内卷迷局。

而现在追逐IP、陷入同质化的“谷子”,似乎就正站在曾经的手办市场之前。

03

整體來看,無論是行業龍頭騰訊、網易等,還是下游製造商,如卡游合作商京華鐳射等,都還未收到“穀子經濟”帶來的財務端的直接紅利。

相反,這些企業卻在二級市場上狠狠紅火了一把。

這說明,年輕人的消費正在成為投資者的關注重點。

但年輕人和二次市場一樣,最大的特點,就是善變。 面臨不停變動的炒作題材,最重要的還是保持謹慎。 (全文完)

十年間賺足1500%唔係夢!AI選股策略科技巨擘話你知點樣做到,按此了解AI揀股策略科技巨擘