超越Alphabet和特斯拉,這些AI精選股預測每股盈利增長高達130%

上周一度下跌後,美股又反彈了,標普500指數回升了1.7%。不過,本周將密集發佈一系列經濟數據,包括周二下午的 聯儲局會議紀要,以及周三公佈的 國內生產總值(GDP)、個人消費支出(PCE)和失業金。

降息效果顯著,實際利率已經很適當

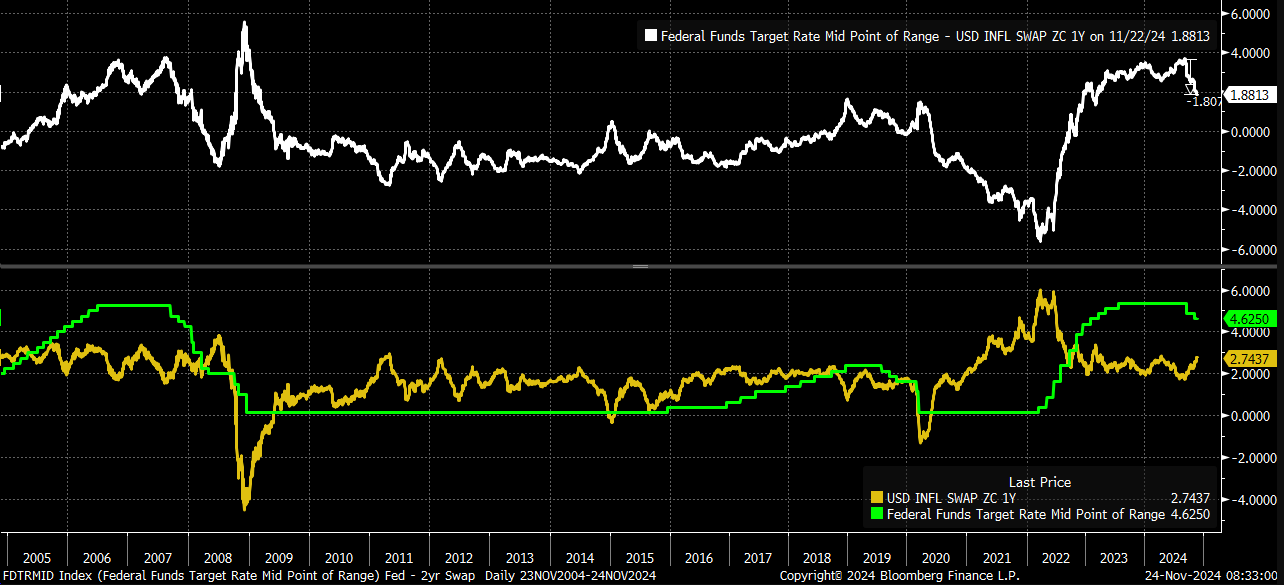

目前,市場普遍感覺聯儲局已經放棄了之前「急需降息」的緊迫政策立場,似乎再次回到了「可以穩步前行」的穩健狀態。其實,政策已不再像之前那般緊縮,根據一年期通脹掉期定價顯示,當前的實際政策利率約為1.85%,相較於9月份,已寬鬆了約180點子。

聯邦基金目標利率

儘管聯儲局僅降息75點子,但由於降息以來一年期通脹掉期率的大幅上升,其實際效果更為顯著。未來聯儲局是否繼續降息以及降息的次數,將主要取決於通脹的走勢。

聯邦基金利率範圍中點

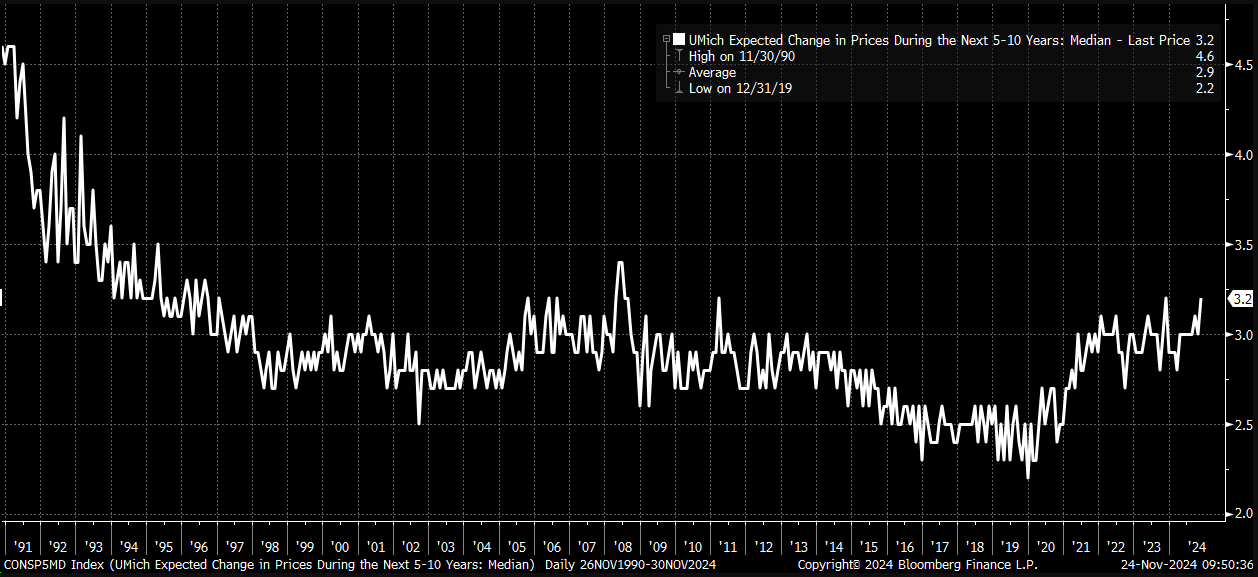

此外,值得注意的是,密西根大學發佈的5至10年期通脹預期在11月上升至3.2%,這一數字已接近過去30年歷史區間的上限。

未來5-10年預期價格變動

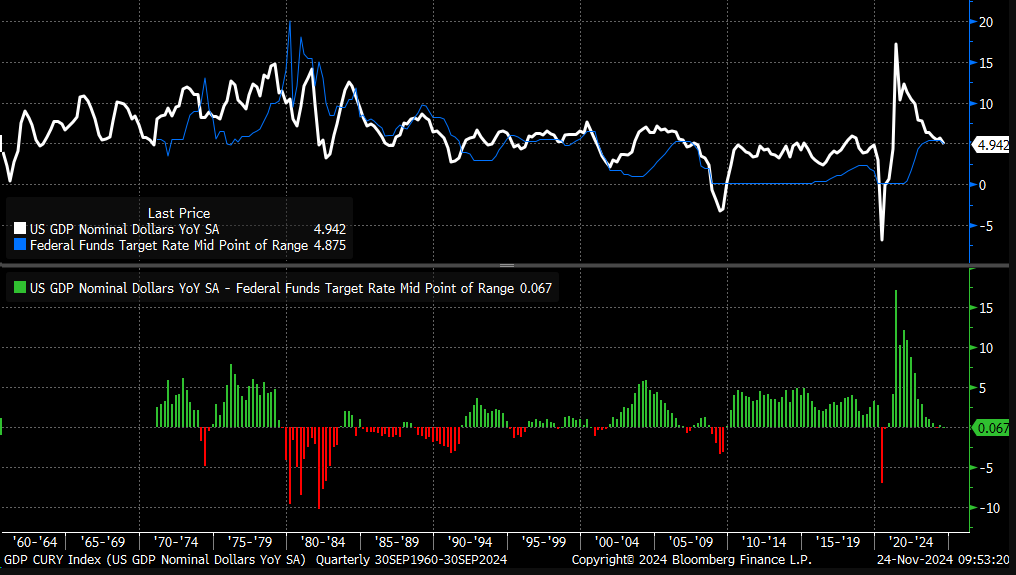

另一方面,目前聯儲局的政策與名義GDP增長基本保持同步。如果我們考慮名義GDP已包含通脹和生產力因素,那麼當前的政策利率似乎較為適宜,進一步寬鬆可能會導致政策過於寬鬆。

美國名義GDP增速

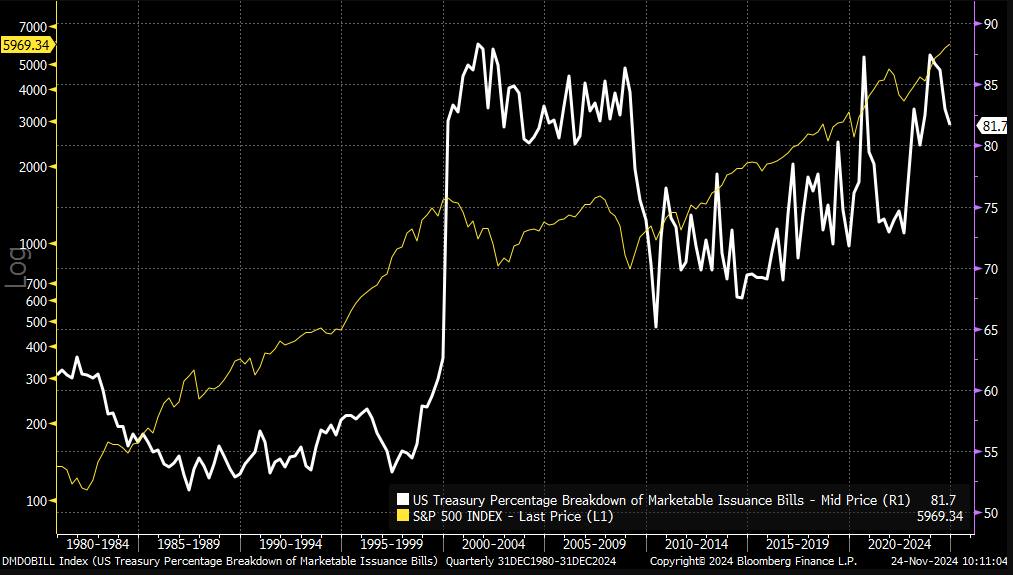

聚焦美債發行變化,恐影響美股表現

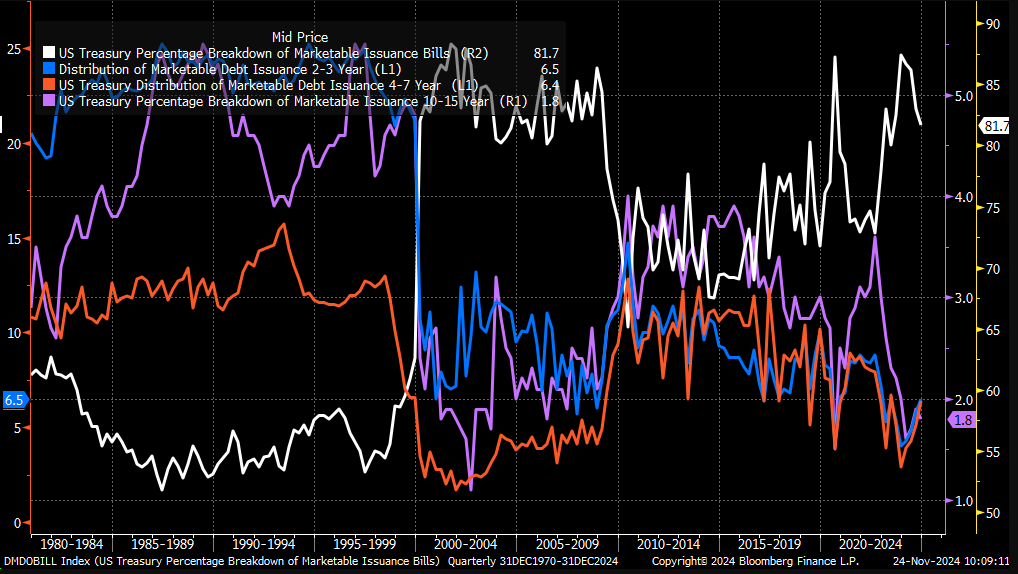

當然,市場更為關注的是新財政部長將帶來的政策變化。6月時,貝森特曾批評耶倫改變了美國國債發行節奏,導致從2023年10月起財政狀況趨於寬鬆。

現在的問題是,新財政部長是否會調整國債發行的節奏,從而引發金融狀況的收緊。數據顯示,短期國債的發行量激增,而長期國債的發行量則降至較低水準。其中,最為關鍵的問題是,新財政部長是否會將國債發行量調整至更接近歷史水準。

美國財政部發行的可流通國債細分狀況

這一問題越突出,對股市的影響就越大。回顧過去,當國債發行量大幅增加時,如20世紀90年代末、2020年或2022年,一旦發行量減少,股市往往對這種轉變反應不佳。

美國財政部發行的可流通國債

因此,在新的一年里,大家應密切關注季度再融資公告,該公告通常會在1月底或2月初公佈。同時,也要留意新財政部長在此之前可能發表的任何關於國債發行的言論。

***

股票質素頂唔頂?值唔值得撈底?定系要火速撤退?InvestingPro,全球股票分析神兵,俾你一雙慧眼,識破市場迷霧。勁爆功能,等緊你發掘,即刻行動啦!

- 六大AI選股絕招,輕輕鬆松跑贏大市:ProPicks,揀股王!

- 看財務數字眼花?太燒腦?ProTips,一句拎清,好壞一睇即明!

- 避開泡沫股,趁低撈底潛力股:公允價值+穩健度評分,識揀識賺!

- 精選靚股,海量財務、估值、評級指標一手掌握,若干結果Save得,Excel導得出:先進選股器,揀股高手!

- 深入研究公司財政,專業基本功分析:歷史財務資料,洞悉先機!

- 快速Check巴菲特、Dalio、索羅斯(Soros)嘅Portfolio,跟大師做功課:大佬持倉速查,學以致用!

欲進一步瞭解InvestingPro,請訪問下方鏈接:

https://hk.investing.com/pro/pricing

編譯:劉川