超越Alphabet和特斯拉,這些AI精選股預測每股盈利增長高達130%

特朗普上台後,美國股市和債市的最終走向,將很大程度上取決於哪些政策能夠真正得以實施,尤其是共和黨的國會優勢未必有傳言的那麼大。更複雜的是,債務未必能推升經濟和通脹,相反也有可能導致經濟放緩。

特朗普當選總統後,市場將走向何方成為市場熱議話題,畢竟政策的最終走向將決定股市和債市面臨的風險以及機遇。雖然選舉結果出爐後,市場隨即大升,然而未來的經濟增長狀況、貨幣與財政政策變化以及地緣政治局勢等很多不明朗因素,都可能影響投資回報。

以下是 RIA Advisors 對於2025年股市和債市前景的幾點初步分析。

股市展望

上升空間:

特朗普預計將努力確保2017年頒佈的《減稅與就業法案》不會在2025年失效,以維持企業所得稅率於21%不變。同時,他極有可能推動新的減稅法案,力求將企業所得稅率進一步降低至接近他首任時設定的15%目標。

維持21%的企業所得稅率,將有助於企業穩固當前的盈利水準;而稅率的進一步下調,則將特別利好於可選消費和科技行業,這些行業的盈利對稅收政策變動尤為敏感。此外,金融股也可能因特朗普以往的寬鬆監管政策而獲益,從而催生更多的並購活動和投資機會。實際上,在他首任期間,標普500指數已累計上升近70%,這在一定程度上得益於這些有利於企業的政策。

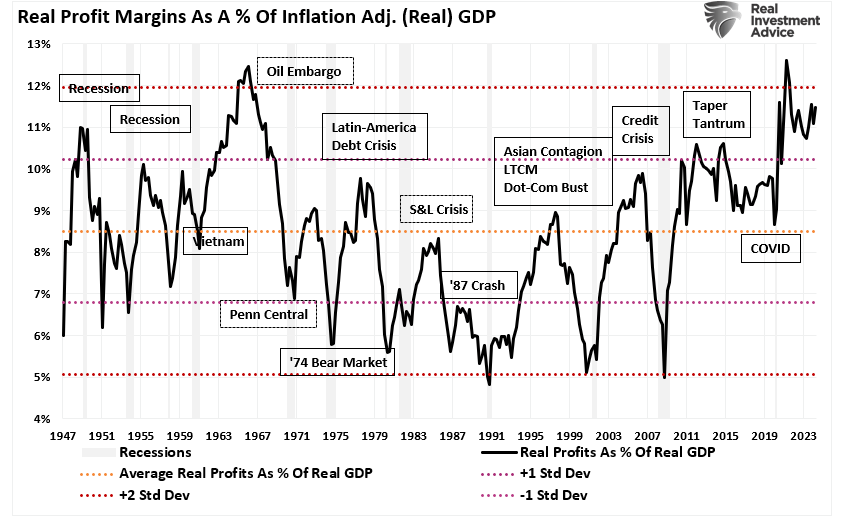

實際企業利潤占GDP的百分比標準差

從技術層面分析,市場具備堅實的上升動力,預計2025年的盈利增長將達到較高水準。上升趨勢依然穩健,且一年一度的季節性強勢期已經到來。值得關注的是,企業股票回購和年終業績衝刺將成為支撐年底最後兩個月市場的重要力量。

據晨星公司數據顯示,2024年上半年,僅有18.2%的主動管理型共同基金和交易所交易基金表現優於市值加權的標普500指數。這背後的原因複雜多樣,包括未投資「美股七巨頭」、持倉收益分佈不均以及未涉足非傳統資產等。

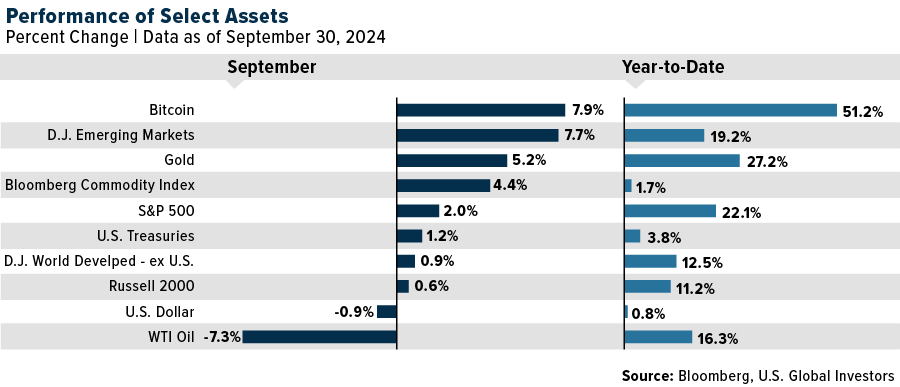

若干資產的表現

當然,風險也不容忽視。

風險並存

下行風險:

特朗普執政期間,保護主義貿易政策的風險隨之而來,尤其是加征的高額關稅,這可能打亂供應鏈,導致消費者和企業成本上升。另外,政府若大幅削減就業崗位或支出,也可能使經濟增長放緩超出預期,進而削弱減稅政策帶來的積極效應。然而,在這些風險中,最為嚴峻的是經濟增長的逆轉,這將直接衝擊企業的盈利能力。鑒於當前企業利潤已明顯偏離長期平均水準,投資者面臨失望的風險也在加大。

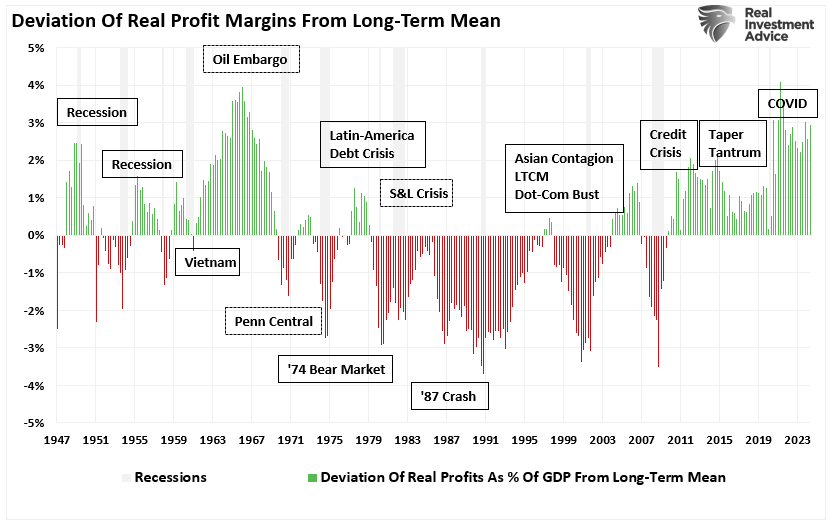

實際企業利潤占GDP的比例的長期均值

總的來說,股市雖可能因親商政策的承諾而初現上升,但若關稅問題或不可預測的治理方式引發經濟動盪,進而壓制企業盈利,股市將面臨嚴峻挑戰。

債券市場

謹慎緣由:

特朗普當選總統的消息一出,債券市場便應聲而落。這其實並不奇怪,因為債券往往會對那些可能推高通貨膨脹和利率的消息做出負面反應。債券市場最初的下意識反應是,認為政府將主要通過赤字融資來加大基礎設施或國防開支。這樣的支出無疑會刺激經濟增長,帶動工資水準上升,進而導致通貨膨脹率超過2008年至2020年間的水準。倘經濟增長勢頭確實強勁,聯儲局便會維持更高的利率,以與經濟增速相匹配。在這樣的背景下,債券價格會下跌,以適應更加活躍的經濟環境。這一變化將導致債券價格穩定在一個較高的「最終利率」水準上,從而降低持有債券的潛在回報。

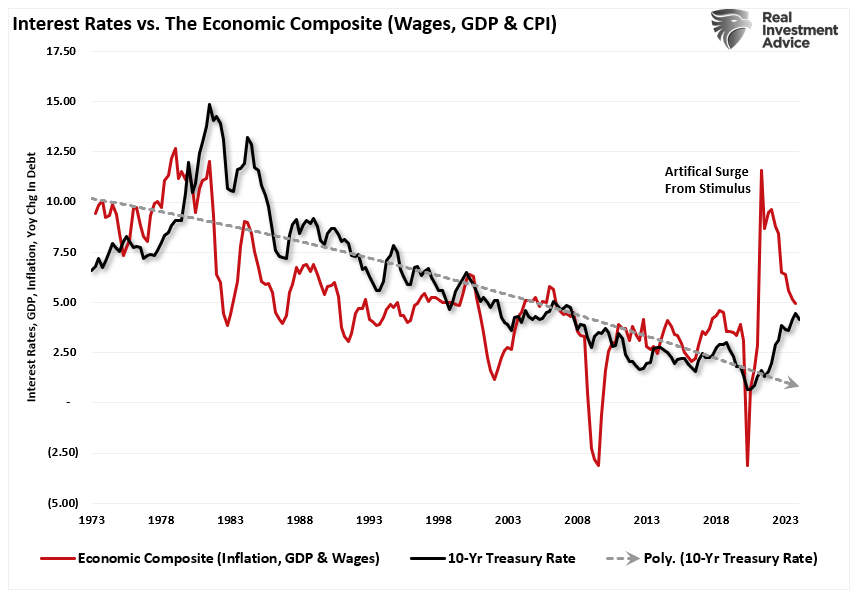

此前,我們曾提及,工資、經濟增長、通貨膨脹和利率之間存在著密切的相關性。具體來說:

「如果我們構建一個綜合指數,涵蓋工資(代表消費者購買力,即需求)、經濟增長(生產和消費的結果)以及通貨膨脹(經濟活動增加帶來的需求增長副產品),並將其與利率進行對比,就會發現經濟活動、通貨膨脹和利率之間存在高度關聯,因為利率會對通貨膨脹的驅動因素做出回應。」

利率vs經濟綜合指數

因此,如果特朗普的執政能夠帶來持續的經濟高增長和工資水準提升,進而引發較高的通貨膨脹,那麼債券市場有理由感到擔憂。這樣的通貨膨脹會推動收益率上升,以與這些經濟變數保持同步。

然而,要實現這一目標,可能比很多人想像的要艱難得多。

經濟為重

一線轉機:

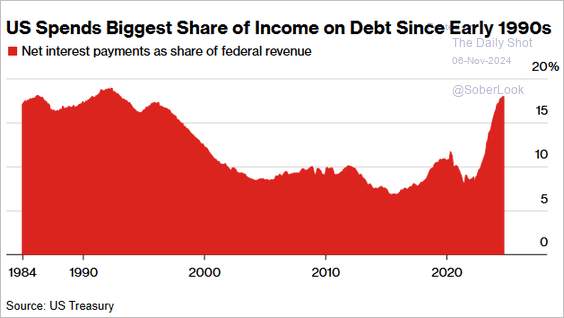

換個角度看,特朗普政府面臨著高額債務和巨額財政赤字的嚴峻挑戰。國債規模不斷擴大,卻被投入到了非生產性領域,而債務服務成本的攀升更是導致了投資回報的負增長。因此,債務餘額的不斷累積,對經濟的破壞力也日益加劇,因為大量的{{8827|美元}}資金被從生產性資產中抽離,轉而用於債務服務。隨著利率的攀升,聯邦稅收中用於償還國債的部分也隨之增加。

美國債務支出

儘管很多人預測特朗普的政策將引發通脹壓力,但明眼人都能看出,債務和赤字的持續增長,將導致更多的稅收資金被從生產性投資中挪用,用於債務服務和社會福利支出。這樣一來,經濟增長將放緩,通脹水準將下降,最終利率也有望走低,而非上升。

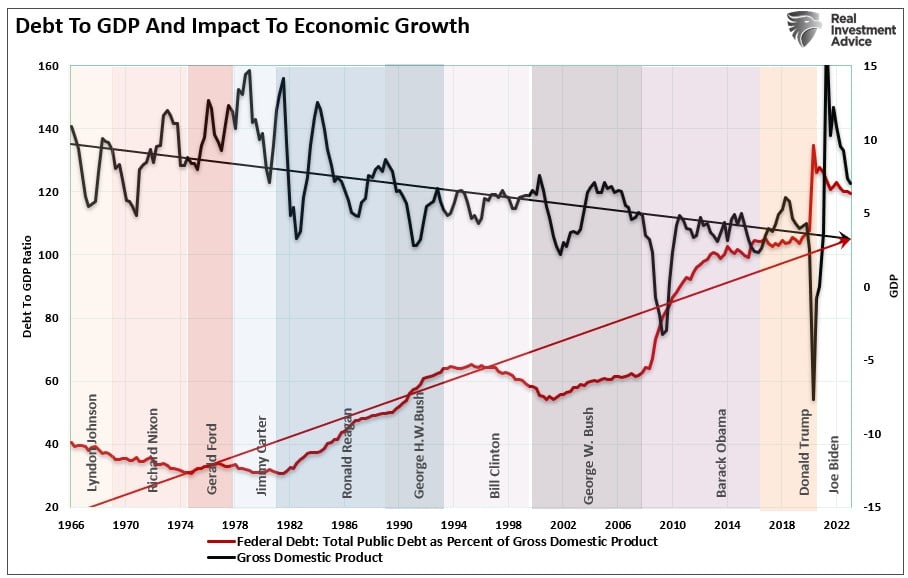

債務與GDP之比及其對經濟增長的影響

從更廣闊的視角審視,我們不難發現,經濟增長所面臨的更深層次問題正在逐漸浮現。歷史的教訓已經清晰地告訴我們,債務對經濟增長的負面影響不容忽視。

周期平均經濟增長

此外,就業結構、人口結構的變化,以及生產率提升所帶來的通縮壓力,都將進一步加劇這些經濟問題。特朗普或是其他任何一位總統,都難以單獨有效地解決這些複雜而棘手的難題。

總體看法

特朗普上台後,美國股市和債市既迎來了機遇,也面臨著挑戰。這兩者的最終走向,將很大程度上取決於哪些政策能夠真正得以實施。

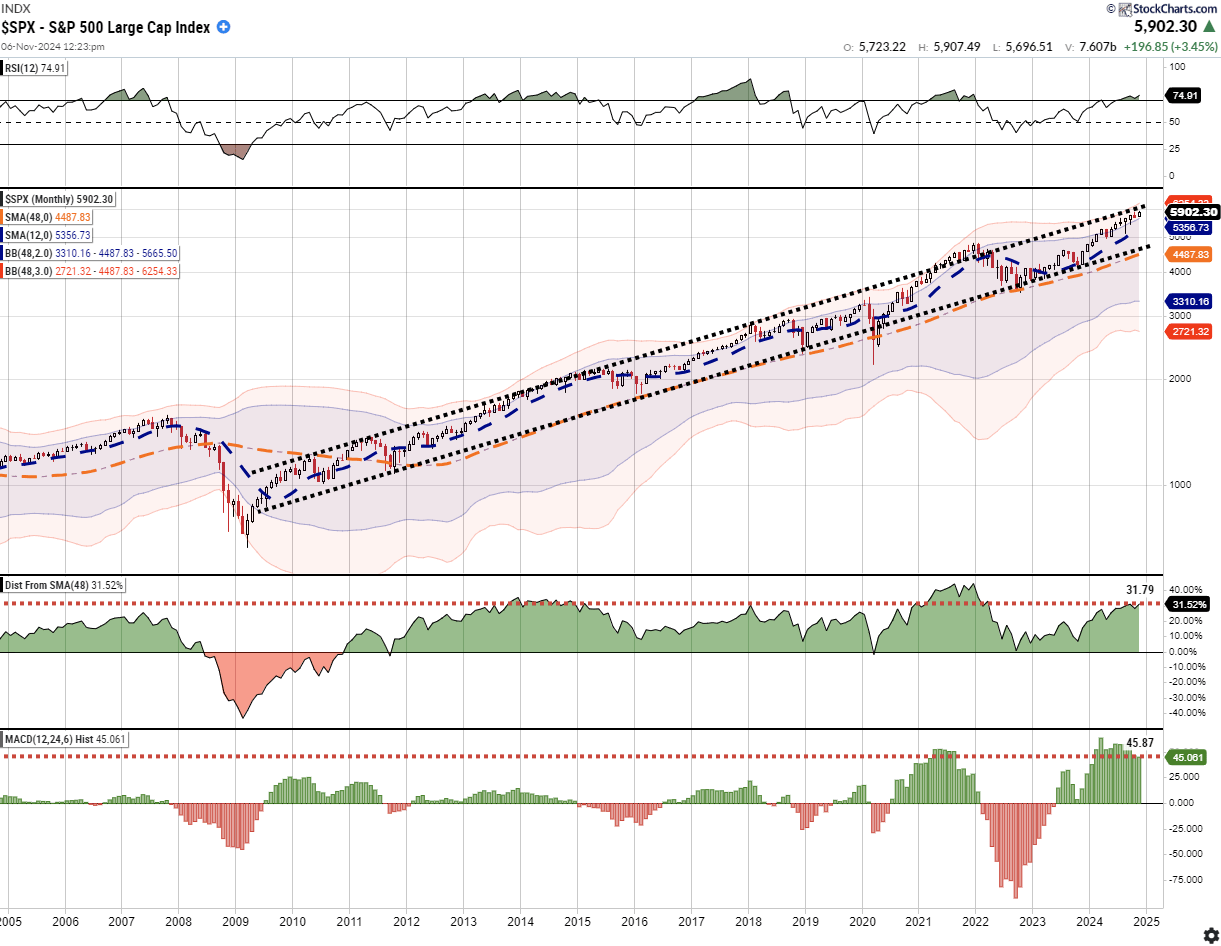

RIA Advisors特別關注的是,市場在過去兩年里取得了過高回報,已經偏離了長期平均水準。每個月市場都出現超買,交易價格也處於長期趨勢通道的高位。在沒有經過適當回檔的情況下,市場對進一步上升的預期顯得過於樂觀。從2009年以來,市場多次試探四年移動平均線,這對於持續上升的牛市而言,是一個正常且健康的過程。未來某個時候,市場理應會出現均值回歸。不過,這種回檔在今年年底前發生的可能性並不大。

標普指數走勢圖

另外,市場預測的關鍵,在於經濟增長與通貨膨脹之間的平衡。特朗普雖然有一系列政策願望,但這些政策必須經過兩黨分歧明顯的國會批准。由於共和黨在國會中的優勢並不明顯,一些法案存在被否決的風險,尤其是那些可能遭到「自由黨團」強烈反對的大規模赤字支出法案。

再者,減稅政策可能會提振股市,但如果關稅對全球貿易造成重大打擊,股市也可能會受到衝擊。債市同樣面臨不小的挑戰,而債務、赤字和人口結構這「三大難題」將繼續拖累經濟增長。雖然特朗普當選總統的消息一度引發股市大升和債市拋售,但投資者仍需謹慎前行,因為前方的路還很長。聯儲局的政策、經濟狀況、企業盈利以及盈利能力等因素,都對長期前景構成潛在風險。

因此,投資者應保持敏銳的資訊觸覺,並考慮採取多元化的投資策略。畢竟,下一任總統的任期將給各類資產市場帶來機遇與挑戰並存的新局面。

***

編譯:劉川