SpaceX上市首日大漲提振市場情緒,助力動盪一週後的反彈

最近的行情實在太猛烈,漲出了很多見證歷史的時刻。

地產之前作為拖累大盤的板塊,如今算是挺起了一把腰桿,成為主力軍之一。

我們之前在接近底部的位置已經提過兩個央國企背景的房企,《丘棟榮一季度大幅加倉保利發展》《建發國際,還在增長的房企》。 在市場不景氣的時候,地產中質地較硬的央國企下跌有底,業績堅韌,風險有限。

而當市場反轉,政策放鬆,大家可以不再那麼關注安全性,那麼前期跌的更慘的,沒有背景的民企反而會是彈性更強的品種。

如今房企銷售還能一直穩居前十的民企,大概就是龍湖集團 (HK:0960)了。 雖然還有一個濱江集團,銷售業績也進入了前十,但是模式上以合作開發為主,權益佔比太低,按照權益銷售金額則跌出前10。

當市場反轉后,龍湖集團股價可以說是一馬當先,一飛衝天。 反彈3天累計漲幅接近翻倍。 地產已經算是眾多板塊中的反彈先鋒,而龍湖是地產中的反彈先鋒。 當然,在激烈的情緒下,更差的快倒閉的一些房企反彈更為驚人,除非純市場博弈,不然最好還是對企業品質上有點基本要求。

一、民營房企的為數不多的碩果

龍湖集團 1993 年起步於重慶,2005 年龍湖進入北京、成都市場,開啟全國化佈局。

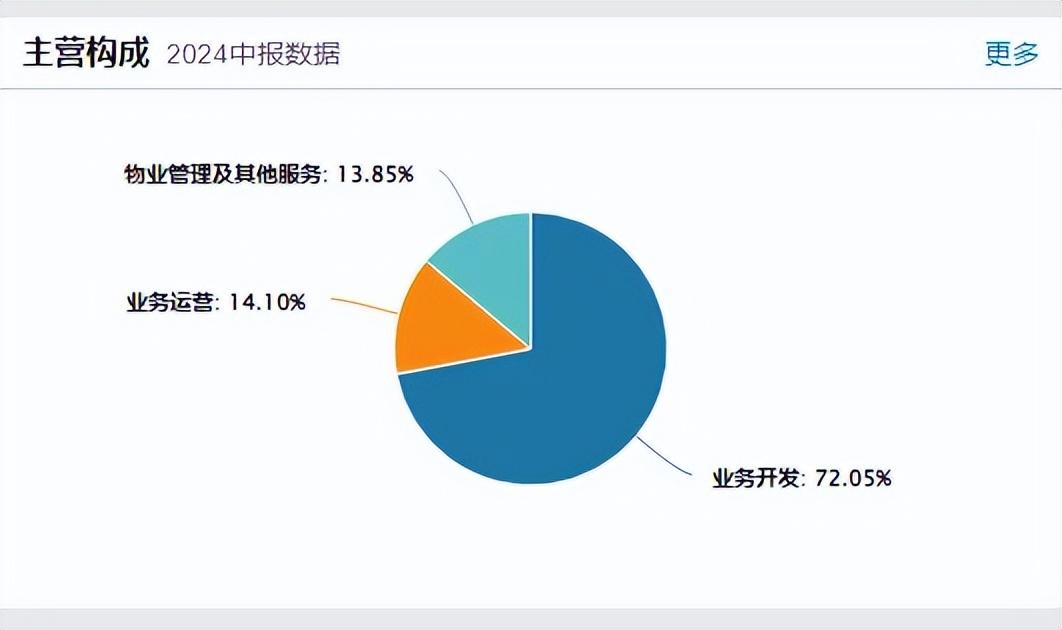

如今公司形成了三大主營業務,分別為開發業務(地產開發)、運營業務(商業投資+長租公寓)、服務業務(物業管理+智慧營造)。 當然核心業務還是房地產開發,今年上半年收入佔比達到72%,去年底則佔到了86.2%。

地產業務之所以佔比大幅下降,一方面是開發業務在大環境中承壓,連續兩年同比下滑; 另一方面則是運營業務表現亮眼,近5年複合增長率達25%。 從 2018 至 2023 年期間,運營及服務業務營收佔比不斷上升,2023 年運營及服務業務營收佔比 13.8%,相較於 2018 年增長 7.7 個百分點。 2024年上半年佔比進一步提升至14.1%。

先說說地產開發業務。

公司的創始人同時也是持有43.99%股權份額的大股東吳亞軍,據說創辦龍湖是因為她一次糟糕的買房經歷,哪哪都不滿意,她認為如果自己做開發商,蓋的房一定不會這麼差。

龍湖集團首個專案花園南苑開始,其廣告口號是“善待你一生”,該專案被定為重慶“小康社區”示範工程 。 直接就打出名氣,也打下了龍湖追求品質的調性。

後來的龍湖一直以產品、品質和服務著稱,踐行“匠心龍湖”的產品理念。 雖然在地產高周轉時代也有點不好的聲音,但是整體來說打造優質專案,龍湖還是有這個水平和實力。 龍湖在2022年憑藉高品質的人居體驗躋身克而瑞 「中國房地產企業產品力 TOP100」榜單 TOP2。

不過近幾年的地產行業遇冷大家也都清楚,龍湖也不能倖免。

龍湖的銷售數據從 2022 年起持續下滑。 2023年公司全口徑合同銷售額 1735億元,同比下降 14%。 全口徑銷售面積 1080 萬方,同比下降 17%。 銷售均價 16069元/平米,同比增長 4%。 2024 年上半年銷售金額 511.2 億元,銷售面積 365.5 萬方,同比分別下降 48%、37%,銷售均價降至約14000 元/平米。 根據克而瑞 2024 年 1-6月全口徑銷售金額榜單,龍湖排名第10。

但是地产不景气这是整个行业的问题,非战之罪。

面对这样的大环境,龙湖主要通过把握核心区域、核心城市,把资源花在刀刃上,保存核心实力。龙湖在长三角、环渤海、西部三个区域,2020 年以来持续保持销售占比 75%以上。同时聚焦核心城市,2023 年一二线城市销售占比达 95%。且公司不断深耕所在城市,22城进入当地备案排名 TOP10。

再说说龙湖另一块核心业务龙湖商业,如前文所述,这些年表现不错。

2023 年公司购物广场销售额 632 亿元,同比增加 49%,同店同比增加 30%;平均日客流 263 万人次,同比增长 32%,同店同比增加 28%;2023 年购物广场租金收入102.8 亿元,同比增长 9%,租售比16%。2019-2023 年,公司购物广场的租金收入CAGR 达 21.3%;整体出租率 96%,较 2022 年底增长2个百分点。

截至 2023 年底,龙湖商业已进入 30+城市。累计获取 141 座购物广场,其中已开业运营 88 座购物中心,累计已开业建筑面积达 797 万方。2024 年计划新开 14 座购物广场,其中 8个重资产、6 个轻资产项目,预计总建筑面积可达 951 万方。从城市结构来看,依旧是聚焦高能级城市,一、二线城市占比达 96.6%,深耕的长三角及华西区域占比约 75%。

二、先活下去

据说龙湖的老板曾经问过一些大佬,怎么做大企业,得到的回答是一直活下去,企业自然就大了。

这些年,地产行业遇到的困难是历史级别的,但从龙湖的表现来看,确实是稳自当头。在行业普遍高周转高杠杆,情绪高昂的时候,龙湖就像是老股民遇上了大牛市一样,反而谨慎为先。

龙湖一直坚持高度自律的财务策略。可以看到在“三道红线”的政策出来前,龙湖就是“三道红线”绿档水平。现在已经保持7年绿档。截至 2023 年底,龙湖在手现金为 604 亿元,现金短债比 2.25 倍,净负债率 56%,公司剔除预收款后的资产负债率 60%,达到近六年来最低水平。

去年,在不少房企暴雷违约的情况下,龙湖提前偿还72亿港币贷款,境内到期公司债全部还清。而后又成功在境内发行23亿元中期票据,票面利率3.50%-3.66%,成为少数仍可在公开市场发行债务的民营企业。

同时,公司平均贷款年限进一步拉长 1.18 年至 7.85 年,截至 2026年底,公司无境外到期债券。公司平均借贷成本持续保持 4.24%的低位。以民营房企的背景,融资成本却可以和一些央国企有得一拼。

可以说从债务层面和自身的财务情况,龙湖确实是把长久地活下去当做了核心思想。

在改善财务状况的另一面,是龙湖对地产业务的收缩。

2023 年公司新增拿地 31 幅,新增权益面积 266 万平米,同比下降 9%。权益地价 259 亿元,同比下降 15%。平均权益单价为 9730 元/平米,地价成本较 2022 年有所下降。2024年上半年新增7幅地块,权益建面 36.7 万平米,权益地价 60.4 亿元,同比分别下降81%、66%,权益地价增长至约 16000 元/平米。

龙湖在市场下行背景下,注重项目去化和现金回款能力,投资更加谨慎。

从拿地城市来看,2023 年至 2024 年上半年新增地块全部位于一、二线城市,增加优质土储。

2023 年龙湖的拿地强度(拿地金额/销售金额)21.0%,较 2022 年底下降 2.2 个百分点,为 2016 年以来最低值。2024 年上半年拿地强度继续下降 3.2 个百分点至 17.4%。

虽然近几年开销谨慎,但是目前来说公司土储面积还是较为充足。截至 2023 年底,公司的土地储备合计 4539 万平方米,权益面积为 3236 万平方米。以2022年销售面积进行估算,充沛的土储可保障公司至少3年以上的销售。并且,龙湖土地储备平均成本持续走低,2023 年龙湖土地储备的平均成本为 4705 元/m2,较 2019 年降低 1032 元/m2。

结语

整体来说,龙湖运营和自身的财务都较为稳健,同时又具备优质项目的打造和运作能力,是民营房企中的佼佼者。

近期地產政策放鬆,政治局會議指出,要促進房地產市場止跌回穩,對商品房建設要嚴控增量、優化存量、提高品質,加大“白名單”項目貸款投放力度,支援盤活存量閑置土地。 要回應群眾關切,調整住房限購政策,降低存量房貸利率,抓緊完善土地、財稅、金融等政策,推動構建房地產發展新模式。

我們在之前的文章里就提到,悲觀預期下的房企最需要的不是漲價,而是有一個能夠穩定交易的市場,就會活了。

在多重利好政策的刺激下,龍湖股價自然也順勢而上。 只是短期的地產股價暴漲增加了操作難度。 市場會關注樓市情況是否真的有好轉,以及政策是否還有更持續的力度。 市場的模式會在政策博弈和價值回歸中反覆。

俗話說「金九銀十」,十月市場應該會特別關注地產的成交情況。 數據的邊際變化可能會對市場有不小的影響。

大減息後,小盤股隨時大放異彩!想知點揀小盤股?即刻睇「中盤股之星」AI選股秘訣,精選中小盤股一手掌握。