超越Alphabet和特斯拉,這些AI精選股預測每股盈利增長高達130%

我們發現,市場機制正在改變。宏觀投資者現在要提高警惕,確保快人一步。導致這一切的是:聯儲局慢了一步,並正在玩火。

最近發佈的美國就業報告顯示,過去三個月美國私營部門每月僅新增平均96,000個工作崗位。上一次就業崗位增幅這麼疲軟,還是在2007年夏季。

最新的CPI報告也顯示去通脹情景:核心CPI環比增幅不到0.2%,與疫情前聯儲局的目標約2%的年通脹趨勢一致。

那麼,為什麼說聯儲局在玩火呢?下圖告訴你原因。

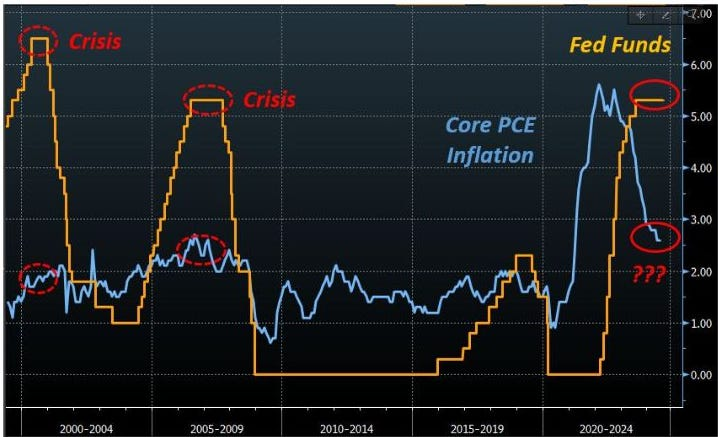

聯邦基金利率 vs 經濟危機

美股數字睇到眼花?InvestingPro ProTips,一句拎清,好壞即知!

聯邦基金利率現在是5.25%,而核心PCE明顯低於3%,代表著實際聯邦基金利率超過2%。對經濟來說,實際利率才是關鍵:

- 投資者關心的是扣除通脹後的(無風險)回報

- 債務人關心的是通脹調整後的借貸成本

現在實際利率已經長時間維持在2%以上。回顧過去,可以看到聯儲局長時間保持這種幅度的緊縮政策時會發生什麼:

- 1999-2000年,聯儲局將實際利率保持在3%以上,2001年爆發了危機;

- 2007年,聯儲局將實際利率維持在2%以上,2008年爆發了危機;

- 2024年,聯儲局將實際利率保持在2%以上。

而現在聯儲局在美國就業市場明顯疲軟的情況下依舊保持政策高度緊縮,表明聯儲局慢了一步,並正在玩火。

另一方面,在這種情況下,債券市場開始主導局面。

債券市場對日後兩年的利率變動的預期

上圖追溯到1989年,展現了債券市場對日後兩年內利率變動的預期,其中白色文字標注了債券市場非常非常鴿派並預期大幅降息的時期。

然而,問題的關鍵在於:聯儲局最終實現了多少降息預期?

同時,市場定價極度鴿派時,購買債券是賺錢還是虧錢?讓我們看看數據:

一、1995年1月,1998年10月

債券市場對未來兩年降息預期:平均130點子。

聯儲局實際降息:75點子。

如果在市場已經達到最高鴿派定價時買入債券,就會虧錢(實際降息小於預期降息)。

二、1990年1月,2000年12月,2007年9月,2019年8月

債券市場未來兩年降息預期:平均145點子。

聯儲局實際降息:412點子!

如果在市場已經達到最高鴿派定價時買入債券,最終會賺大錢。

結果很有意思。

根據上面的歷史經驗,我的看法是,對於宏觀投資,只靠「站在了正確的一邊」是不賺錢的,「站在了正確的一邊」僅僅是必要的,惟不是充分的:你還需要出乎市場意料(快人一步),換句話說,你要在其他人之前看到問題並站在了正確的一邊,隨後其他人也開始認同你的觀點,這時你才能賺到錢。

然而,債券市場似乎非常擅長察覺即將爆發的問題。

債券市場發出了強烈信號!

更重要的事,債券市場覺察到的問題不僅僅關乎債券市場,也關乎其他資產,這個問題暗示世界正在發生的巨大變化:

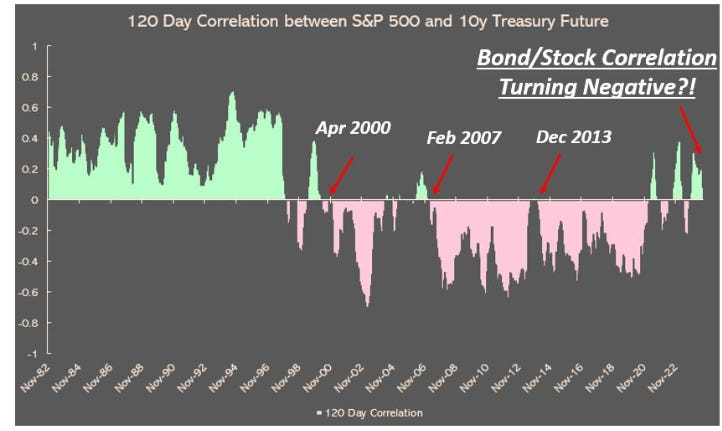

標普500和十年期美債市場的相關度

我們正經歷市場機制的重大改變。

市場機制正在大變。最近,我們經歷了另一波由科技股引發的股市大跌——尤其是英偉達公司 (NASDAQ:NVDA) 的股價在單日內下跌了近10%。

但對投資者而言,更重要的是債券重新顯現其關鍵特性:債券多年來首次再次成為股市下跌的對沖工具。換句話說,在一段時間內正相關性破壞了60/40投資組合後,股債相關性再次轉為負相關性。

這是一件大事。

上圖展示了標普500指數和10年期美國國債期貨價格之間的六個月(120個交易日)相關性。在過去15年中,大部分時間里相關性為負,這意味著在股市下跌期間,債券可作為分散風險的工具。

但從圖中可以看到,並非一直如此:在80年代和90年代的大部分時間里,債券和股票幾乎表現一致——即正相關性。同樣的情況在2022-2023年期間出現,因為當時的通脹失控。

當股債相關性改變時,意味著宏觀經濟出現了巨大變化,對跨資產投資組合有著深遠影響。這是因為「壞消息就是好消息」這種理論已經不再適用。市場已經轉向了一種新機制,其中:

壞消息就是壞消息。一旦債券開始作為風險資產的風險分散工具,我們可能正處於宏觀經濟和市場機制的巨大變革邊緣。宏觀經濟正在大變。

***

股票質素過關斬將?值唔值得掃貨?定系要極速跳船?InvestingPro,全球股票分析神助攻,俾你雙眼銳利如鷹,穿透市場迷霧。猛料功能,等緊你來撩,即刻行動,唔好錯過!

- 六大AI選股絕招,輕輕鬆松跑贏大市:ProPicks,揀股王!

- 看財務數字眼花?太燒腦?ProTips,一句拎清,好壞一睇即明!

- 避開泡沫股,趁低撈底潛力股:公允價值+穩健度評分,識揀識賺!

- 精選靚股,海量財務、估值、評級指標一手掌握,若干結果Save得,Excel導得出:先進選股器,揀股高手!

- 深入研究公司財政,專業基本功分析:歷史財務資料,洞悉先機!

- 快速Check巴菲特、Dalio、索羅斯(Soros)嘅Portfolio,跟大師做功課:大佬持倉速查,學以致用!

欲進一步瞭解InvestingPro,請訪問下方鏈接:

https://hk.investing.com/pro/pricing

編譯:劉川