中信建投:長征十號乙運載火箭首飛成功 關注可複用火箭產業鏈投資機遇

Investing.com - 本周,中國四大銀行股價再創歷史新高,在萎靡不振的大市下,尤為異類。

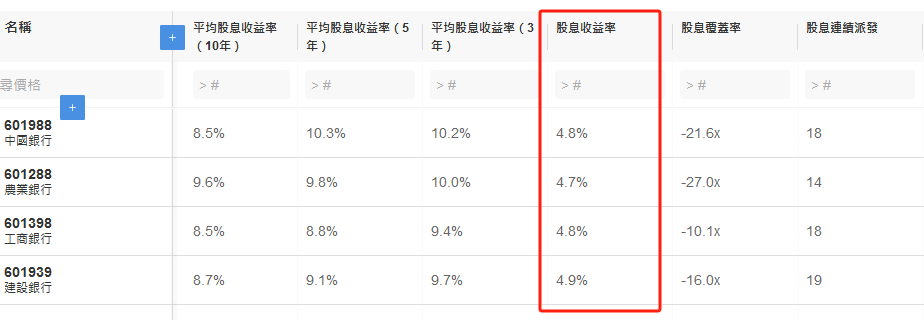

然而,估值模型顯示,四大行的估值已達到公允水準。但是相比之下,四大行仍然接近5%的股息收益率,在當前弱勢整固的A股中,以及面對低迷的國債債券收益率,從獲取穩定收益的角度,依然有一定價值。

以下是四大行詳細估值數據:

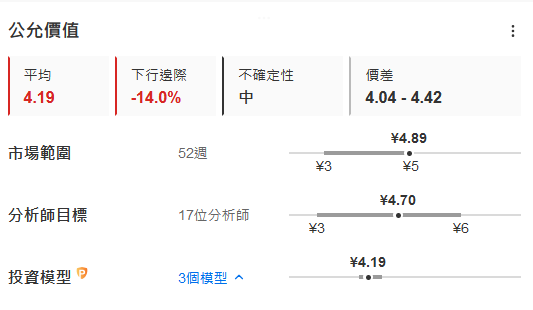

農業銀行

農業銀行 (SS:601288) (HK:1288)周三(21日)收跌1%,報人民幣4.87元,較昨日(20日)觸及的歷史新高4.94元有所回落。

目前,估值模型和分析師目標價均值都認為,股價不再便宜。InvestingPro統計的17位分析師均值是4.70元,3種估值模型測算的公允價值是4.19元,皆低於當前股價。

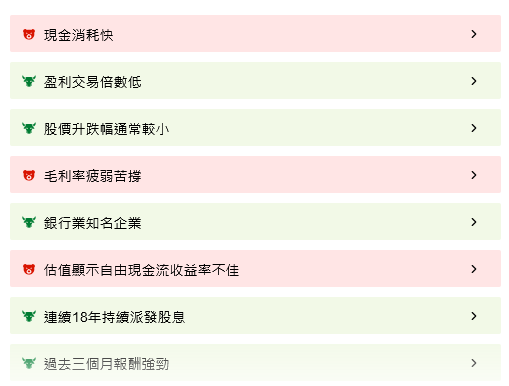

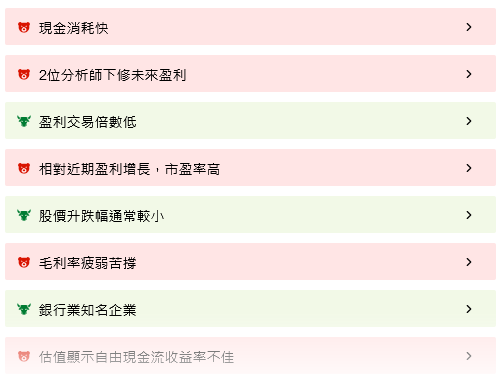

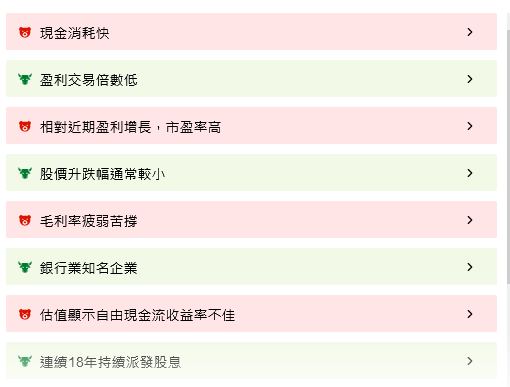

此外,我們的InvestingPro分析模型ProTips對農業銀行財務數據的分析發現了若干與現金流和盈利有關的不利因素。

盈利相當重要,因為當前銀行股如此受追捧的原因之一就是股息收益率,而股息來自盈利,強勁的盈利才是豐厚股息的基石。

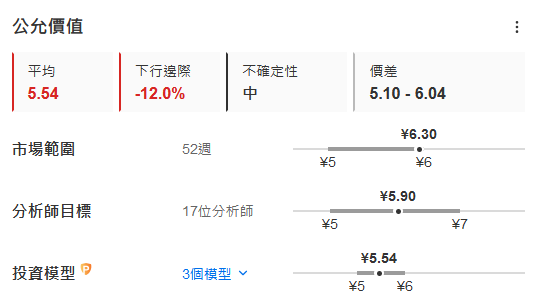

工商銀行

工商銀行 (SS:601398) (HK:1398)周三收跌1.4%,報6.30元,昨日創下歷史新高達6.40元。與農業銀行一樣,現價皆高於估值模型和分析師目標價均值。估值模型給予的公允價值是5.54元,分析師目標價均值是5.90元。

基本面的弱點也在於現金消耗快和毛利率。

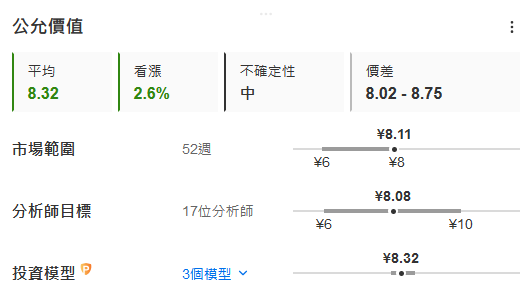

建設銀行

建設銀行 (SS:601939) (HK:0939)周三收跌0.86%,報8.11元,昨日觸及歷史新高8.19元。建設銀行估值公允,即處於一個合理水準。

17位元分析師給出的目標均價是8.08元,與現價基本持平。InvestingPro公允價值模型計算的公允價值是8.32元,略高於現價。

除了與之前工商銀行和農業銀行一樣的現金流和利潤率劣勢外,建設銀行最近還有2位分析師下調了盈利預期。

中國銀行

中國銀行 (SS:601988)(HK:3988)周三跌0.2%,報4.95元,昨日創下歷史新高,達4.97元。目前的價格略高於16分析師的平均目標價4.81元,不過低於估值模型測算的公允價值5.66元。按照估值模型,還能看漲14%。

中國銀行在基本面方面的問題,與前面三大行一樣。

四大行股息收益率仍然超過5%

儘管四大行的估值不再被低估,基本面也並非完美,但是其股息收益率仍然接近5%,尤其是在當前中國利率和國債收益率偏低的環境下,具有一定的吸引力。

中金報告指出,在其他高息股中,銀行股「相比電力、交運等傳統高分紅行業股息率更高,相比煤炭等行業股息更加穩定,在市場中具有稀缺性。」

與此同時,在經濟數據平淡的大環境中,四大行相對於其他股票,提供了更高的安全性和流動性。目前,市場交投意願低迷,成交額近期向下跌至約5000億元就是例證。

而大市想要重拾升勢,仍需解決當前市場的主要矛盾之一——經濟基本面走上新一輪上升趨勢性。而要解決這個矛盾,需要時間。一方面,舊動能不可能再去製造泡沫,其效應也已大打折扣。另一方面,新質生產力要形成質變加量變,並帶動整個經濟體,這種產業轉型從來都是一個漫長的過程並必然伴隨陣痛,投資者應當對此有個預期。昨天ICU,今天KTV,在現實中是罕見的。另一些矛盾在海外,日程已定好,惟也需要時間等待結果。

此外,視角放小點,從銀行業本身來看,四大行相比其他中小銀行也更具韌性,尤其是在當前中國信貸規模增長平淡的環境下,國有大行的信貸份額逆勢增長。

央行數據顯示,2024年前七月,四大行加上國開行、交行和郵儲銀行的新增貸款份額占比接近60%,創出歷史新高。

結語

從傳統估值角度來看,四大行的股價到了一個不再低估的水準,然而考慮到當前的整個市況和經濟大環境,四大行又仍然具有一定優勢。

四大行的優勢和劣勢,決定了他們並不適合所有策略、目標,在複雜的環境下,更需要弄清楚,自己是為了什麼,賺取股價上升的巨額收益,還是穩健的股息收益。

另一個要考慮的是期限,快進快出,還是長期持有,這個長期又是多久,一年、三年還是五年?尤其是,不用說按十年為單位來計算的產業發展及轉型,哪怕是經濟周期從底回升,也不是一兩個季度就能看到結果並傳導到人們生活的方方面面。

***

13F表格陸續公佈,巴菲特持倉列表:

數據來自InvestingPro,查看大佬持倉,就用InvestingPro觀點工具

四位知名投資人持倉數據直達連接:

巴菲特持倉:https://hk.investing.com/pro/ideas/warren-buffett

Ackman/潘興廣場持倉:https://hk.investing.com/pro/ideas/bill-ackman

橋水/達里奧持倉:https://hk.investing.com/pro/ideas/ray-dalio

索羅斯持倉:https://hk.investing.com/pro/ideas/george-soros

編譯:劉川