今日財經市場5件大事:聯準會決策在即、美光將公佈財報

量價齊升

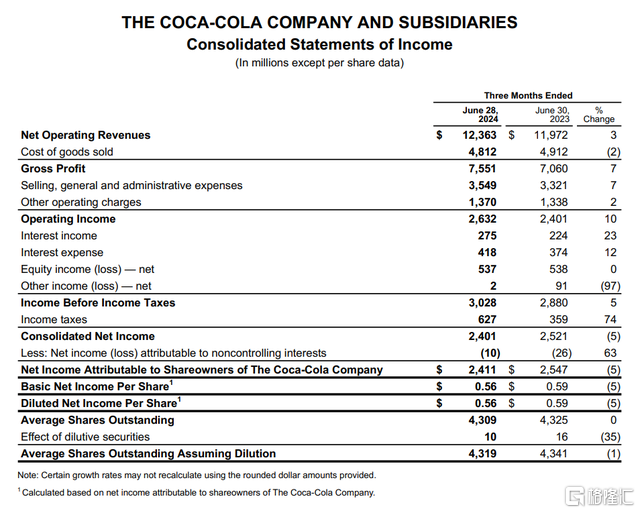

7月23日,全球汽水巨頭可口可樂 (NYSE:KO)公佈第二季度業績。

財報季,美股資料堆到山咁高?解鎖InvestingPro,財務、股息、估值重點,一睇就明!限時優惠,月費低至$54,解鎖InvestingPro,即刻Click自動拎優惠碼HKP24!

受持續漲價的推動,公司Q2營收超市場預期。此外,因全球對其飲料需求的上升,可口可樂還上調了全年預期。

週二美股開盤,可口可樂漲超1%報 65.78美元。年初至今,該公司股價上漲超10%,遠超競爭對手百事可樂。

Q2業績高於預期

財報顯示,可口可樂第二季度收入增長3%至124億美元,高於華爾街預期的118億美元;有機收入(非GAAP)增長15%。

其中,拉丁美洲(+28%)、歐洲、中東和非洲(+30%)、北美(+10%)、亞太地區(+4%)、裝瓶投資(+14%)和全球風險投資(+1%)等所有部門均實現增長。

調整後淨利潤為24.1億美元,同比下降28.8%。毛利率為61.1%,較去年同期的59.0%高2.1個百分點。

非GAAP每股收益為0.84美元,同比增長7%,而預期為0.81美元。

在國際市場的推動下,可口可樂本季度的單位箱量增長了2%,而定價上漲 9%。公司表示,漲價部分原因是阿根廷等一些市場出現惡性通貨膨脹。

分業務部門來看,可口可樂的碳酸軟飲料部門(包括其同名蘇打水)的全球銷量增長了 3%,這要歸功於亞太和拉丁美洲地區的強勁需求。

其果汁、乳製品和植物飲料業務的銷量增長了 2%。 而水、運動、咖啡和茶部門的銷量持平,原因是瓶裝水需求萎縮和英國 Costa 咖啡銷量下降。

值得一提的是,自2020年底以來,可口可樂每個季度都會漲價。

但漲價似乎損害了在北美消費市場的需求。在可口可樂將市場價格上調11%後,北美單位箱銷量下降了 1%。

而在亞太地區,可口可樂將價格降低了3%,但單位箱銷量卻上漲了3%。

目前,可口可樂一直在進軍亞洲和歐洲的新地區,以保持其收入增長。

上調全年指引

對於二季度業績,可口可樂主席兼首席執行官James Quincey表示,對這個結果感到鼓舞,在一個不斷變化的環境中,公司實現了收入增長和營業利潤增長。

“與我們的裝瓶合作夥伴一道,我們繼續執行高效的全天候策略,並且我們有信心能夠實現我們提高的2024年指導和長期目標。”

展望全年,可口可樂預測 2024 財年的有機銷售額將增長 9% 至 10%,而之前預計的增長幅度為 8% 至 9%。

公司預計 2024 財年調整後利潤將增長 5% 至 6%,而之前預測的增長幅度為 4% 至 5%。預計實現可比貨幣中性每股收益(非GAAP)增長13%至15%。

公司預計通過約114億美元的經營現金流,減去約22億美元的資本支出,產生約92億美元的自由現金流(非GAAP)。這不包括與IRS持續稅務訴訟相關的任何潛在支付。

值得一提的是,可口可樂的業績與競爭對手百事可樂形成了鮮明對比。

百事可樂在本月初公佈第二季度收入低於預期後,下調了全年有機收入預期,目前預計全年有機收入增長4%。

在第二季度,百事可樂全球銷量下降了3%,這是該公司連續第八個季度銷量下滑。

在百事公司的財報電話會議上,首席執行官拉蒙·拉古爾塔表示:

“對於許多產品類別而言,由於投入成本上升,公司不得不承受多年的通貨膨脹,這導致許多家庭認為食品價格昂貴,並且形成了這樣的現實。”