美伊談判開局不利:特朗普威脅升級、伊朗暫停對話 國際油價亞市早盤應聲跳漲

此前我們曾提到,在過去的幾年里,少數「巨頭」獨領風騷,推動了市場上漲並引領了牛市。我們懷疑這種由少數幾檔股票主導的牛市行情能否持續。此外,牛市的廣度一直是多頭關注的核心問題。在早前的一篇文章中,我們深入探討了這個問題:

雖然市場屢創歷史新高,但廣度卻在收窄。大市上升之際,處在50日移動平均線上的股票數量卻在減少,同時MACD信號也在減弱。紐約證券交易所的漲跌比率線和相對強弱指數(RSI)也反轉,市場升勢負面背離。雖然並不意味著市場即將崩盤,但仍表明當前的漲勢可能比指數所顯示的更為脆弱。

今年年初以來,「市場廣度不佳」的問題一直困擾著當前的牛市。以史為鑒,市場漲幅收窄往往預示著短期回檔和熊市即將到來。Bob Farrell曾經指出:

市場在廣泛參與時最強勁,而在參與者稀少時最脆弱。

然而,隨著聯儲局準備進行2020年以來首次降息,市場似乎改變了。最近的消費者價格指數(CPI)發佈後,市場顯著輪動,動能從之前領漲的股票轉向了之前表現落後的股票。

更重要的是,市場廣度顯著改善,紐約證券交易所的漲跌比率線達到了歷史最高水準。此前相對強弱指數(RSI)和標普500指數中超過50日移動平均線的股票數量的負向背離也逆轉向上。

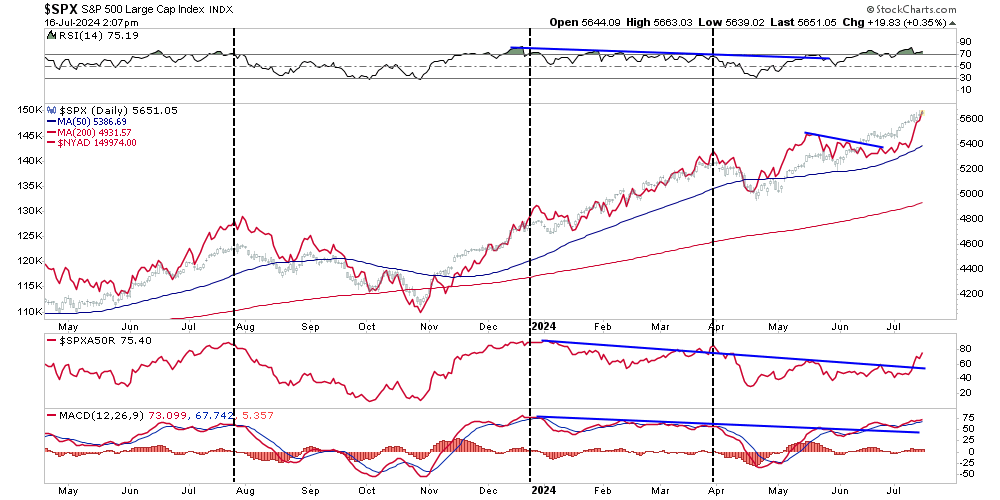

標普500指數日線圖

AI精選中盤股,點擊此處解鎖。ProPicks AI火速選股,六大戰術攻無不克,精選九十強股,俾你靈感爆燈,股海淘金唔使愁!

這意味著什麼呢?

近期的市場表現令人耳目一新,可能是牛市成熟的標誌,眾多股票正在為指數創紀錄新高提供了更廣泛的支撐。——雅虎財經

以史為鑒,市場廣度的提升表明牛市健康狀況在改善。然而,儘管廣度無疑有所改善,且多頭因聯儲局可能降息而受到鼓舞,但近期市場廣度的擴大是否可持續呢?或許有可能。不過, Sentiment Trader最近指出:

經過一個多月主要指數與個股之間顯著的背離後,上周尾盤發生了一場歷史性轉變,基本上解決了這一問題。雖然累積廣度創新高,長期來看是積極信號,但當標普500指數遠遠跑贏市場整體廣度時,短期內的回報卻存疑。

在這種特殊的情況下,我們的看法一致。小盤股當前漲勢中存在合理風險。

羅素指數面臨的挑戰

鑒於聯儲局降息,加之有望迎來一位支持經濟增長、減稅及欲上調關稅的總統,市場預期越來越多的中小盤股將領漲市場,這種看法並不意外。然而,儘管有可能出現這種情況,惟中下盤公司仍然面臨諸多難題。我們此前指出:

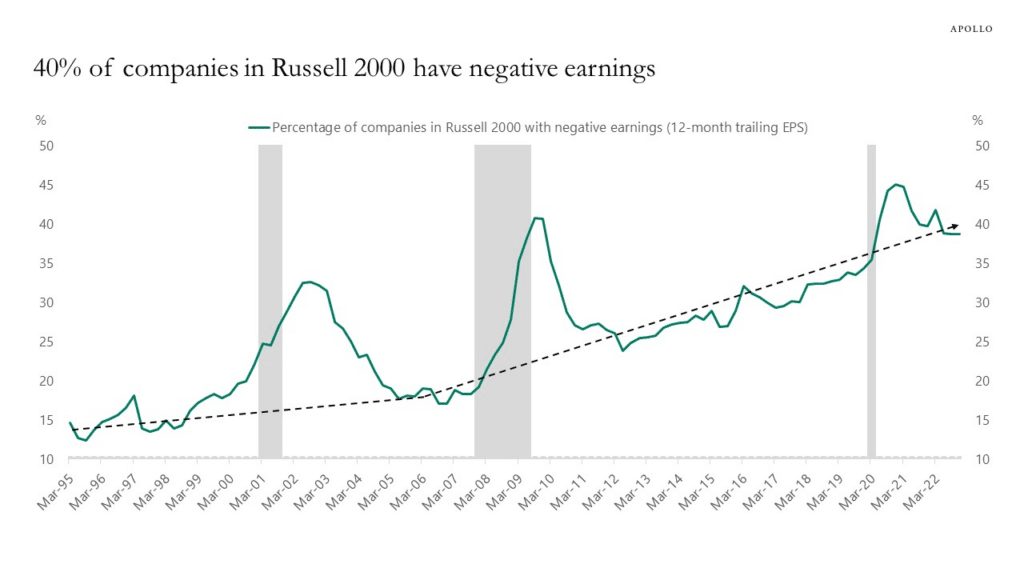

首先,羅素2000指數中近40%的公司尚未盈利。

然而,小盤股公司同樣面臨著一些棘手的問題。據高盛指出,首要問題在於基本面。

有人草草判斷科技股已見頂,而資金將轉向小型股,然而除了短期可能遭受虧損,我看不到為何一個指數中三分之一公司在今年可能虧損還能持續跑贏市場的根本理由。

如下圖所示,90年代,羅素2000指數中只有15%的公司過去12個月的每股盈餘為負。如今,這一比例已攀升至40%。

羅素2000指數中負收益公司的百分比

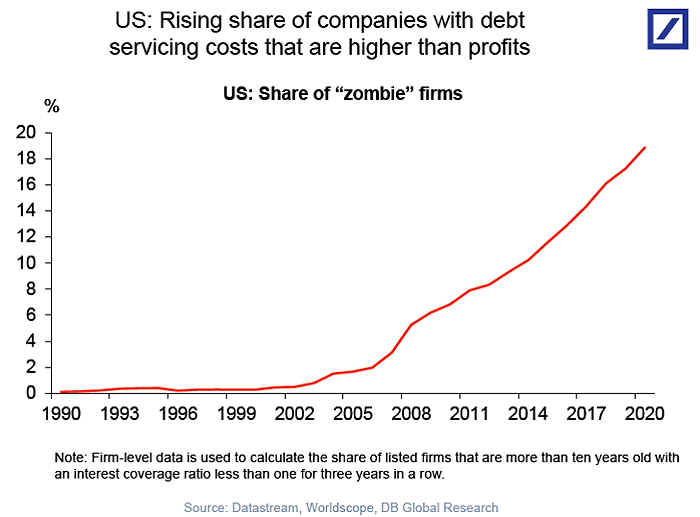

除了散戶投資者大量追漲越來越多不盈利的公司,這些公司負債還很高,依賴發債來維持運營(即所謂的僵屍企業),同時極易受到實體經濟變化的影響。

美國僵屍公司比重

經濟放緩之下,這些公司的收入極度依賴消費者。消費下降的同時,它們的盈利能力也會隨之削弱,從而拖累股價表現。上周彭博社的Simon White也講到了這點:

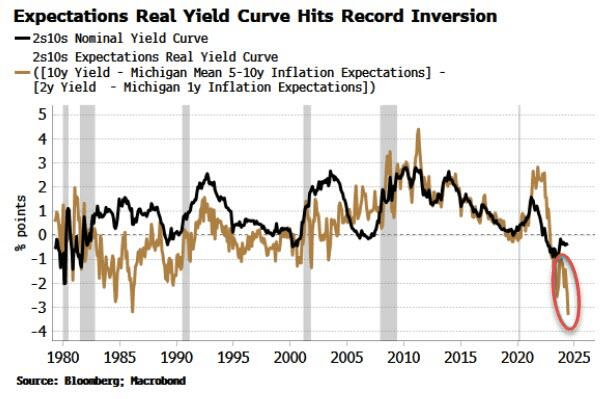

基於通脹預期的收益率曲線顯著趨平,現在比以往任何時候都要倒掛——並且如果川普總統獲勝,這一曲線將持續承壓。這條「預期曲線」表明,消費者預期的金融條件將比名義收益率曲線所反映的市場預期更為緊縮,給消費、更廣泛的經濟增長以及股市估值和回報構成了風險。

實際收益率曲線創紀錄倒掛

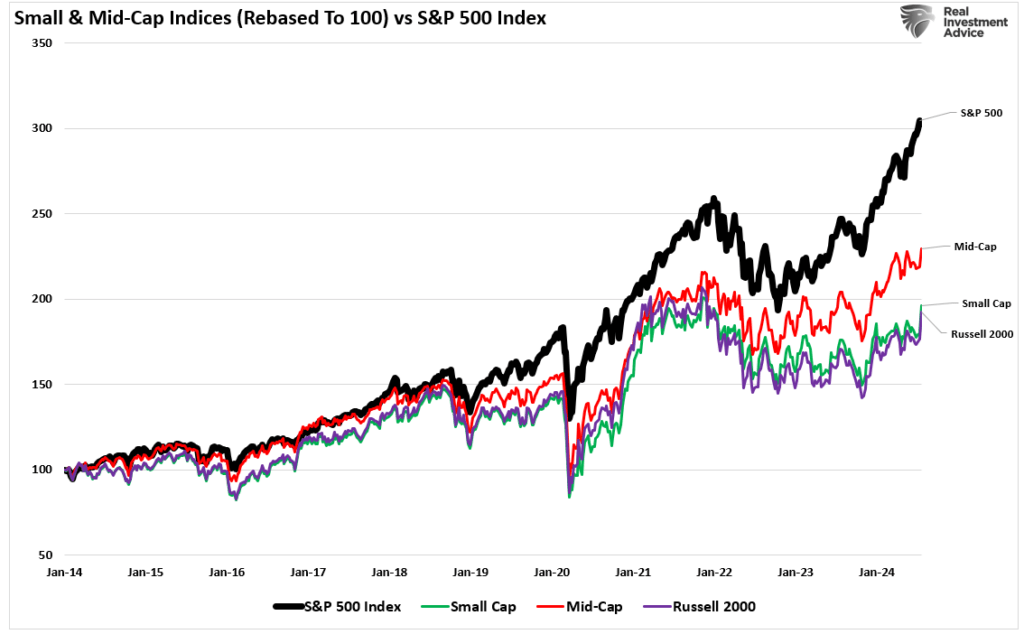

此外,羅素2000指數中的公司(中小盤股指數)缺少大規模回購股票所需的資金,無法籍此支撐股價和通過減少股份數量抵消盈利增長放緩的影響。我們之前指出,自2000年以來,企業一直是美股的唯一淨買家,這造就了大盤股的價格長期顯著超越市場平均水準。

標普500指數vs SPSM-IWM-MDY

儘管市場廣度有所改善,但上述阻力可能會嚴重挑戰牛市的持久性。

AI精選中盤股,點擊此處解鎖。ProPicks AI火速選股,六大戰術攻無不克,精選九十強股,俾你靈感爆燈,股海淘金唔使愁!

市場廣度雖有改善,但是否足夠?

市場反彈需要買家的持續參與才能得以維繫。

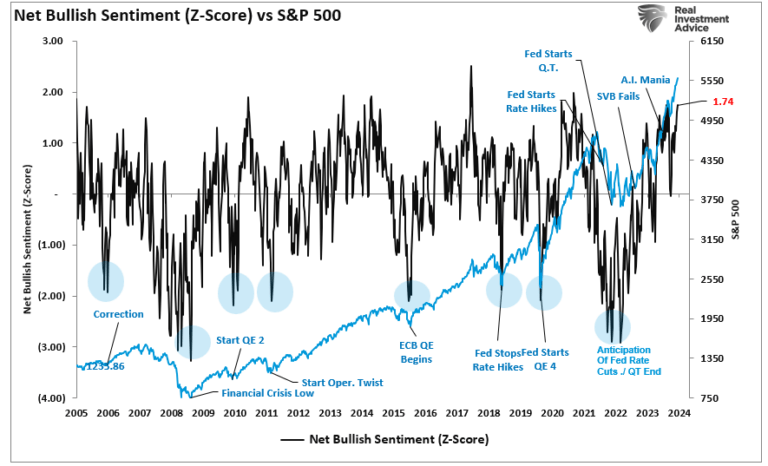

若是市場已經廣泛修正,從超賣狀態中出現的輪動,那麼我對它的可持續性會更有信心。然而,正如我們先前所指出的,無論是散戶還是專業投資者,目前都異常樂觀。

淨看漲情緒z - score vs標準普爾500指數

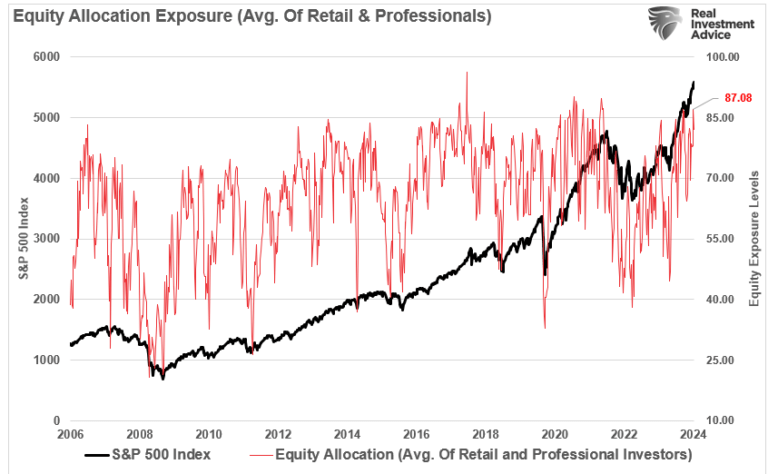

而且,在這種樂觀情緒的驅動下,投資者幾乎已經滿倉股票。下圖顯示了散戶和專業投資者的平均股票配置比例。歷史經驗表明,超過80%的配置比例往往與接近市場頂部相聯繫。而目前的比例為87%,這在歷史上較為罕見。

股票配置敞口(散戶及專業機構)

考慮到激進的股票配置水準,意味著現金持有量較低,市場是否有能力進一步增加敞口以推動市場繼續走高,很值得懷疑。

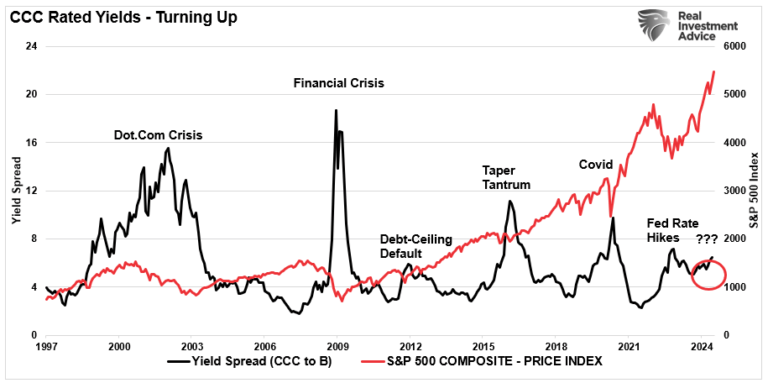

最後,儘管市場情緒偏向樂觀,但我們開始看到信貸市場出現了一些初步的裂痕。歷史數據表明,信用利差開始擴大的時候,通常預示著市場波動性的上升。如圖所示,垃圾債券的收益率差再次開始上升。儘管尚處於早期階段,但這種CCC級與B級公司債之間的利差擴大,通常是市場壓力來臨的早期預警信號。

收益率利差vs標準普爾500指數

誠然,市場有可能繼續從大盤股大規模輪動至小盤和中盤股。然而,鑒於當前的樂觀情緒和配置水準,以及疲軟的經濟數據和利差擴大的背景,這可能僅是一場大規模的空頭回補所引發的反彈。況且,當前技術面上的超買和過度延伸狀態,也讓人對反彈的持續性存疑。

鑒於投資者已經在股票上重倉,問題在於:「還有誰會買入?」此外,隨著選舉臨近,市場面臨更廣泛的修正風險。這種情況很可能會同時影響到大盤和小盤股。

正如雅虎財經所建議的,這會是真正牛市的開始嗎?

當然,市場總能出乎意料。如果輪動持續,且經濟背景明顯改善,支持盈利增長,我們也會相應調整投資組合。

這種情況有可能出現。

然而,在市場用實際表現說服我們之前,我們將繼續保持「觀望」。

***

中盤股風險高?不知道如何選?AI精選中盤股策略——中盤股之星,10年回測回報率達580%,超過標普500指數接近300%。

瞭解更多:https://hk.investing.com/pro/propicks/midcap-movers

夏日大劈價,InvestingPro最抵玩優惠即刻由40%升50%,Click實自動拎優惠碼HKNEWS1!

編譯:劉川