智通港股早知道 | 國常會覈准四個核電項目 沃什據悉考慮減少美聯儲政策會議頻率

監測經濟衰退風險的方式很多,然而每種單一指標皆有其局限性。綜合考量多種衡量方式,有助於過濾掉雜音。另外,在探尋早期預警信號時,我們應當聚焦於勞動力市場,畢竟它是決定經濟強弱的命脈。其中,一項特定的就業數據——非農就業人數——已發出警告信號,我們應予以重視。

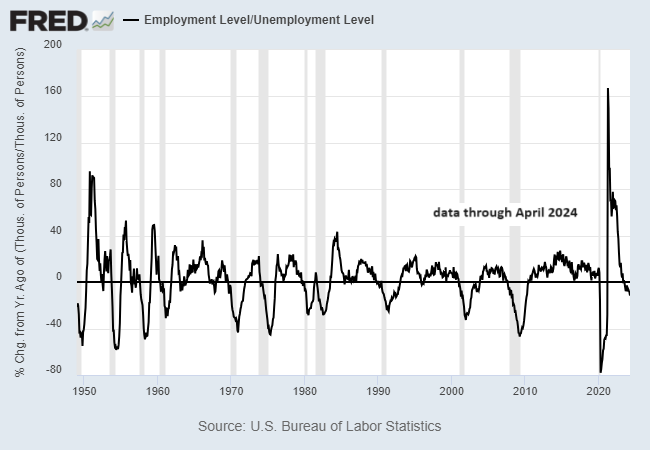

為從商業周期的角度全面評估勞動力市場的狀況,筆者更傾向於觀察勞工部發佈的家庭調查數據,特別是就業與失業比率的12個月滾動變化。這一指標顯示,隱憂初現端倪。

就業/失業水準

值得注意的是,自去年夏天以來,該指標的年際變化率一直為負。歷史數據顯示,當這一指標降至零以下時,美國經濟陷入美國國家經濟研究局(NBER)所定義的衰退的風險將會增加。

僅憑這一指標就表明,即使經濟衰退尚未到來,也已近在咫尺。但需要強調的是,任何指標都不是完美的,特別是在後疫情時代,一些經濟指標作為商業周期分析工具可能已經失真。以美國國債收益率曲線為例,它曾被視為經濟衰退的可靠預兆。然而,如今雖然其長期倒掛,但很多經濟學家已視之為誤導性信號。

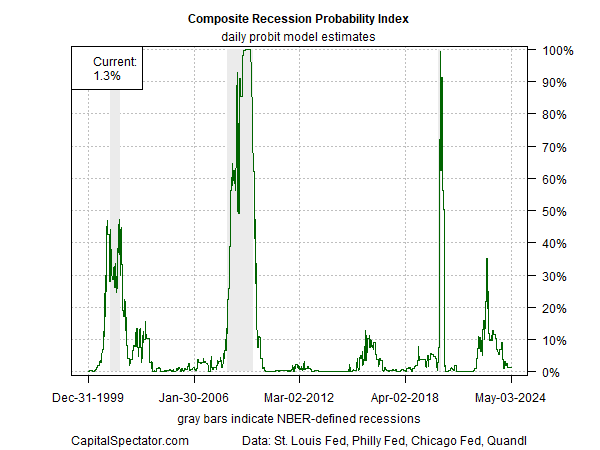

那麼,上圖中的勞動力市場指標是否更為可靠呢?與其試圖猜測正確答案,不如廣泛監測更多的指標,每周發佈的《美國商業周期風險報告》(US Business Cycle Risk Report)即以此為建模重點。

該報告綜合考量了各種經濟和金融指標,並仍然顯示出增長傾向。例如,該報告的主要商業周期指標——綜合衰退概率指數(CRPI)顯示截至5月3日,衰退風險仍然相對較低。

綜合衰退概率指數

然而,這並不是我們忽視勞動力市場指標的理由——此數據仍可能是衰退風險升高的真實反映,也是《美國商業周期風險報告》分析的因素之一。

但謹慎起見,我們應避免過分依賴任何單一指標。如果上述第一張圖表中勞動力市場的變化確實是一個準確的信號,表明衰退的臨界點已經到來,那麼這一信號很快就會在綜合衰退概率指數(CRPI)和其他指標中體現出來。但就目前而言,我們尚未達到那一步。

與此同時,《美國商業周期風險報告》近期的預測強烈表明,美國經濟增長將持續到6月份。換言之,7月可能是多指標共同展現清晰衰退信號的最早時點,而在此之前,形勢仍不明朗。

如何解讀美股財務資料?InvestingPro旗下ProTips可快速總結財務、股息、估值優缺點,一目了然。

數據來源:InvestingPro。點擊這里直接訂購(Pro兩年計畫),每天不到3港元。

瞭解更多:https://hk.investing.com/pro/pricing?couponCode=HKNEWS1

(記得使用優惠碼:HKNEWS1,價格再減10%)

編譯:劉川

Investing.com中文網:YouTube頻道@investingcomhk ; X賬號@HkInvesting