非農今晚登場,黃金、原油升1%!美元逼近100大關,比特幣小幅走低

美股近期的跌勢是去年11月以來強勁上漲後的回檔,還是牛市即將落幕的徵兆?

很多財經媒體似乎在說,美股牛市即將落幕,如MarketWatch上周撰文指出:

「自2023年11月初以來,標準普爾500指數首次出現只有不到30%的股票高於50日移動均線,這明顯表明了當前市場廣度很糟。與3月底的85%和1月初的92%相比,這一比例顯著下降凸顯了市場動態的巨大轉變。

50日移動均線通常被視為股市短期「健康」狀況的指標。整體跌破這一水準意味著市場的大部分領域正面臨下行壓力。與此同時,中東地緣政治緊張局勢不斷升級,對通脹的擔憂再次浮現,這些因素共同促使交易員在4月份採取了更為謹慎的立場。」

當然,最近股價下跌的「原因」有很多。以色列和伊朗之間的地緣政治壓力,以及高於預期的通脹數據導致美聯儲暫停降息,都引發了賣盤。然而,美股下跌沒有那麼意外,我們此前在今年3月19日的一篇關於禁止回購視窗期的文章中指出:

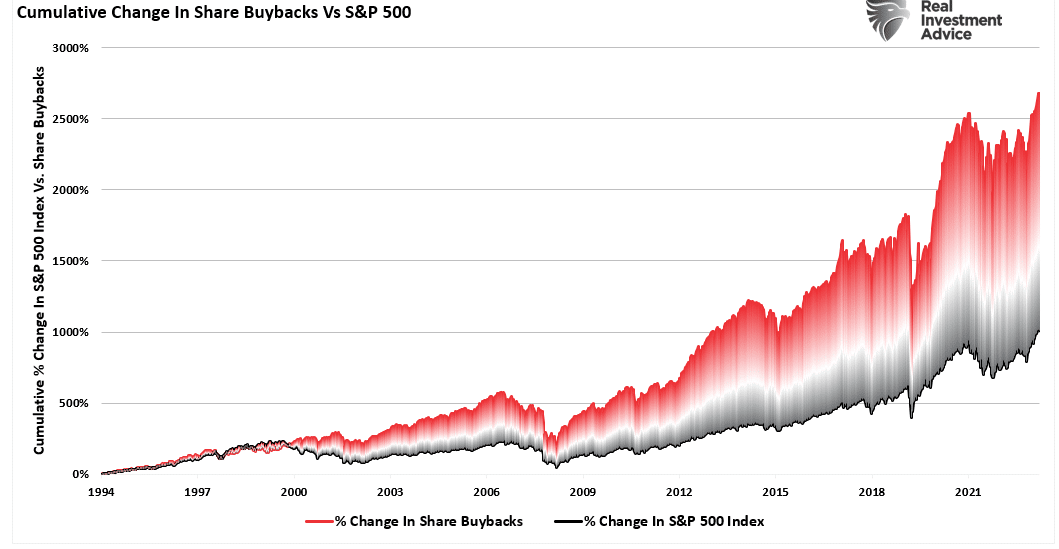

「值得注意的是,自2009年以來,尤其是從2012年開始,股票回購的百分比變化遠遠超過了資產價格的漲幅。這不僅僅是一種偶然的相關性,即將到來的禁止回購視窗期也可能比很多人認為的更重要。」

回購累計百分比變動vs標普500指數

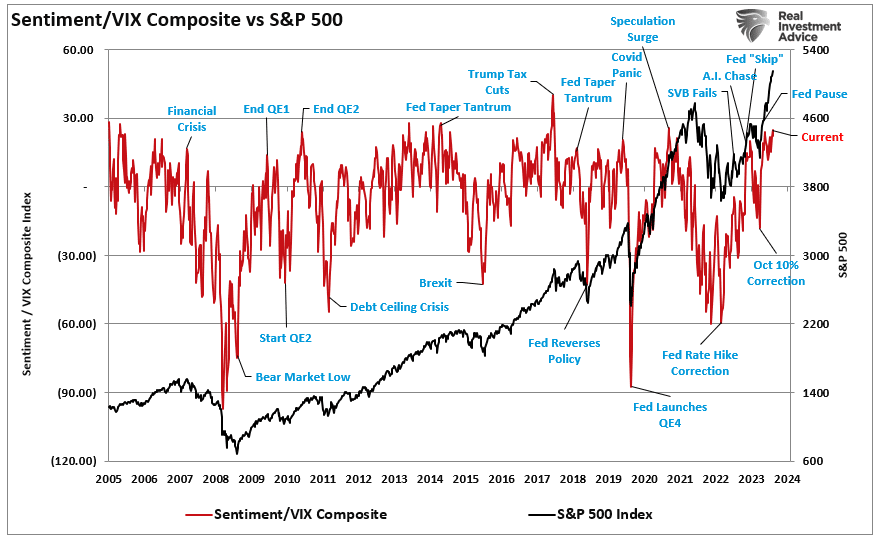

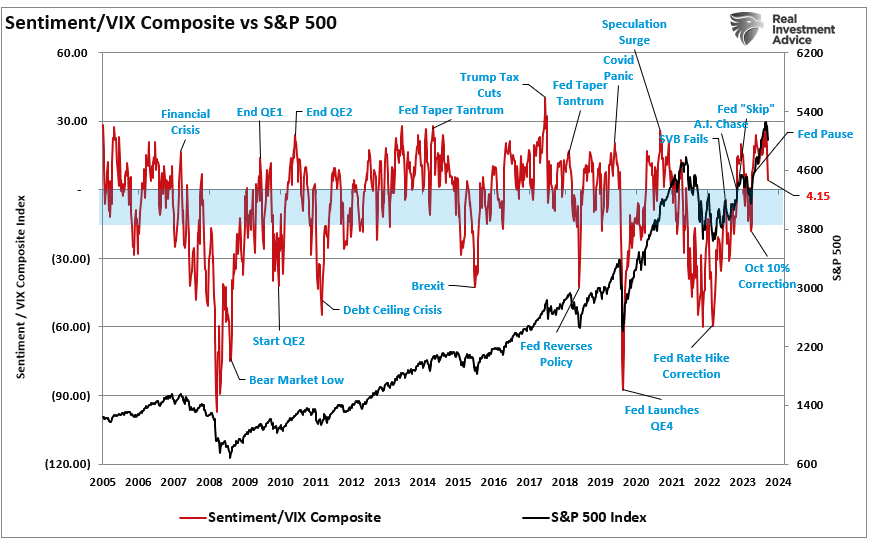

此外,禁止回購窗口期恰逢投資者的情緒極度樂觀,正如前述文章提到:

「投資者情緒再次到達季度樂觀水準。然而,以史為鑒,當散戶投資者情緒極度看漲,且市場波動性較低時,通常市場會到達短期高位。」

情緒/波動率指數(VIX)vs標普500指數

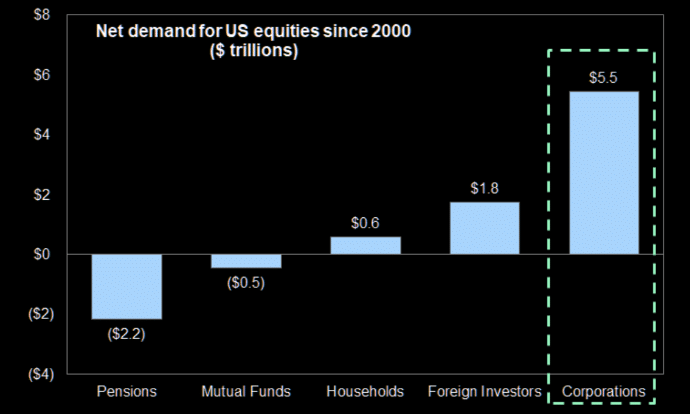

考慮到過去20年公司股票回購占股票淨購買量的近100%,禁止回購視窗期加上過於樂觀的市場情緒,無疑是引發資產價格下跌的重要因素。

如果你不相信上圖,還可以看看下方的股票淨買盤數據:

- 養老金和共同基金淨賣出2.7萬億美元

- 家庭和外國投資者淨買入2.4萬億美元

- 小計為淨賣出0.3萬億美元

- 公司回購達到5.5萬億美元

- 總淨買入5.2萬億美元,幾乎貢獻了所有股票買盤

要展望今年餘下期間美股前景,剛剛提到的內容至關重要,回購將決定當前走勢僅僅是牛市的暫時調整,還是市場的重大轉向。

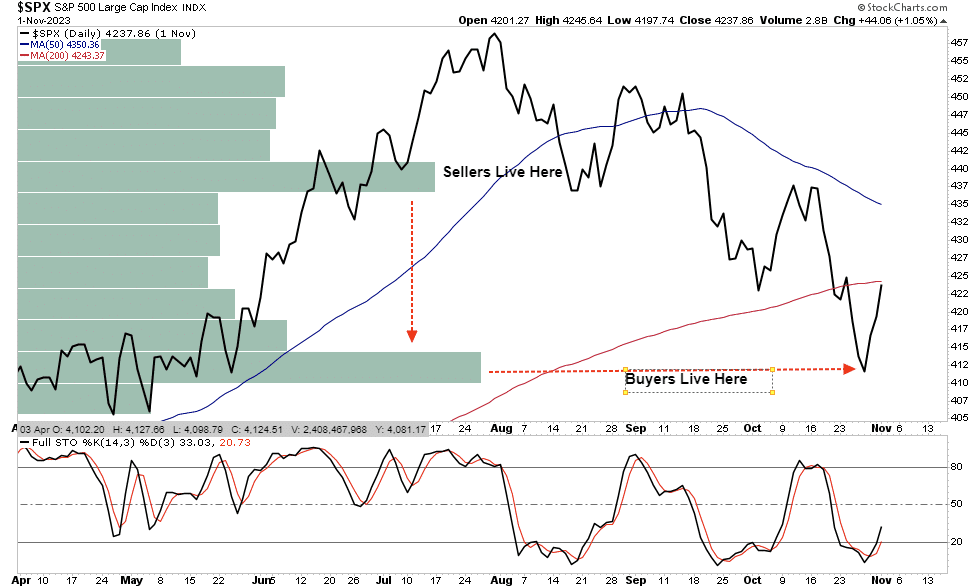

價卑至底,買者方歸

我們曾撰文著重討論了理解「市場價格」的重要性,而市場價格是由買方和賣方之間的供需關係決定的。具體來說:

「股票市場始終是買方和賣方的博弈場,雙方都在進行談判。雖然每個賣家都會找到對應的買家,但交易的關鍵總是「價格應該是多少?」。

在當前的牛市中,願意出貨的人寥寥無幾,因此買家必須不斷提高價格,以吸引賣家出貨。只要這種情況持續存在,市場漲勢就會超出邏輯,然而買家仍然會繼續支付更高的價格來獲取他們想要持有的頭寸。

這就是「博傻理論」。(注:博傻理論即人們願意支付高於某物品真實價值的價格,因為他們預期會有一個更大的「笨蛋」願意以更高的價格購買。)

然而,出於某種原因,這種動態會在某個時刻改變。買家會變得更加稀缺,因為他們不再願意支付更高的價格。當賣家意識到市場風向已變,他們會急於將資產出售給越來越少的買家。最終,當買家消失、價格暴跌時,賣家將開始「恐慌性拋售」。

換句話說,「價高至巔,賣者始拋,價卑至底,買者方歸。」(Sellers live higher. Buyers live lower)

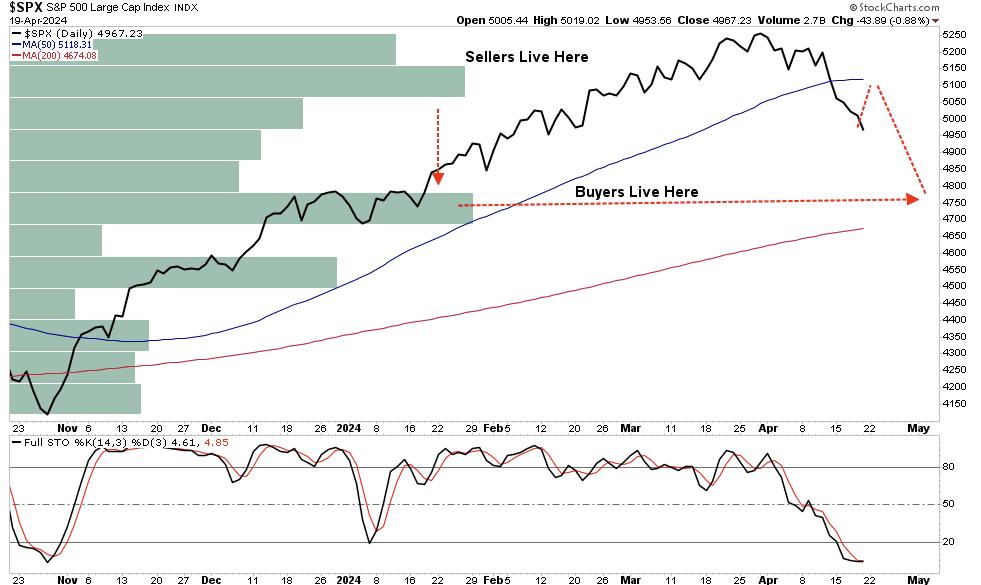

下面的圖表顯示了買家和賣家所處的「水準」,即交易量最高的區域。

標普500指數量價動態(2023年11月至2024年4月)

當前的市場修正正逐漸進入超賣區域(底部),這可能預示著市場將反彈至之前的支撐位,即50日移動均線。我們可以與去年的市場調整進行對比。

2023年,美股升勢在7月末達到頂峰,不過隨著市場的調整,美股從超賣狀態中反彈,為投資者提供了降低風險和對沖投資組合的機會。而市場可能很快就會再次為投資者提供這樣的機會。

標普500指數量價動態(2023年4月至2023年11月)

去年7月跌勢開市後,出現了與當前相若的情況,很多投資者認為那時的跌勢不僅僅是一次簡單的回檔,相反情況可能更嚴重。然而,事實是,只不過「買盤處於較低水準」。隨著股價在去年10月到達低位,加上遇到公司回購股票,買盤開始回歸。

市場情緒急劇轉變

不過,筆者此前提及,我們需要重新審視上述圖表。投資者原本非常樂觀的看漲情緒,目前正在多個方面急劇轉變。下圖與上文的圖片相同,顯示了散戶與專業投資者的綜合淨看漲情緒指數與波動率指數(VIX)之比。

如果這只是一次簡單的市場調整,該指數通常會在0到-20之間觸底。而目前該指數為4.15,明顯低於兩周前的25.99,這表明看漲情緒已顯著逆轉。

情緒/波動率指數(VIX)vs標普500指數

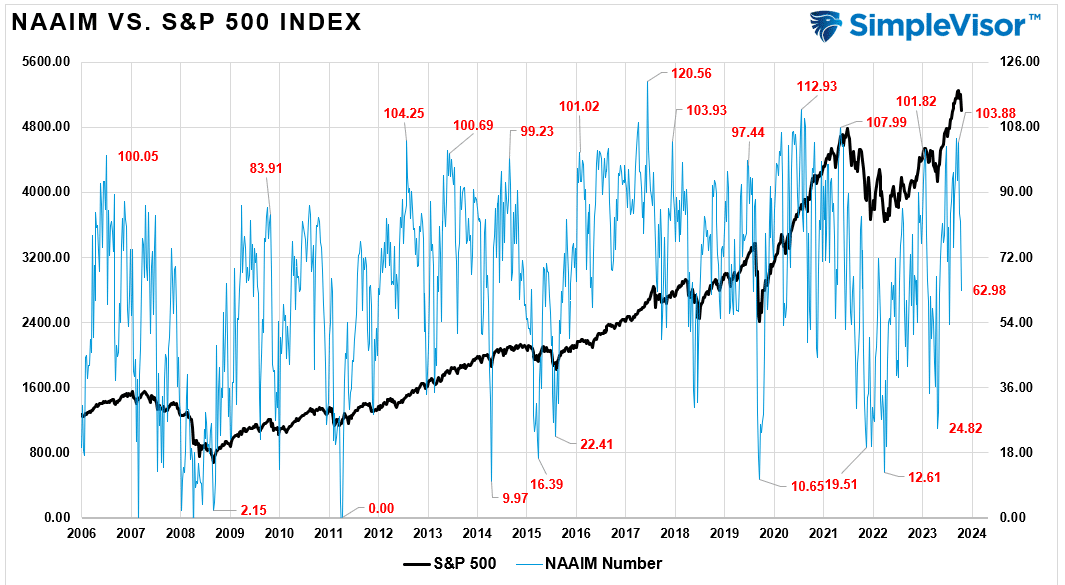

值得注意的是,專業投資者對股票的配置在最近達到了103.88%的峰值後,在短短兩周內急劇下降至62.98%。(專業投資者常因在市場高位買入而備受詬病。)

專業投資者對股票的配置指數 vs標普500指數

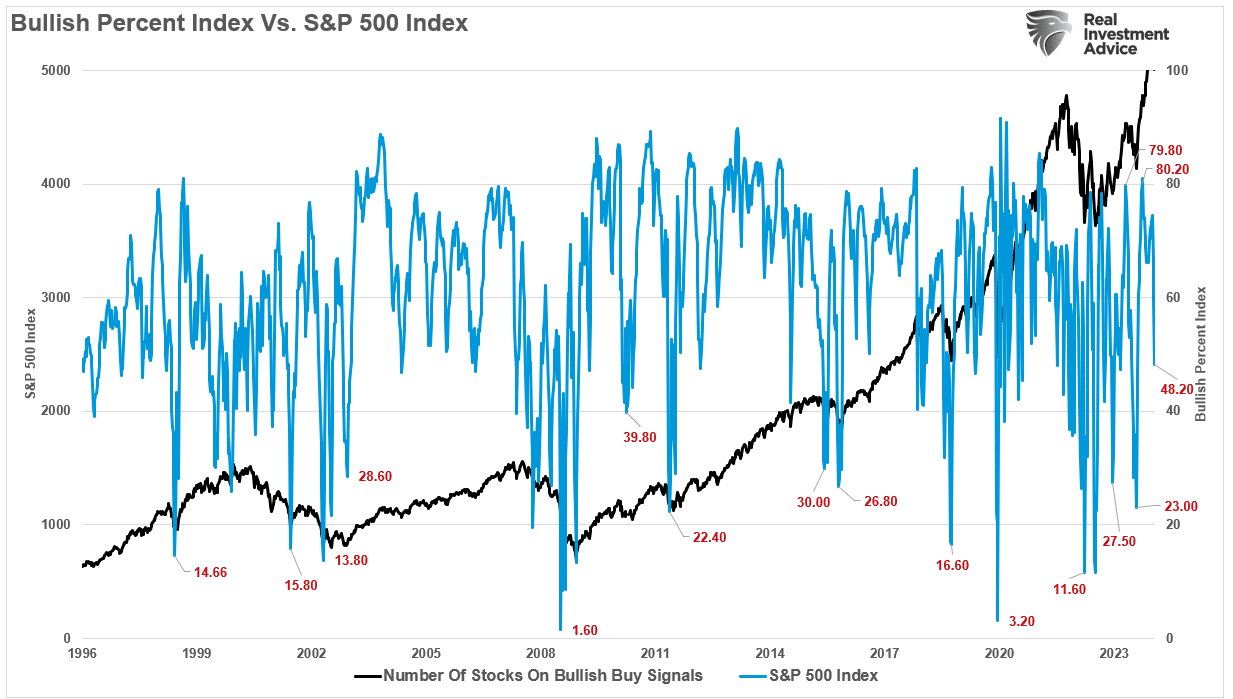

同時,發出看漲「買入信號」的股票數量已從80.2降至48.2。

看漲股票占比指數vs標普500指數

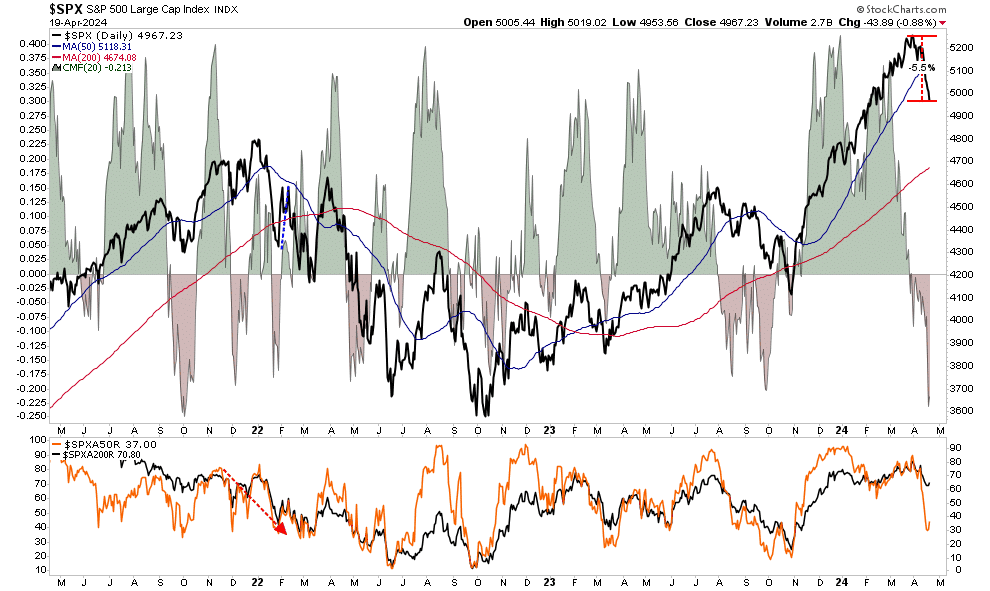

在50日移動均線以上的股票數量也從80%以上銳減至37%,資金流更是觸及了比此前市場底部更低的水準。不過,值得注意的是,從最近的峰值(截至上週五(19日))回檔僅5.5%後,之前超買狀態的大部分壓力已經得到緩解。

標普指數走勢圖

鑒於市場情緒的顯著變化和短期超賣狀況,我們強烈懷疑市場將很快出現反彈。然而,由於很多看漲的投資者在拋售中被「套牢」,任何反彈都可能面臨進一步的拋售壓力。

不過,儘管目前媒體上充斥著「恐慌」的標題,惟這可能只是持續看漲市場中的一次調整。特別是考慮到企業股票回購將在5月份恢復,為夏季美股走勢提供關鍵支撐。

但是,這次調整結束後,很可能不是我們今年看到的最後一次調整。市場歷史表明,我們可能會經歷另一場「顛簸之旅」,尤其是在這個充滿爭議的選舉年。

***

查看蘋果公司最新季度、全年業績預測!點擊:https://hk.investing.com/pro/NASDAQGS:AAPL/earnings

數據來源:InvestingPro。點擊這里直接訂購(Pro兩年計畫),每天不到3港元。

瞭解更多:https://hk.investing.com/pro/pricing

(記得使用優惠碼:HKNEWS1,價格再減10%)

編譯:劉川