在岸人民幣匯率升破6.75,創2023年2月來最強!

- 美國2月份CPI連續第二個月高於預期。

- 通脹粘滯往往意味著美聯儲可能會推遲原定於6月的降息。

- 今年不降息的可能性越來越大,放寬貨幣政策的時間可能會進一步推遲。

Investing.com - 不要指望美聯儲會很快降息,因為通脹仍然頑固。美國周二(12日)公佈了備受關注的2月消費者物價指數(CPI),然而數據連續第二個月高於預期,進一步預示美聯儲不會急於開始放鬆貨幣政策。

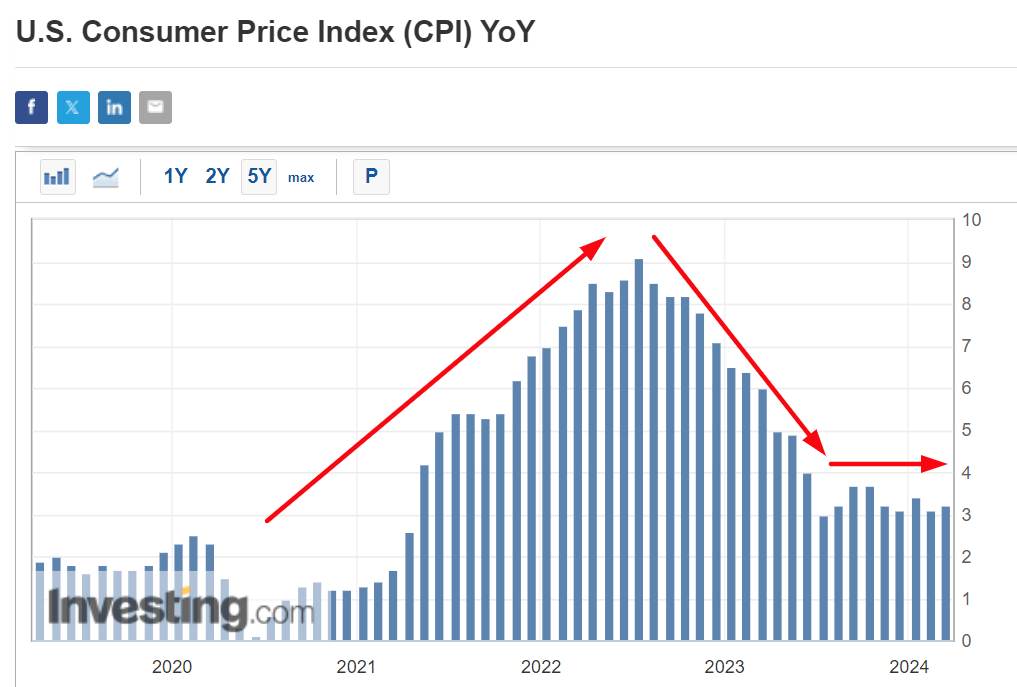

美國2月CPI,來源:Investing.com財經日曆

上個月CPI月率達0.4%,創下去年9月以來的最高。年率達3.2%,相比1月份3.1%有所上升。

雖然CPI年率已經從9.1%的40年高位大幅回落,惟數據顯示,自2022年夏天開始的通脹下降幾乎已經停滯。

美國CPI趨勢,來源:Investing.com財經日曆

其實,仔細觀察上面的圖表就會發現,於過去八個月,整體CPI一直於3.0%到3.8%之間徘徊,突顯美聯儲於降通脹「最後一公里」所面臨的難度。

「最後一公里」通常是最難的階段,於該階段,美聯儲需要戰勝最後1%或2%的超額通脹,以實現2%的目標。

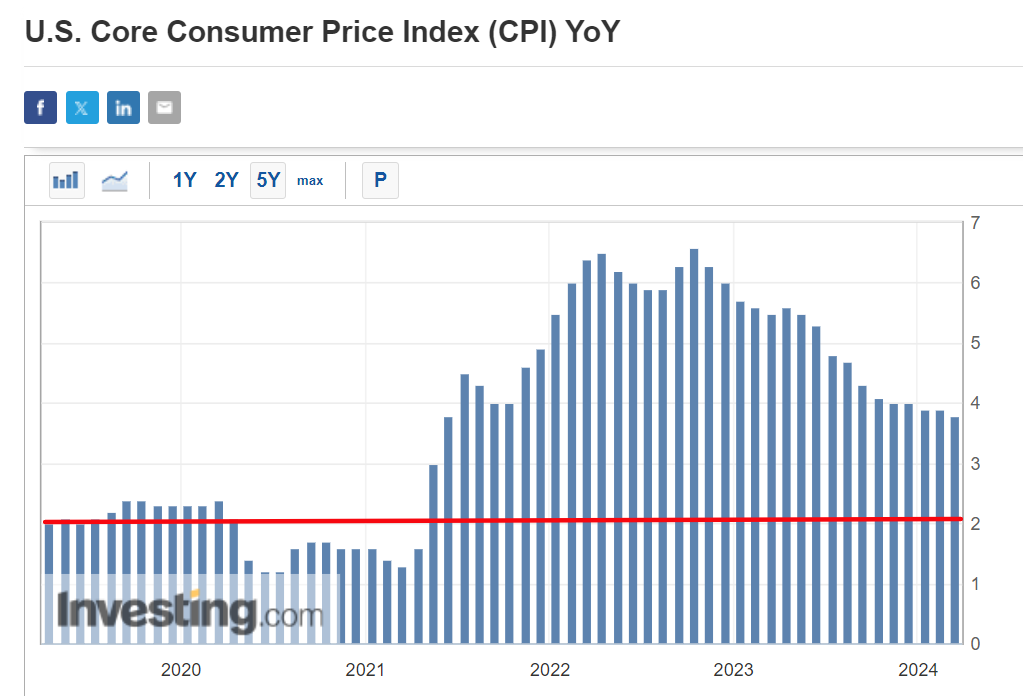

剔除波動較大項目食品和能源的核心CPI月率達0.4%,年率係3.8%。也高於此前預測的0.3%和3.7%。

此外,美聯儲主席鮑威爾(Jerome Powell)曾表示會密切關注的扣除租金的核心服務業通脹率2月份月率升至0.5%,過去三個月的年率高達6.8%,比1月份的6.7%進一步上升。

過熱的通脹資料恐鞏固美聯儲對通脹前景的謹慎立場,FOMC官員需要看到進一步的進展,才能放心降息。

關鍵

美聯儲通脹之戰遠未結束,CPI的上升速度仍遠高於美聯儲認的2%的目標區間。此外,數據顯示,核心通脹比預期更具粘性,且於可預見的未來仍將遠高於美聯儲的目標。

同時,將通脹率從3%降至2%的這最後一英里最難,比將通脹率從9%降至3%要困難得多。

美國CPI趨勢,來源:Investing.com財經日曆

有鑒於此,儘管市場預期美聯儲將於6月降息,惟美聯儲不會急於這麼做。

根據Investing.com的美聯儲利率監測工具,投資者押注美聯儲將在年底前降息約75個基點,並在6月、9月和12月分別降息0.75個基點。

然而,於當前的宏觀經濟背景下,這種設想是不現實的。

接下來關注點陣圖

與市場普遍看法相反,筆者認為美聯儲今年推遲全面降息的風險越來越大,因為通脹回到美聯儲目標水準所需的時間比很多人預期的要長,而且經濟表現一直好於預期。

因此,於通脹居高不下、勞動力市場強勁、消費者支出穩健的情況下,美聯儲維持當前利率水準的時間可能會比投資者預期的更長。

下周,美聯儲將舉行議息會議,我們有望瞭解到關於美聯儲利率政策強勁的更多資訊。

市場普遍預計美聯儲於是次會議上將維持利率於去年7月以來的5.25%-5.50%區間不變。不過,重點是FOMC政策制定者的最新利率預測,即點陣圖。

投資者需密切關注近期強勁的數據公佈後,美聯儲對於今年降息次數、時間節點、幅度的預期是否有變化。此前,美聯儲曾預期今年將降息3次,而市場預期最高曾達6次,不過目前來看降息次數進一步減少的概率越來越高。

******

美國股息股名單:

查看股息冠軍股名單,就在InvestingPro。使用折扣碼PROTIPS2024訂閱InvestingPro,可在優惠價上再享10%折扣。

進一步瞭解InvestingPro請訪問下方鏈接:

https://hk.investing.com/pro/pricing

***

編譯:劉川