金市前瞻:4000美元成「價值窪地」?非農周重磅來襲 黃金或向4750美元發起衝擊

Investing.com - 市場心理學永遠都是那麼迷人。筆者於2009年2月撰寫了《牛市的8個理由》(8 Reasons For A Bull Market)一文,事後來看,這篇文章確實是對的,但當時市場氛圍卻非常消極。

人們普遍認為股市會下挫,而經濟也會持續衰退。投資者情緒極度悲觀,導致市場估值大幅下滑。然而,現在的情況正好相反,投資者不再看好估值低廉的債券,轉而追求估值過高的股票。

(股市估值vs利率)

另一個例子發生在2021年。在油價暴跌和ESG運動的影響下,投資者紛紛避開能源股,而當時我們指出應該買入能源股,果然能源股隨後於2023年成為了表現最好的資產類別之一。

同樣地,於2022年11月,我們撰寫了一篇文章並反駁了市場對FANG股票「已死」的論調,儘管當時的市場環境極度悲觀。我們表示,

「由於投資者在經濟放緩的環境中會尋求盈利可持續增長的投資項目,因此FANG會吸引來很多投資者的注意。加上市場周期轉變時,來自被動投資者的資金流入,正在進行的股票購回,主要投資者的流動性需求,可以預見,FANG股票將獲得青睞。」

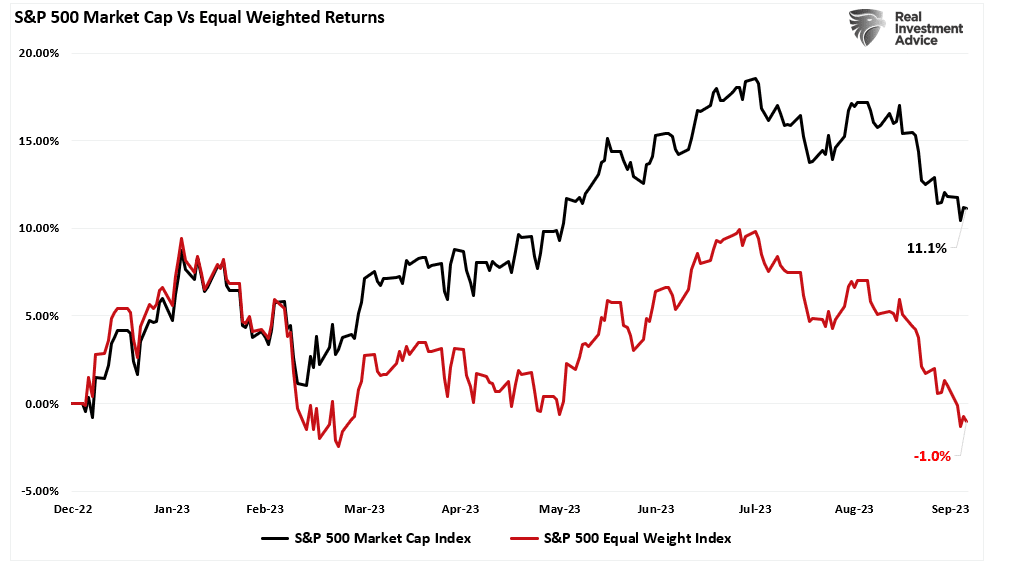

不出所料,2023年這一年,美股七巨頭拉高了整體市場回報。

(標普500指數市值vs平均加權回報)

縱觀歷史,當大多數投資者認為某種資產類別已經處於最糟糕的境地時,往往就是開始買入的最佳時機。正如我們經常提及,心理因素是導致投資者長期表現遜於市場的主要原因之一。

(跑輸大市的原因,來源:Dalbar)

这就让我们想到了目前市場最厭惡的资产:债券。

債券的估值很誘人

我們已經寫了很多關於利率的潛在經濟驅動因素以及為什麼「這次沒有什麼不同」的文章。

「拿美國國債曲線短端的1個月至2年期國債舉個例子,它們的收益率受到了美聯儲貨幣政策變化的嚴重影響。下圖也顯示了聯邦基金利率和2年期國債收益率之間存在著相當高的相關性。」

(聯邦基金vs兩年期美債收益率vs標準普爾500指數)

「然而,收益率曲線的長端,即10年期或更長時期的國債,幾乎完全是由對經濟增長、通脹和工資的預期所驅動的,如上所示。值得注意的是,相關性非常高。」

(利率 vs GDP通脹綜合指數)

當然,於某些時期,利率可能後者確實偏離了潛在的經濟基本面。我們現在就處於一段估值可能出了問題的時期。

股票如果脫離了基本現實,其價格可能高估或低估,而債券也是這樣。我們曾指出,創紀錄的債券做淡頭寸和超級電腦的算法交易,已將收益率推高至遠高於經濟數據以及最終債券估值所對應的水平。近期,Top Down Charts的Callum Thomas就指出:

「該指標越高,股票相對於債券就越貴(中期來看,債券跑贏股票的可能性就越大)。該指標越低,股票相對於債券就越便宜(而且股票跑贏債券的可能性也越大)。(例如,2009年和2020年的讀數都很低)。

就目前的情況來看,股票比債券貴,比它們自己的歷史價格貴。相反,與股票相比,債券也同樣越來越便宜。

儘管自2020年觸底以來,股市相對於債市表現驚人,惟我們不應指望這種表現於未來重演。」

(股票vs債券的相對估值)

換言之,債券未來的表現會比股票好。

逆向投資很難

從逆向投資的角度來看,當所有人都看空債券時,這反而是看升信號。然而,逆向投資的問題在於,要做到卻很難,而且更難的是這是種違背大眾看法的做法。Howard Mark曾寫道:

「逆勢而為——並因此成為一名成功的反向交易者——並不容易。各種因素加在一起使之難上加難,比如天生的從眾心理,與眾不同所帶來的壓力,尤其是市場趨勢總是讓順周期行為在一段時間內看起來是正確的。

考慮到未來的不確定性,因此人們很難確定自己的投資決策是正確的,尤其是在價格走勢對投資者不利的情況下。成為一名孤獨的反向投資者極具挑戰。」

但是,正如Dalbar的數據,投資者的心理問題往往導致長期業績不佳的重要原因。

例如,如果投資目標是在便宜的時候買入,那麼牛市就沒有這樣的機會。只有當沒有人想擁有某項特定資產時,我們才有機會購買有價值且真正被低估的資產。

有幾點需要注意,投資者必須知道資產的實際價值,並願意持有足夠長的時間讓市場認識到它的價值。對大多數投資者來說,在很長一段時間內投資並願意「犯錯」是很困難的。無論是因為需要業績、羊群效應,還是不滿虧損,最終導致投資者往往會在市場認可了資產的價值前就放棄了自己的持倉。

Howard Marks曾表示:

「在經濟好的時候,人們自然會對一些過於美好的事物存疑,這是人們的常識。然而在經濟低迷時,察覺到事情已經糟到難以置信的程度就難了許多。這是人們往往難以做到的。

讓別人害怕的事情可能也會讓你害怕,惟要想成功,投資者必須是一個堅定的人。畢竟,大多數時候世界並沒有末日,如果你在別人都認為末日來臨的時候投資,你很可能會撿到一些便宜貨。」

對我們來說,估值永遠是贏得長期投資遊戲的關鍵,而債券仍然是最具價值的投資之一。

***

如何物色有望大升股價卻很低的優質股?InvestingPro股票篩選器助您一臂之力。快速篩選海量股票,強大功能囊括各項指標,輕鬆挖掘寶藏股票。

InvestingPro匯聚華爾街分析師獨到見解,全面融納各式估值模型,助力投資者揭秘各隻股票背後的蛛絲馬跡,最大化投資回報。

***

編譯:劉川