韓國KOSPI指數反彈,收跌6%;SK海力士重挫10%

- 美聯儲的行動與其預測脫節。

- 鮑威爾需要讓債券更具吸引力,以保持美國經濟繼續增長

- 同時,熊市陡峭化使得美聯儲更難以實現最終的平衡

Investing.com - 幾周前,於鮑威爾傑克遜·霍爾(Jackson Hole)講話後,筆者指出美聯儲的貨幣政策主要目的是防止債市義警控制利率市場,破壞美聯儲等很多人一直在押注的軟著陸。

然而,為了於控制通脹的同時實現這一目的,筆者指出美聯儲需要保持股票市場預期不變,盡可能將投機資本遠離勞動力市場。

「美聯儲並不確定未來的行動路線。然而,他們已經發現,他們希望事情保持這種狀態。

這是因為兩種相互交織的對立力量正在拉扯市場:對加息周期即將結束的預期和短期內經濟可能衰退的預期。在這種情況下,鮑威爾意識到他可以通過保持股票和債務市場的高風險來管理上述因素的力量。

這表明,無論美聯儲是否決定再次提高利率,经济状况都将保持高度受限的状态,即利率和更广泛的经济都将受到限制。」

現在,隨著CPI以及石油和食品價格意外上升,雖然遊戲沒有改變,惟賭注無疑加大了。

這就是為什麼鮑威爾比以往任何時候都更需要時間。那麼如何爭取時間?那就是出售債券。

債務依賴型的美國經濟不能不發行更多債券。然而,因利率高企,國債風險高居不下,導致我們看到市場在拋售。

計算表明,如果當前的債務增長速度持續下去,美國聯邦政府負債預計到2050年,將從現在的32萬億美元上升到約140萬億美元。假設美聯儲維持將30%的新發美國國債貨幣化的做法,意味著其資產負債表將於同時擴大到超過40萬億美元。

這就是我認為鮑威爾的策略是再次使債券對投資者變得有吸引力的原因。

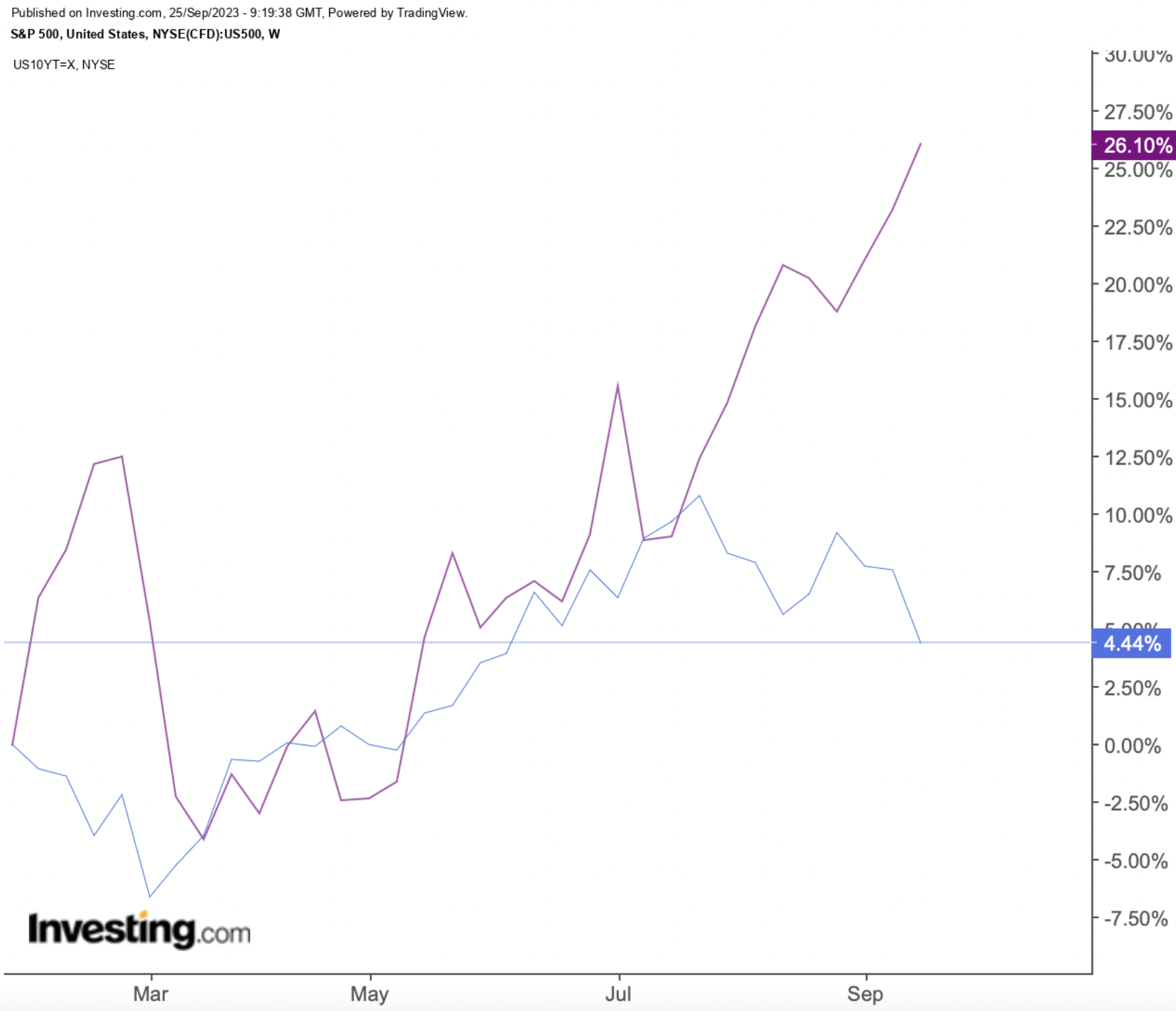

其實,十年期美債和標普500指數現在的息差,就處於曾經誘使投資者購買美債的水平。

全球經濟環境已經變了

如果嚴格從利率決策的角度來看,中央銀行超級周的結果是,我們比以往任何時候都更接近全球貨幣政策投資者一直焦急等待的轉變。

最出乎意料的行動都是鴿派的,日本央行維持利率為負,英國央行由於上周通脹數據爆出意外驚喜,維持政策利率不變。

歐洲央行也表示最新的加息是該周期最後一次加息,瑞典央行和挪威央行也發出了信號,表示已經結束加息周期。

然而,考慮到鮑威爾鷹派言論和點陣圖,上述轉變似乎都不重要。

- 12位美聯儲官員預計今年還將再加息一次,而7位官員預計不會進一步加息。有趣的是,一位美聯儲委員預計2024年底的利率將達到6.125%。

- 點陣圖預測顯示,政策制定者繼續預計今年將再加息一次。2024年和2025年的預測都顯示利率將僅下調0.5個百分點,表明美聯儲認為高利率狀態將持續更長時間。

- 美聯儲的預測顯示,2024年通脹將達到2.6%。此外,2023年經濟增長的中位數預測從6月的1%上升到2.1%。美聯儲官員大幅下調了失業率預測,現在預計失業率峰值將達到4.1%,低於之前的4.5%預測。

- 這些變化導致了聯邦基金期貨的變動。現在,聯邦基金期貨預計直到2024年9月才會開始降息。

- 就在三個月前,聯邦基金期貨還預計2023年將降息四次。目前預計,利率至少在一年內將保持穩定。

現在,要麼未來的著陸情況比預期的要困難得多,要麼美聯儲可能會發現自己將被迫推翻此前的言論。

其實,在最新的美聯儲褐皮書中,提到通脹的次數是2022年1月以來最少,相比之下提到衰退的次數已經飆升至至少創2018年以來最高。

現在「衰退」一詞頻繁出現,而一兩年前幾乎不怎麼出現,這種轉變值得高度關注,並為美聯儲當前的主要關注點提供了重要見解。

考慮到2024年是選舉年,美聯儲可以盡可能地鷹派。然而,一旦經濟開始放緩,放鬆金融條件的壓力可能會變得無法承受。

熊市陡峭化

鮑威爾新聞發佈會後,美國國債收益率普遍上升,2年期美債收益率達到了2006年以來最高,30年期美債收益率達到2011年以來最高。

美聯儲會議後幾天,整個收益率曲線都在向上移動,尤其是2/10和5/30收益率曲線的顯著熊市陡峭化。於過去一個月,10-2年期美國國債收益率息差增加了約10點子,而5-30年期曲線則飆升了近20點子。

收益率曲線的這種變化導致了美國金融條件的顯著收緊。值得注意的是,曲線的長端正在以更快的速度上升,導致了抵押貸款等長期資產的重新定價,其利率已上升至7.6%的高位。企業債務市場也正在經歷類似的重新定價效應。

在美國GDP增長前景面臨前所未有的不確定性時,金融條件很不巧地收緊。同時,人們對短期經濟增長的預測存在顯著差異,亞特蘭大聯儲預測2023年第三季度的GDP增長率為4.9%,而紐約聯儲則更為保守,預計為2.1%。私人預測者的平均預測更低,僅為1.4%。在重大危機或異常情況下以外的情況下,經濟前景預測出現這種巨大的差距很罕見。

美國經濟的預期增長率與美聯儲設定的政策利率之間的脫節情況日益加劇。即使美聯儲的預測證明是準確的,美國名義GDP增長率也正在快速接近4%,遠低於預期政策利率,後者接近5.5%。

結語

有一句名言是不要與美聯儲對抗。這次,美聯儲響亮清楚地表態:購買債券。

美聯儲這麼做並不是因為任何其他原因,只是為了支持他自己犯下的長期政策錯誤。然而,考慮到當前的股市狀況,筆者購買了一些高收益債券來保護部分投資盈利。

***

老虎證券與Investing.com「獨家大禮包!」免傭金+最高1000港元禮金,僅限Investing.com用戶。進入專屬頁面,立即領取獨享優惠,暢遊全球資本市場!

***

編譯:劉川