創紀錄5.7萬億美元“四巫日”壓境美股! 中東戰火升級之際 波動風暴一觸即發

印度是如今除中國外,世界經濟增量貢獻最大的發展中國家,人口多,能吃苦,國家整體向上,印度的未來值得下注。

儘管目前印度的人均GDP仍只有中國的四分之一,還處於相對落後的狀態。但是,印度已經走出了一些具有代表性的優秀跨國公司。

排除資源壟斷型企業,Infosys Ltd ADR (NYSE:INFY)(印孚瑟斯)會是印度最著名的公司之一,一家靠外包產業發家,不斷進化,最終成就一家全球化的IT諮詢公司,與埃森哲公司 (NYSE:ACN), (NYSE:IBM)等並駕齊驅。也是美股多年來的一個大牛股。

Infosys作為印度知名的科技公司之一,其國民地位類似于中國的BAT,也是印度最具國際競爭力的公司之一,今天我們將看到infosys是如何成長起來的,從中反映了怎麼樣的印度企業趨勢?

一、全球交付(GDM)

1981年,35歲的莫爾蒂用妻子1萬盧比(當時約合250美元)的私房錢作投資,與六位年輕同行一起創立了印孚瑟斯諮詢私人有限公司,後在1992年改名為印孚瑟斯技術有限公司。

彼時的公司瞄準了軟體行業高速發展的契機,利用印度的低價人才紅利,在歐美發達地區獲取高價的IT訂單需求,然後在印度本土完成建設並交付,在互聯網沒有空間壁壘的基礎上,這一模式的可行性得到了驗證,使得整個外包產業都快速發展。

全球交付體系(GDM),可以在全球範圍內跨時區無縫進行專案建設,GDM模式即是這一理念的完美實踐,即徹底打破時間空間的限制,集合全球的資源為客戶提供最有效率的IT服務。在這一模式下,原本需要由單一公司獨自完成的大型軟體專案,會被分解眾多成更好操作的小模組,並按照不同需求被安排給分散在世界各地的工程師共同完成。一個專案會先按照允許距離客戶所在地的遠近分解為在岸(on site),近岸(near shore)和離岸(off shore)項目。之後,分散在全球的工程師就會一天24小時不間斷的為這些項目工作直至最終完成。

這既兼顧了效率,又控制了成本,而有趣的是,印度跟美國矽谷的時差剛好12個小時,這意味著完全的無縫對接。

公司在此模式下發展壯大,由250美元的創業資金,逐漸成為印度軟體外包產業年收入過百億美元的巨頭。

infosys在印度交易所1993年上市至今,30年來,股票前複權的回報達到近2000倍。

而公司在納斯達克1999年上市以來,也有近39倍的漲幅。

infosys的增長跟印度的經濟增長一樣強勁,但是,要注意的是公司的收入大部分來自於全球市場,因此公司的成長不能完全歸功於印度國家本身的內生發展,也要歸功於infosys這家公司在全球市場開拓的成功,成功捕獲了全球化的行業需求,是公司有全球競爭力,才得到今天的地位。

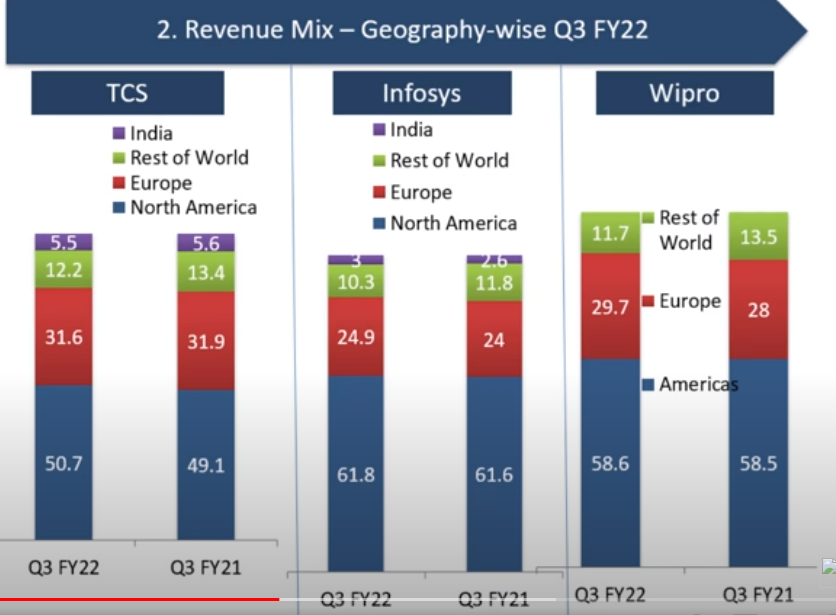

在與印度外包同行的收入結構對比上,infosys來自歐美發達地區的占比也是最高的。

印度軟體外包行業的發展優勢在財務報表上看得很清楚,時至今日,對比美國本土的外包公司,如埃森哲,高知特等,就能發現,來自印度的公司,普遍有著更高的利潤率。

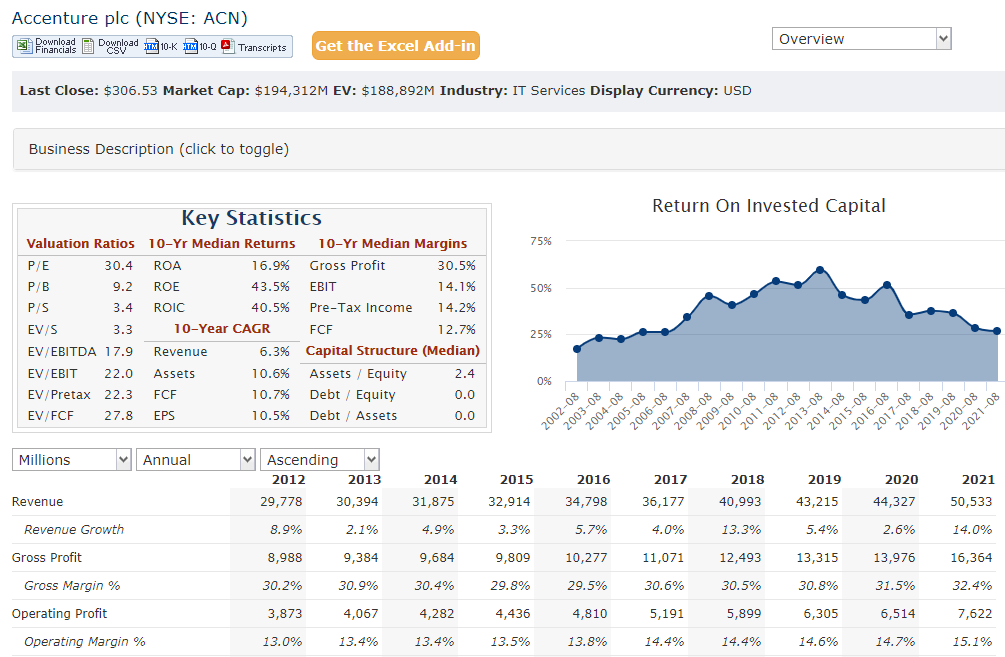

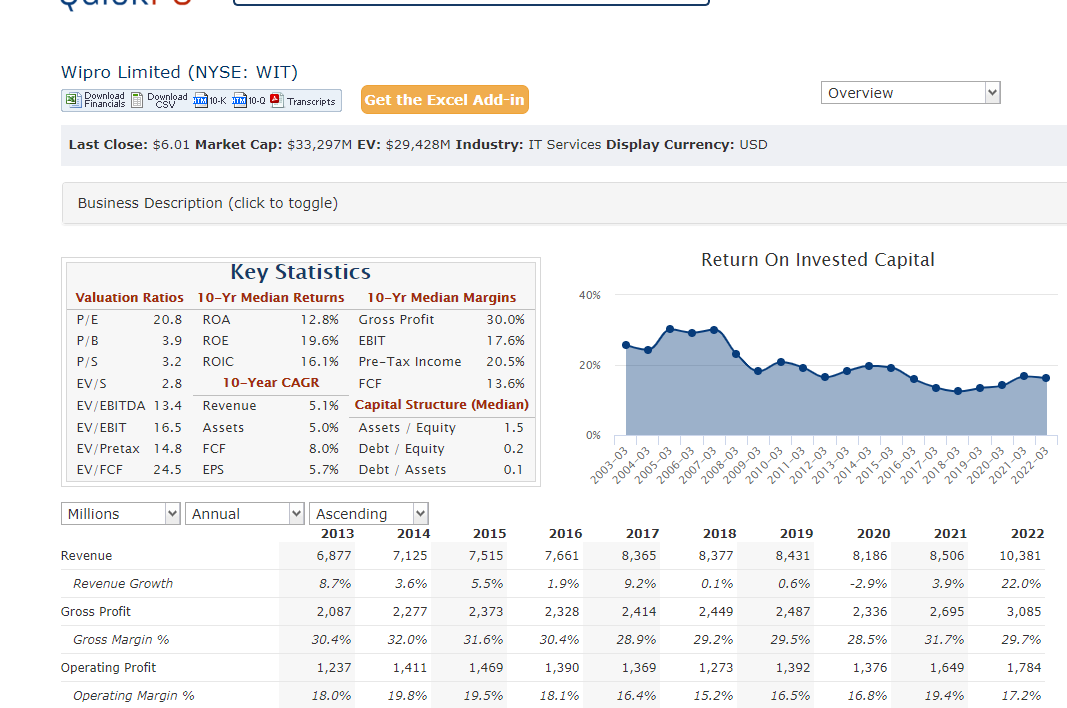

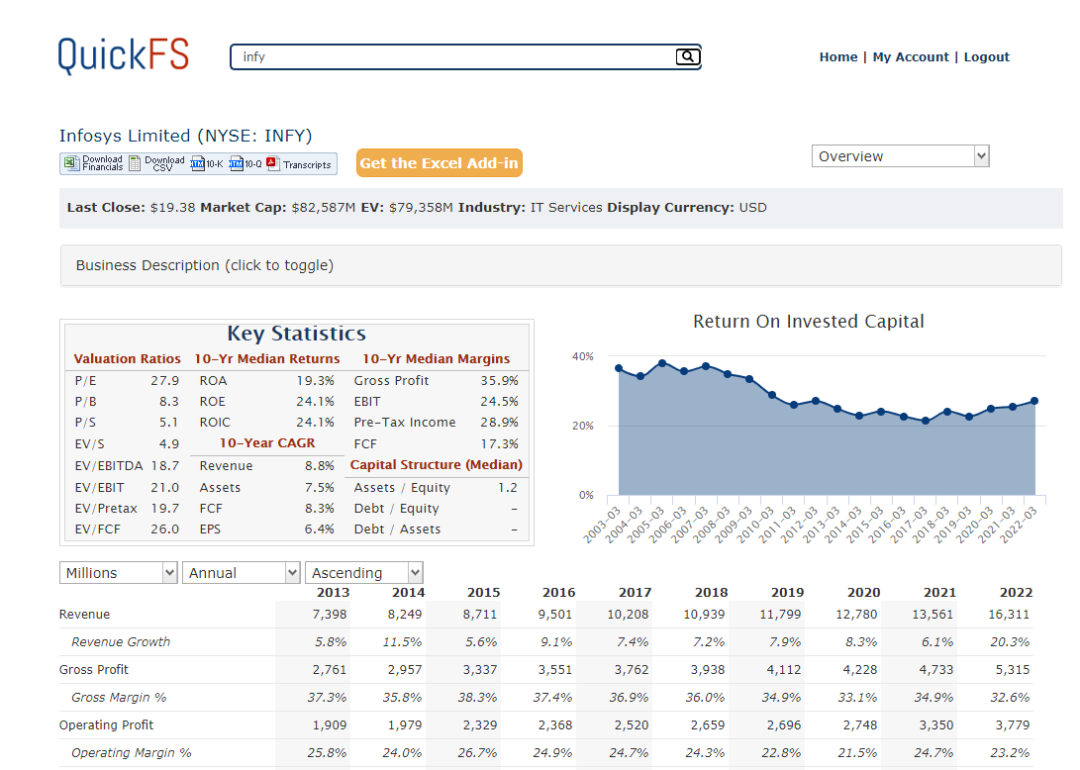

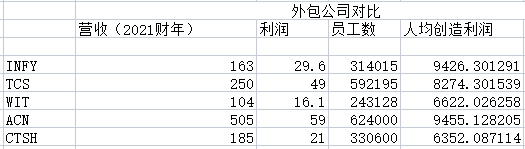

infosys,還是印度IT外包行業老大TCS(塔塔諮詢外包),都有20%以上的淨利潤率,而埃森哲的利潤率只有15%左右,即使是經營能力相對最弱的Wipro,也能做到比埃森哲更高的利潤率。

薪酬低固然是構成成本優勢的重點,這些公司在印度員工的招聘上有得天獨厚的優勢。

當然,這些公司的利潤率更高,也因為其行銷上的支出較少,與埃森哲等歐美諮詢巨頭相比,印度的外包公司在產業鏈中的地位相對還是要低一點。

這就導致了其獲得的高端訂單較少,而其商業模式的進行更依附於大型的IT平臺服務商,對自我品牌的塑造不足。聽過埃森哲諮詢外包或者四大諮詢,IBM諮詢的人相對比印孚瑟斯、TCS、WIT等印度公司多。

相對而言,護城河還是沒法與傳統的歐美諮詢外包公司相比。

所以在估值上,印度外包公司也無法給到比埃森哲等更高的估值。例如INFY和WIT都是20多倍,而ACN的估值可以達到30倍。商業模式的穩定性不同。

二、一枝獨秀

當然,Infosys,公司的優秀不僅體現在公司受益外包行業的高速發展,在一條好賽道上。

而且還體現在比同行更優的經營表現上,從過去幾年的表現看,infosys跑贏了TCS,WIT和CTSH等多個外包公司。而過去5年的表現,也是infosys更優。

TCS是目前印度外包產業的老大,背靠塔塔集團,其收入比infosys還高,年達到250億美元,長期表現也不錯。

與其他印度同行相比,infosys在企業轉型方面非常具有前瞻性,從2000年開始,公司就開始從單純的低端外包轉型,成為一家定位it諮詢及解決方案的企業,也就是類似於埃森哲那樣提供一體化數位化服務的公司,傳統外包行業面臨“大眾商品化”的威脅,企業間的價格戰亦降低了Infosys的獲利能力。

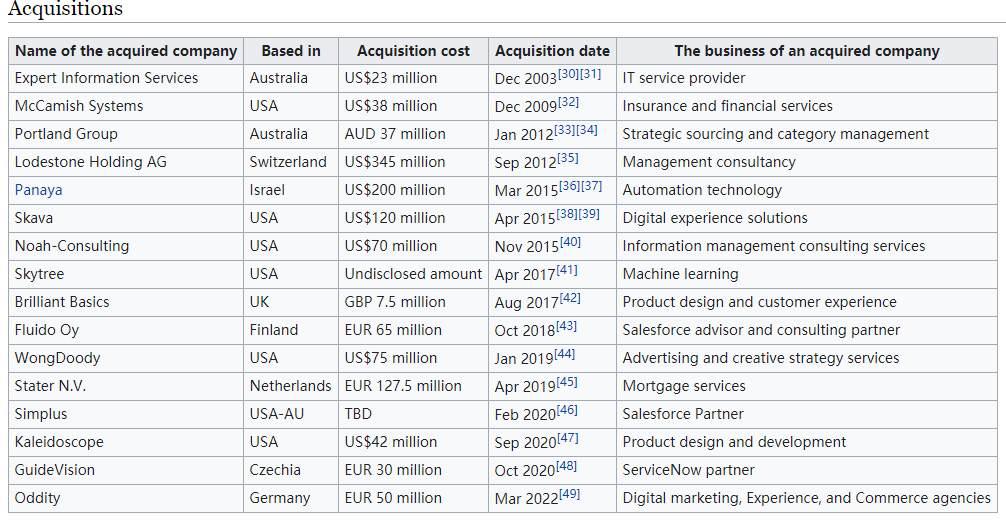

公司不斷地拓展了業務流程,並且多方面進行積極的並購行動,擴充自己在諮詢、資料分析等領域及多個行業裡的專業競爭力。

時至今日,infosys的客戶遍佈各個行業,世界前500強企業中,大約有184家是印孚瑟斯的客戶。

而從客戶結構上看,公司則更偏重于金融公司的數位化建設,來自金融行業的利潤占比超過33%。

多元化的拓展使得公司一直保持高於同行的收入增速,而且其業務的穩定性也與日俱增,在多個行業中的分散業務可以很好地抵禦經濟週期。

另一方面,公司明白,在行業內的競爭優勢來自於人力優勢,因此,人力產出比非常重要,因此公司在員工培養下了很大苦功,任何進入infosys的員工,都要接受半年左右的內部學校培訓。Infosys下面的邁索爾培訓中心是世界上最大的企業大學,擁有 400 名教師和 200 多個教室,以國際基準為核心。它成立於 2002 年,截至 2015 年 6 月已培訓約 125,000 名工程專業畢業生。它可以在給定時間內培訓 14,000 名員工,瞭解各種技術。

莫爾蒂始終認為,應該把把公司建立在被所有員工認同的企業文化基礎上,而不是把自己的想法強加給員工。

固然是重人力資本的行業,但infosys的人均創收卻在業內排名領先,與歐美員工為主的埃森哲不相上下,可見infosys的功力。

對人才投入更高,讓員工可以隨著公司長期成長,以一個大家認可的團隊文化來驅動經營,這是公司人均創收更高的源泉。

因此關於infosys,是印度公司裡面具有長期主義的典型,積極轉型,向高端業務不斷發展,並且能以價值觀而非契約去驅動公司發展,在員工培訓上的苦功,最終轉換為了更高的利潤。

當然,關於目前的印度IT外包產業,問題也是有的,如果回看到INFY、ACN和WIT的利潤率對比,就能發現,近10年來,WIT和INFY的利潤率都有下降的趨勢,而ACN則能穩步提升。

在過去的10年裡,印度也實現了快速的經濟發展,經濟發展帶來的結果就是人均薪酬也要提高,印度工程師的工資顯然快於世界經濟的增長,在這種趨勢之下,10年裡,infosys的人力成本也在提升,這導致10年裡營業利潤率下降了2%,這導致了收入增速更高的infosys的10年的利潤年化增速竟然低於ACN。

而長期來看,只要印度還將保持較快速度的經濟增長,其對infosys等外包公司的利潤率影響還是負面的。

因此對於這些外包公司來說,如何建立一種不依賴人力成本的競爭優勢至關重要,印度的工程師紅利也不是永續的,這是影響未來這些公司長期投資回報的重大原因。

結語

所以,infosys的算是印度公司裡少有的清流,公司有良好的價值觀,保持長期主義的態度,不依賴單一的競爭優勢,是其能從印度發家並成長為國際巨頭的重要原因。

與中國的跨國公司相比,infosys做得更好的是是其全球化,幾乎90%的收入來自于歐美市場,是一家真正立足全球的公司,無需內卷的同時還給本國創造了很多高薪就業崗位。而中國的科技巨頭能做到這樣的少之又少。

但infosys,或者印度的巨頭們缺點也很明顯,缺乏自身的品牌,不夠獨立,例如最發達的外包諮詢行業,本質上還是輔助性的生意,屬於印度人自己的產品或品牌太少,大家缺乏認知,在這一層面上,比中國差得有點多。

總體而言,印度仍是未來最具發展潛力的發展中國家之一,具有很大的投資潛力,infosys作為一個千倍股,就是一個非常好的例子,如果印度能繼續保持進步,像過去的中國一樣,在未來,印度市場還將出現很多高回報的機會,這是一個值得長期關注的市場。