韓國KOSPI指數反彈,收跌6%;SK海力士重挫10%

隔夜,美股再度血流成河。

納斯達克再度重挫4.3%,3個交易日累計暴跌10.35%。同期,美八大科技巨頭累計蒸發1萬億美元,折合6.77萬億人民幣,相當於跌掉了3個貴州茅臺。

時間拉長統計,納斯達克綜合指數從去年11月見頂算起,已經暴跌27.6%,邁進了技術性熊市的範疇。截止5月7日,納斯達克綜合指數中,有47%的股票從52周的高點下跌了50%以上,有75%的股票下跌了20%以上。

科技巨頭是重災區。FAANG中,奈飛公司 (NASDAQ:NFLX)較去年高點重挫75%,FB (NASDAQ:FB)重挫49%,亞馬遜公司 (NASDAQ:AMZN)重挫41%,谷歌 (NASDAQ:GOOGL)下跌18%,蘋果公司 (NASDAQ:AAPL)下跌16%。加上微軟公司 (NASDAQ:MSFT)(-23%)、英偉達公司 (NASDAQ:NVDA)(-49%)、Tesla (NASDAQ:TSLA)(-36%)。八大科技巨頭累計蒸發市值市值26.3萬億元人民幣,蒸發11.8個茅臺。

看整體,截止5月7日,年內美股累計蒸發市值7萬億美元,折合人民幣47萬億元,相當於跌掉了全球第三股市總市值——日本(最新不足40萬億)。

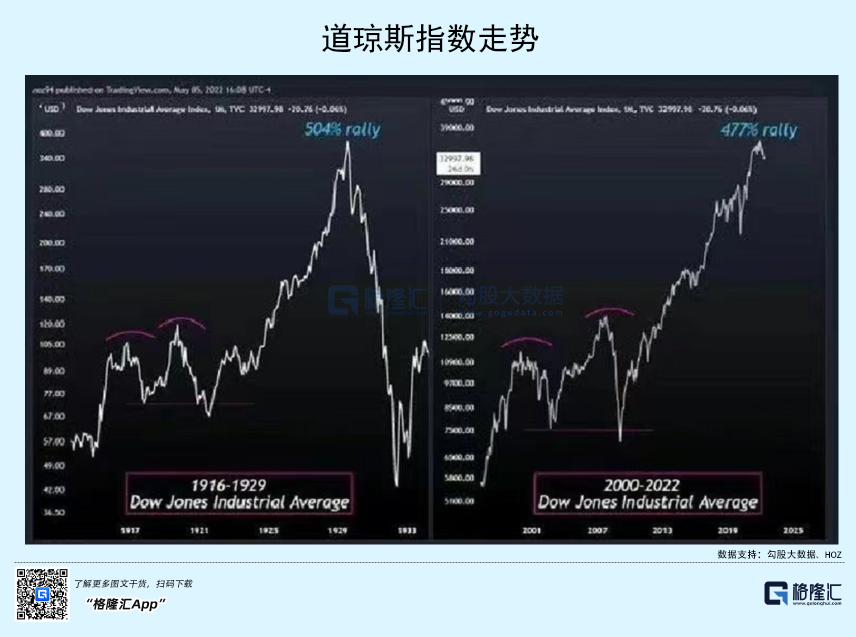

有人說,今年的行情跟2008年很類似。還有更誇張的是,把1916-1929期間的行情與2000-2022年進行對比。

5月4日,全球最大對沖基金橋水創始人達裡奧發文表示,創新科技股的泡沫已經破裂,但不代表現在是入場買貨的好時機。並表示,目前美股仍然被高估。

5月9日,比爾蓋茨表示,由於俄烏衝突和新冠疫情的影響,升息幅度可能足以導致全球經濟放緩(包括美國、英國、印度在內的許多國家)。在這樣的情況下,熊市恐怕將會強勢襲來,這讓他深感擔憂。

大佬們深感美股的危險。美股接下來會繼續演繹大熊市的行情嗎?

緊縮威力

5月5日,美聯儲議息會議出爐,加息50個基點,符合市場預期。但縮表方面,其表態不及4月份市場預期的那麼極端鷹派。

6月1日開始以每月475億美元的步伐縮表,將在3個月以內逐步提高縮表上限每月950億美元。其中,美國國債600億美元,MBS為350億美元。

過渡期的3個月,美聯儲的縮表屬於被動式縮表(到期不續約),而從9月1日開始屬於主動式縮表,將直接出售國債和MBS。而此前市場預期從5月份開啟主動式縮表(950億美元)。

對待縮表,美聯儲深諳其道,相對謹慎,但比過往任何週期要激進得多。

上一輪週期中,2017年縮表剛開始每月僅100億美元,4個季度後才提升至400億美元,相當於1個季度僅提升100億美元。一直到2018年10月,縮表規模才達到頂峰(500億美元),美股開始遭遇了大規模的拋售潮。

歷史上,美聯儲採用縮表工具的頻次要比加息要少很多。從20世紀以來,美聯儲經歷了8次,為1920-1921年、1929-1931年、1947-1951年、1957-1965年、1978-1979年、2000-2001年、2017-2019年以及現在。而在20世紀70年代以後,美聯儲僅縮表3次,而加息多達7次。

縮表週期中,全球均發生了重大危機。比如,1978年的石油危機,2000年互聯網泡沫破裂,2018年的中美貿易摩擦(A股大股災,美股四季度的大拋售)。

加息和縮表均會收緊市場流動性。加息會讓市場利率抬升,但不影響貨幣總量,相對間接地影響市場流動性。而縮表是直接抽走貨幣,會更為直接影響市場流動性。在我看來,縮表對於市場的衝擊威力要大於加息。

縮表縮的是什麼?

答案是縮減資產負債表規模,也就是資產和負債要同時減少,資產端減少當時買來的國債和MBS,而在負債端回收美元。簡單理解,就是通過縮表對美元基礎貨幣進行回收。

當前,美聯儲負債端,主要是聯儲發行的貨幣以及銀行儲備金等,其中包括4.6萬億美元的銀行和財政部的存款、2.22萬億美元的美聯儲票據(即流通貨幣)等。資產端,美聯儲擁有國債和MBS分別為5.76萬億美元、2.715萬億美元。

據方正中期期貨,市場預期此次美聯儲縮表目標可能為主要資產占名義GDP的20%左右。按照該比例計算的話,縮表規模可能多達3.7萬億美元。如果按照上一次縮減資產的5%至30%(目前占2021年GDP的36%),那麼縮表規模將達到1.3萬億美元。

因此,該機構推算此輪縮表週期少則1年多則3年,平均用2年時間縮減2.5萬億美元資產。

但我認為,縮減2.5萬億美元太過樂觀。可能遠沒達到這個數,美國金融市場早就撐不住,崩潰了。這是什麼邏輯?

美元是通用貨幣,觸角延伸至全球。據宋鴻兵,美元的派生可分為三級:美聯儲——美國銀行業——海外美元市場。海外美元包括歐洲、中國等銀行金融機構可以派生更多的美元。

目前,中國銀行體系的美元存款有1萬億元。這跟外匯管理局的3.2萬億美元不是一個概念。這是單獨的,可以創造信用貨幣,即存在貨幣乘數。而歐洲金融系統更為誇張,準備金率甚至可以低到0,理論上可以無限派生美元(實際不可能,受限於借貸意願)。海外美元市場究竟創造了多少美元信用貨幣?沒有準確的資料,有機構預測可能超過40萬億美元。

美國國內貨幣乘數有4倍,海外美元再來個幾倍。相當於美聯儲縮表1美元,海外美元市場至少緊縮10美元以上。如果按照方正的2.5萬億美元縮表,海外美元要縮減至少25萬億美元的流動性。如此誇張的情況,你說金融市場能不崩嗎?

這亦是美元指數創下20年新高的重要邏輯之一。全球都在搶美元,今年歐元、日元、人民幣等全球主流貨幣均在大幅貶值。

加息與縮表,雙管齊下,對於金融市場的流動性是實實在在的緊縮,對於股市是實實在在的重大利空。在完善的預期管理,也只能減緩這種衝擊影響,卻無法掩蓋美聯儲貨幣大轉向的事實。

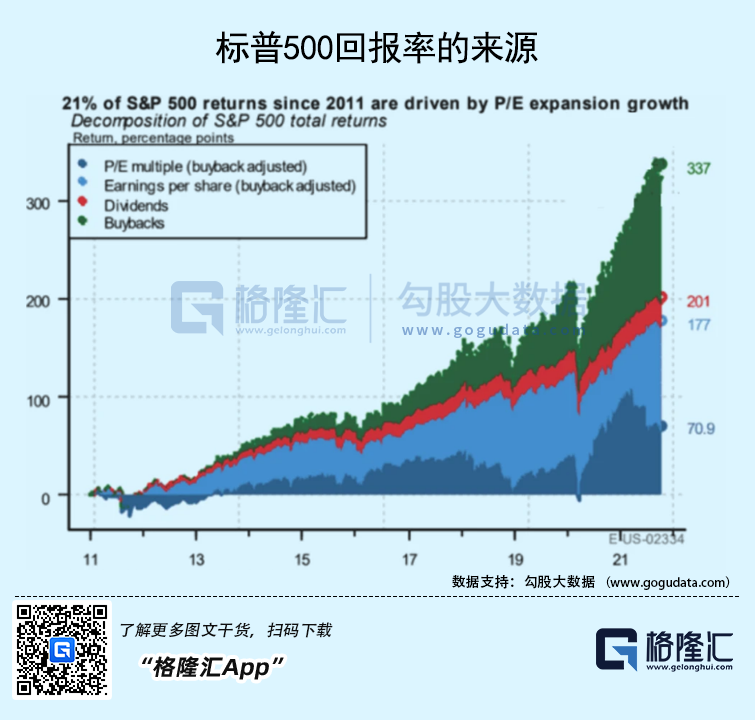

流動性緊縮,會壓制估值的表現,還會間接衝擊過去多年美股重要上漲動力的回購市場。據研究機構,美國標準普爾500指數總回報來源可以拆分為:21%來自市盈率擴張,31.4%來自盈利增長,7.1%來自股息,40.5%來自回購。

當然,盈利端也會受到衝擊。從更大的宏觀維度看,財政支出退出+貨幣政策緊轉彎+40年高通脹+疫情持續衝擊,幾個主要核心因素之下,美國經濟其實沒有邏輯基礎實現“軟著落”。

只要美聯儲敢繼續貨幣“緊轉彎”(概率很大),美股的熊市就不會結束。

巨頭不穩

以上是基於股票市場最核心的底層邏輯去展開分析的,即貨幣流動性、宏觀經濟基本面等。接下來,我們從另外一個維度來看待美股接下來可能演繹的行情。

過往都說,美股只要有蘋果、亞馬遜、穀歌、臉書、微軟、奈飛等幾個核心科技股坐鎮,美股就不會有問題(占大盤指數權重很大)。

但尷尬的現實是,美股核心科技巨頭大多在經歷業績基本面和估值的慘烈“雙殺”。

有人說,俄烏之戰並不是一場局部衝突那麼簡單。這場戰爭足以對當前和未來的經濟和金融造成深遠影響,也將永久改變今後的國際政治、地緣格局。

在我看來,俄烏之戰加劇了逆全球化進程,全球很多行業均在內化、割裂。而美國幾大核心科技巨頭做的是全球生意,在過去多年充分受益於全球化的紅利。而現在,逆全球化加速,未來美國核心科技巨頭的蛋糕總量會受到壓制。且接下來1-2年海外(包括美國)爆發經濟危機的可能性越來越高,大的蛋糕增量不再有。

在這樣的大背景下,中國新興的崛起力量還在搶食原本屬於美國科技巨擘的生意。

抖音海外版TikTok對Meta (NASDAQ:FB)與穀歌的挑戰越來越大。2022年TikTok將收穫7.5億新增全球月活躍用戶,在社交媒體市場的份額將超過20%,2024年將達到25%。

Meta一季度營收僅增長7%,淨利潤更是大幅下滑21%。主要邏輯是收入源數位廣告的收入低於預期,二季度預期收入也低於預期。穀歌旗下核心產品YouTube的廣告營收為68.69億美元,環比驟減20%,遠低於市場預期的75.1億美元。

而有研究公司Insider Intelligence預測,TikTok的廣告收入預計今年將增加兩倍,從2021年的38.8億美元增加到116.4億美元(超過Twitter和Snapchat總和)。其中,一半以上的廣告收入將來自美國,帶來近60億美元的收入,占美國數字廣告市場的2.5%份額。在英國廣告收入將在今年達到10億美元,占英國市場近3%份額。

TikTok將成為全球第三大社交媒體,快速的增長勢頭開始威脅Meta、Snap、YouTube等巨頭。對此,Meta推出短視頻應用Reels、YouTube推出Shorts應對TikTok的挑戰,但恐怕為時已晚。

再看亞馬遜,今年一季度銷售收入1164.44億美元,同比僅增長7%,而去年同期增長4%。這是自2001年互聯網泡沫破裂以來的最低季度增長率,也是連續第二個個位數增速。當季淨虧損38.44億美元,而去年同期盈利81億美元。亞馬遜將增長放緩的主要原因歸咎於宏觀經濟狀況和俄烏衝突的爆發。

再看蘋果。2015-2020年,蘋果淨利潤年複合增速僅為1.46%。2021財年利潤實現64.92%的高速增長,主要邏輯是吃掉了華為的高端手機份額。過去幾年,蘋果漲幅這麼高,一部分來源於EPS的增長,但上漲動力更多源於估值的飆升(2020年3月PE僅17倍,2021年1月飆升至41倍)以及回購。

2013-2021年,蘋果總計回購金額高達4758億美元,與同期賺取利潤的4835億美元大致相當。正因為大額回購,蘋果的淨現金金額已經從2017年12月的1630億美元降低至現在的658億美元。

全球宏觀經濟下行,手機市場早已成為紅海市場,蘋果未來大的增長點又在哪裡呢?當前,蘋果的動態PE為25.29倍,遠高於過去10年的估值中線水準。雖然相較于去年高點41倍有所回撤,但仍然有不小的估值回歸壓力。

綜合以上分析,過往美股市場穩定器的科技巨頭的基本面並不那麼穩固。奈飛是第一個被刺破的皮球,Meta、亞馬遜接二連三跟上,蘋果或許是大跌行情之下的最後堅強,類似A股的茅臺。

尾聲

有不少投資者覺得,過往週期中加息縮表並不一定會導致美股大跌甚至崩盤。看看2015-2018Q3期間,美股不但沒有崩潰,還使勁上漲呢!基於此,有人更甚得出了這樣的觀點:美股更喜歡加息週期。

在我看來,這其實是刻舟求劍。2015-2018年,美聯儲的貨幣轉向是極其緩慢的,且這幾年美國的經濟增長相對強勁,所以美股並沒有出現今年的大熊市行情。

但今年所處的宏觀環境,跟過往的週期都不一樣,且比過往40年內任何一次都要嚴峻得多。新冠疫情大流行+全球大通脹+極高的債務水準(2021年債務303萬億,占全球GDP的351%)+全球樓市大泡沫等大背景下,海外主流央行開啟瘋狂的貨幣緊轉彎,其實所面臨的風險可能要超過2008年次貸危機之前的水準。

在我自己的評估來看,美國經濟應該會以較快的速度陷入衰退,貨幣動作激進轉彎,美股不可避免地會陷入較大動盪,熊市還遠未結束。當然,美股近期大幅連續暴跌,短期很有可能出現不小反彈,但下跌大勢不改。