恒科指升超2%,站上4900點!京東、阿里、百度領升科網股

越南成了大家關注的焦點。

從網上的許多報導來看,越南現在一片欣欣向榮。大家驚歎于越南出口額超過深圳、李嘉誠從英國撤資後轉投越南、耐克阿迪三星工廠搬到越南,甚至還有人擔心越南將取代中國成為新的“世界工廠”。

隨著中國勞動力成本的上升,越南以廉價勞動力優勢吸引了耐克、阿迪、優衣庫等勞動密集型產業的轉移,再加上歐美對越南的低關稅和越南本土的稅收優惠政策,吸引了許多外商投資建廠。

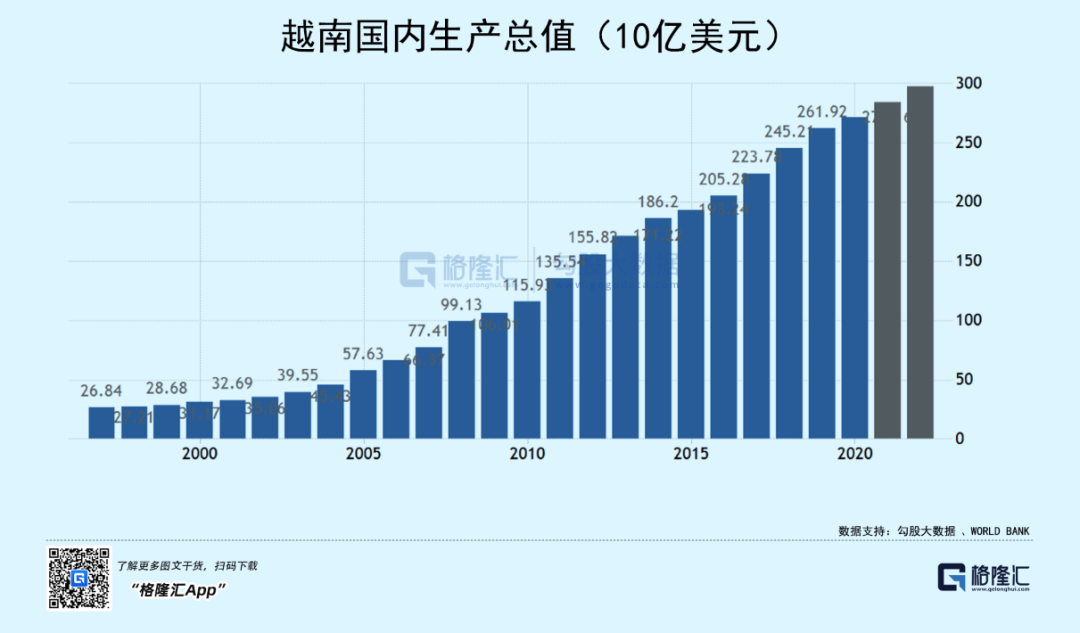

借助人口紅利、關稅和稅收優惠等優勢,這些年越南經濟確實發展很快。據世界經濟展望,在2010-2021年期間,越南以5.99%的平均經濟增速位居第14名,雖然比不上中國的7.24%,但這個增速已經把很多國家甩在了後頭。

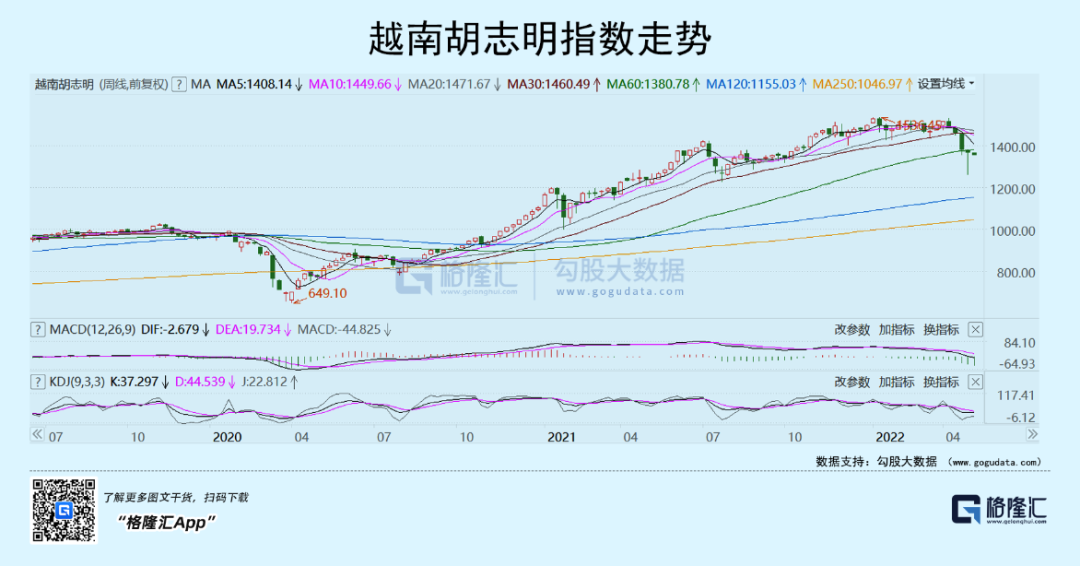

經濟飛速發展的越南,股價和房價也猛漲。過去10年裡,越南胡誌明指數從400點左右暴漲至如今的1340點附近,足足翻了三倍多。尤其是2020年越南疫情好轉,防疫措施放開後,越南股市迎來一波暴擊,漲幅跑贏全球90%的市場指數。

暴漲的不只有股市,還有越南的房價。今年4月,越南經濟中心胡志明市的樓盤商品房每平米均價達到驚人的3300美元(約2.18萬元人民幣),同比增長27%,創近十年新高;首都河內的住宅均價也同比大漲20%以上。

高速發展的經濟,飛漲的股價和房價,展現出越南繁華的一面,但這並不是全部真相。

李嘉誠投資越南,興許是看中了越南城市化過程中的房地產發展機遇。當初李嘉誠就是在2010年左右我國大陸房地產高速發展時,帶著雄厚的資本進入,幾年後,預感到內地房地產可能會出現瓶頸,就套現離場了。

為了刺激被疫情重創的經濟,今年1月,越南通過了高達350萬億越盾(約合152.1億美元)的經濟刺激政策,其中將近三分之一用於投資基建,想走基建拉動城市化發展之路。有種抄中國2008年的“4萬億”刺激經濟作業的感覺。

從歷史經驗來看,往往是資本賺得盆滿缽滿後走了,留下炒高的房價給當地人自己承擔。胡志明市目前的房價收入比就已經夠讓普通市民絕望了,以後更不用說。

此外,雖然今年一季度越南出口額超過了深圳,但深圳的貿易順差卻是越南的7倍以上。今年一季度越南貨物出口額891億美元,減去同期876.4億美元的進口額之後,貿易順差僅14.6億美元(約97.3億元)。同期深圳出口額4076.6億元,進口額3328.2億元,貿易順差為748.4億元。

從GDP資料來看,越南不僅遠不如深圳,還趕不上廣西。2021年,越南GDP為3626億美元(約24000億元),人均GDP約3700美元(2.4萬元左右);深圳GDP為30664億元;廣西省為24740億元,人均GDP為4.9萬元。可見,去年廣西省的GDP比越南高,而且人均GDP是越南的兩倍多。

從以上資料不難看出,越南其實沒許多人想像中的那麼好,深圳也沒想像中那麼差。

更何況,越南是個人口將近一億的國家,而深圳只是個人口1700多萬的中國副省級城市,實在沒什麼可比性。

而這些年越南製造業的高速發展,也不是因為自身技術有多厲害,競爭力有多強大,而是剛好趕上了產業轉移的風口,又恰巧具備低成本的優勢,才吸引了勞動密集型產業的轉移。

產業轉移的受益者

近幾十年來,全球產業鏈發生過幾次大轉移。

在1960年前後,美國、日本、德國等發達國家在國內產業飽和之後,為了降低生產成本,逐漸將勞動密集型產業向韓國、新加坡、中國臺灣和香港轉移,這幾個地方承接產業轉移後,工業化進程不斷加快,經濟飛速發展,一躍成為“亞洲四小龍”。

隨著“亞洲四小龍”的產業升級,在1980年以後,又陸續把勞動密集型和高耗能產業轉移到泰國、菲律賓、馬來西亞、印尼、中國沿海等地。隨著中國勞動力成本的上升與產業升級的加快,一些附加值較低的製造業就逐漸轉移到了越南。

越南的工業能發展起來,靠的就是產業轉移和外商投資。2015年以來,越南70%以上的出口額由外資企業貢獻,且越南外資企業出口額增速遠高於本土企業。

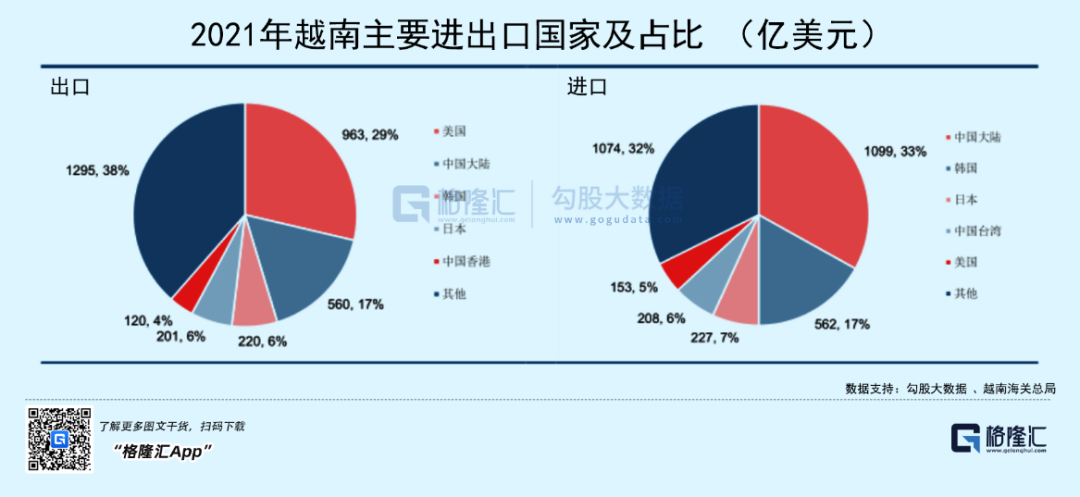

從進出口結構看,越南主要從中國、韓國等國家進口原材料、零部件和生產設備,完成組裝加工後,再把產品出口到美國、歐盟等地。

越南有33%的進口總額來自中國大陸,主要是紡織、皮革材料、機械設備、電話、手機及零件等產品。除了中國大陸外,越南還向韓國、日本、中國臺灣、美國等地進口產品。

越南最大的買家是美國,約占出口總額的29%,出口美國的產品中木材及製品、紡織服裝、機械設備占比均超過40%。除美國外,中國、韓國、日本也是越南的主要出口對象。

越南目前的工業發展模式類似於30年前中國沿海地區的來料加工廠,依靠廉價勞動力賺取產業鏈“微笑曲線”中組裝的那部分錢,利潤空間很小,而利潤空間大的研發、設計、品牌、銷售等環節的錢卻無法企及,因為越南既沒有技術,也沒有市場,有的只是廉價勞動力。

人口紅利是吸引勞動密集型產業轉移的關鍵。越南人口將近1億,2017年越南的人口中位數年齡僅30.5歲,普通工資只有中國的三分之一。年輕人多、平均收入低是越南發展加工製造業的重要優勢。

為了招商引資,越南給了企業很多優惠政策,越南財政部2016年提交的草案顯示,2017-2020年,企業所得稅稅率由此前的20%下調至17%,且年營業額不超過1000 億越南盾的企業可享受免稅優惠。再加上歐美國家給越南的低關稅,進一步降低了企業的出口成本。

較低的勞動力、租金成本,疊加關稅和稅收上的優惠,讓越南承接了一部分中國沿海等地的勞動密集型產業轉移,製造業得以飛速發展。

距離“世界工廠”有多遠?

越南承接的產業轉移確實對中國的一些出口產品形成了替代,但基本是傢俱、輪胎等技術含量低的產品。

據貿易資料公司Panjiva,家得寶、宜家家居等零售商從中國進口傢俱減少13.5%,從越南進口攀升37.2%;汽車輪胎進口方面,美國從中國進口減少28.6%,從越南進口暴增141.7%。

真正受越南影響的是那些想承接沿海低端製造業轉移的內陸省份,因為許多加工製造業沒有轉移到內陸省份,而是去了越南。今年一季度,越南的外資總額為108億美元,同比增長86.2%,其中有一半來自中國。

但這並不能撼動中國“世界工廠”的地位,因為中國的製造業競爭力已升至全球第二,僅次於德國。2021年4月,聯合國工業發展組織資料顯示,中國的製造業競爭力已由2012年的全球第五升至第二。中國完成了將近4萬億美元行業GDP,是製造業規模最大的國家,汽車、手機、電腦、洗衣機、空調、彩電、冰箱、鋼鐵等多項產品的產量都穩居全球第一。

而越南承接的產業基本是沒啥技術含量的勞動密集型產業,雖然對想承接沿海低端製造業轉移的內陸省份造成了一定影響,但越南既沒有高端製造業,也沒有重工業,更無法像中國一樣建立全產業鏈網路,這樣的越南對想要產業升級的中國來說,更多的是產業互補關係。

更何況,越南的人口和稅收優勢也無法一直持續下去。隨著越來越多外商在越南投資建廠,當地的勞動力和租金等成本都在快速提高。有調查顯示,今年越南工廠員工月平均工資在2200元至2400元,企業普遍預計7年後,越南勞動力成本將與我國國內持平。租金方面,胡志明市周邊省份的工業園區租金已經從2015年的每畝30美元漲至如今的100美元,翻了好幾倍。

歐美對越南的關稅優惠也面臨著被取消的風險,畢竟決定權在人家手裡。早在2020年,美國就對越南木材和匯率相關政策發起過301調查,可見要對越南進行關稅制裁也是分分鐘的事。

目前的情況是,越南的人口和租金成本在上升,一旦關稅優勢也失去,那麼越南製造業將面臨很大的挑戰。

下一個泰國?

越南雖然無法取代中國成為新的“世界工廠”,但成為下一個泰國還是有希望的。

作為中國的鄰邦,越南跟隨中國的步伐,在2006年出臺了《投資法》,取消了之前諸多對外商的限制,隨後加入WTO,正式融入全球貿易體系,對外貿易發展迅猛,經濟也增長很快。

2000- 2020年的20年間,越南的GDP翻了8倍以上。人均GDP也從1990年的96美元,猛漲至去年的3700美元附近。

按照阮春福的目標,到2030年,越南要成為高收入國家,人均收入達到18000美元;到2045年,成為繁榮穩定的發達國家

這個目標不可謂不宏大,但在短短幾十年內,越南要想成為日本、韓國那樣的發達國家,簡直比登天還難。但如果運氣好的話,達到泰國的水準還是有可能的,也有越南經濟學家把泰國作為他們的發展目標。

越南和泰國都是全球主要稻米出口國,熱帶水果也很多,可以繼續走農產品出口創匯的路線。第三產業方面,越南擁有狹長的海岸線和良好的冬季旅遊資源,可以像泰國一樣發展旅遊業。

工業方面,越南以勞動密集型輕工業為主,與泰國等東南亞國家同質化較嚴重,等勞動成本上升到泰國的水準,那麼相比其他東南亞國家也沒優勢了,想要繼續往上走非常難。

長期來看,越南倒是可以學韓國和日本,在紡織、汽車、電子等領域選擇幾個主導產業重點發展,建立相應的產業鏈和配套網路。

但這需要長期積累,而且在日益激烈的全球競爭環境下,後來者越南想要成功困難重重。

此外,在大量舉債發展經濟的過程中,一旦遇上美聯儲加息造成的全球流動性緊縮就非常危險。泰國就是活生生的例子,想當年成功抓住第二波產業轉移的泰國,經濟發展剛有起色,就在美聯儲加息引爆的1997年亞洲金融危機中被無情收割了。如今美聯儲加息的鐮刀已高高舉起,家底薄的越南能否承受得住還是個問題。

IMF和一些華爾街大銀行認為,美聯儲收緊政策的風險正利用鬆緊美元週期轉嫁給脆弱和貧窮國家,在外部債務激升與外匯儲備倒掛影響下,土耳其、斯里蘭卡、越南、巴西、阿根廷等脆弱模式的國家將面臨融資成本抬升、債務利息加大的困境。

不可否認,越南這些年真的在很努力的發展經濟,工業化和出口也有了起色,但要完成從一個窮國到富國的逆襲是件無比艱難的事,中間面臨的陷阱非常多,越南如果能僥倖突圍,趕上泰國還是有可能的。