金市前瞻:4000美元成「價值窪地」?非農周重磅來襲 黃金或向4750美元發起衝擊

隨著投資者押注美聯儲將冒經濟增長持續放緩的風險,迅速收緊政策,長短端國債收益率曲線越來越平,有些品種已經出現倒掛。

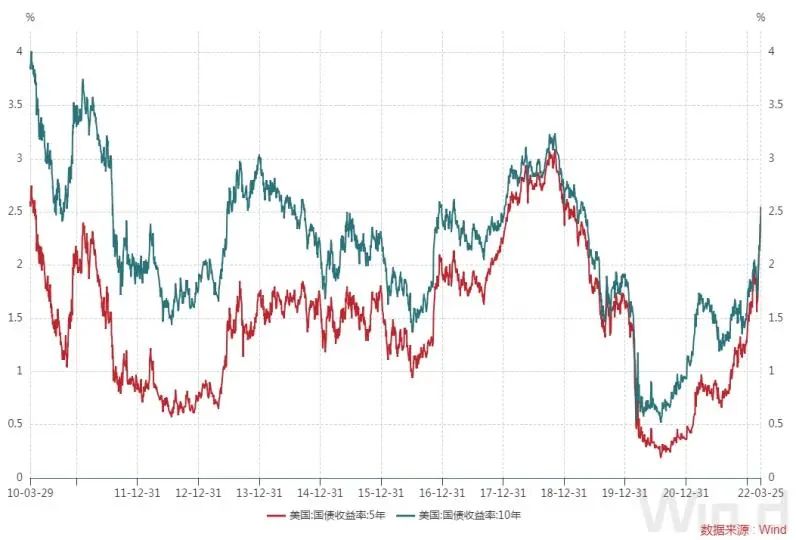

3月28日,美國五年期國債收益率攀升9個基點至2.63%,高於美國30年期國債收益率,二者收益率曲線自2016年來首次出現倒掛。今年開年以來,較短期債券的拋售速度一直快於較長期債券,因投資者愈發預期美聯儲將加息以對抗通脹。本月早些時候,5年期和10年期國債之間的收益率差也出現了反轉。

自美聯儲主席鮑威爾上周作出準備加息50個基點的鷹派表態,以及美歐加力制衡俄羅斯之後,美債遭到市場集中拋售,令10年期美債收益率加速上揚,創近3年來新高。同時10年與5年、10年與3年期美債收益率持續倒掛。而歐債也同樣遭到了市場連續性的拋售。

美歐債券之所以遭到連續性的大幅拋售,不僅與美聯儲加息有關,美歐對俄關係惡化也讓世界認識到了美元與歐元儲備的不安全性,使美元等信用顯著下降,導致美歐債券遭受到大規模拋售。

目前,交易員們押注美聯儲將在今年年底前加息200個基點。

美國十年期國債收益率是全球風險資產的定價基準,10年期美債收益率持續走高,對風險資產多頭是一個威脅,當10年期美債收益率突破2.5%之後,美債與美股的蹺蹺板效應隨時會打破,對美股的壓力會逐步增大。

市場普遍認為,收益率曲線出現倒掛,即為未來經濟增長放緩的預兆,甚至預示了經濟衰退。高盛預計,2年期和10年期美債收益率曲線將在下個季度發生倒掛,並持續三年,但該行認為,這不會產生任何可怕的經濟後果。摩根士丹利也認為,曲線倒掛是美聯儲貨幣政策下的“自然結果”,儘管美債收益率曲線倒掛即將到來,但並非預示著經濟衰退。

自1966年以來,收益率曲線發生倒掛以後,較大概率6-24個月會出現經濟衰退。具體來看,收益率曲線較全面倒掛才會預示未來經濟衰退,目前10年期與3個月利差仍較高,預計今年收益率曲線發生較全面倒掛的可能性較低,因此未來經濟發生衰退的可能性較低。