一場疫情,讓人們認識到物業管理行業的價值,也讓資本加速向行業聚集。

截止2020年7月10日,港股上市的銀城生活服務股價自年初迄今已經漲了將近5倍。永升生活服務股價也漲了將近2倍。

港股物業板塊的「熱鬧」,吸引更多房企拆分旗下物業,加速對接資本市場。2020年以來,已經有6家物管公司成功登錄港股,形成港股市場一大奇觀。

其中,弘陽服務「百日上市」記錄讓市場歎為觀止。從3月23日遞表,到7月7日正式敲鑼上市,其IPO用時僅106天,創下行業公司最快上市記錄。

近日港交所又迎來物管行業十強企業之一金科服務,這家在管面積達1.2億平方米的物管龍頭,會否打破弘陽服務百日上市記錄?又會否在港股砸下一個「黃金坑」?

在管面積1.2億平方米,要與龍頭排排坐?

金科服務是金科地產控股子公司,這又是一家地產企業送物業管理公司「平步青雲」對接資本市場的案例。

只是這家物業管理企業有點強。

根據中指院數據顯示,2016-2020年,金科服務連續5年位列中國物業服務百強企業十強之一。

與今年上半年上市的物管企業體量大不一樣,金科服務2019年末的在管面積達到1.2億平方米,遠高於今年上半年上市的建業新生活、烨星集團等。

不過與港股上市的其他物管龍頭相比,金科服務仍需要排排坐,往後靠靠。

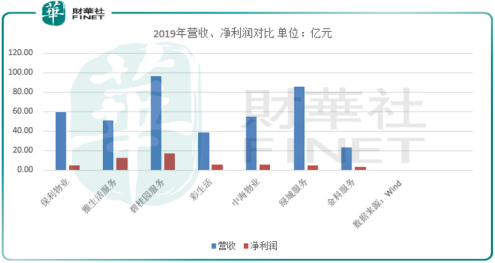

截止2019年末,彩生活在管面積5.6億平方米,碧桂園服務在管面積達2.76億平米,雅生活服務在管面積在管面積為2.34億平方米,保利物業在管面積約為2.87億平方米。

不過2019年末,金科服務還有1.2億平方米的合約面積未交付,為公司打開未來業績增長空間。

在管面積對物管企業這麽重要嗎?試想,在物業管理費統一,且保持相對穩定下,在管面積的增長決定物管企業營收的增長。

這也是物管企為何在物業費提前收,現金流穩定的不差錢的情況下上市的驅動,他們要上市募資進行擴張。用融資的錢去進行第三方收併購,已達到在管面積增長,進而推動業績。

不過與行業公司相比,金科服務有一個行業少見的優勢。公司對同宗地產公司的依賴性較小,自主開拓第三方項目的能力較強。

招股書顯示,截止2019年末,公司來自金科地產開發的物業在管面積約為5680百萬平方米,佔比47.1%,而第三方外拓項目佔比52.9%。

第三方外拓項目和關聯地產公司雙輪驅動,賦予了金科服務長期增長保障。

業績進TOP5有點難,盈利能力在線

與已經在港股上市的行業其他龍頭企業相比,金科服務業績規模仍有差距,想要進到TOP5有點壓力。

2019年金科服務營收23.3億元,實現淨利潤3.7億元。而Wind數據顯示,2019年碧桂園服務營收96.45億元,淨利潤達17.18億元,業績規模遙遙領先。

其次就是雅生活服務,營收雖然沒有綠城服務85.82億元高,僅有51.27億元,但淨利潤卻達到12.92億元,遠高於綠城服務的4.72億元。

雖然在業績上金科服務仍面臨港股上市龍頭的壓力,但在盈利能力上公司是實力在線。

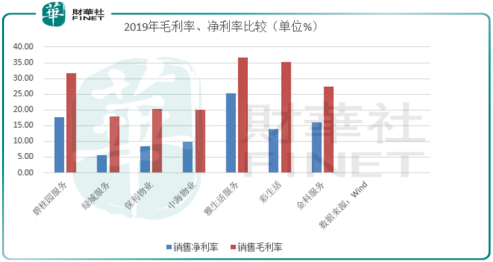

Wind數據顯示,2019年金科服務毛利率為27%,高於中海物業、保利物業的20%,也高於綠城服務18%。

公司淨利率為16%,僅次於碧桂園服務18%,高於綠城、保利、中海等,不過遠遜於雅生活服務的25%。

綜合來看,擁有較大規模的在管面積,盈利能力也不差,如果公司持續優化經營,躋身港股上市的行業板塊TOP5也是指日可待。

估值高,拆分熱,物管上市成奇觀

和金科服務一樣,被地產公司推動上市的物業公司,紮堆赴港,成為港交所一大奇觀。

2020年以來,已經有興業物聯、金融街物業、建業新生活、烨星集團、弘陽服務、正榮服務6家公司成功登錄港股。

此外,在港交所外排隊等待聆訊的物管企業還有不下於10家。為何物管公司上市這麽火?又為何紛紛選擇港股?

其實行業最早上市的企業是2014年花樣年旗下的彩生活。彼時房企們還在跑馬圈地,無暇顧及豆粒大小物管板塊,所以彩生活的上市並未掀起多大波瀾。

但房地產行業進入「白銀時代」,行業增長天花板日益臨近,調控也讓房產增收大不如前。

在房企多元化試水後幾圈後,蓦然回首,自家郝然有待發掘的寶藏——物業板塊這顆「魔豆」也該長成參天大樹了。

於是房企經歷一兩年的財務、架構等籌備,在2018年開始紛紛將物業板塊推到前台,推到資本市場。

2018年港股上市的物管企業有6家,到了2019年就變成9家。2020年則迎來「井噴」,截止7月10日,已經有6家物管公司登陸港股。

Wind顯示,截止2020年7月10日,港股上市的物業企業達到27家。

物管上市熱潮也帶動更多房企拆分物業上市。百強房企越秀地產、華潤置地、禹洲地產、陽光城等多家企業也有意拆分物業上市。

除了房企拆分外,也有部分公司是從新三板轉戰港股,例如旭輝地產關聯物管公司的永升生活服務、保利物業等。

港股為何成為物管行業的上市熱土?

其一,港股較A股上市門檻低,流程較為簡單,上市時間短。港股上市一半半年左右,像弘陽服務這類百日上市的也很罕見。但A股上市動辄一兩年,還有來來回回的問詢,時間會耽擱很久。

其次,A股對物管和關聯地產的審核相對較嚴格。港股則沒有這個負擔,且港股投資者偏好物管這類穩賺不賠的生意。

無論你宏觀經濟怎麽走,疫情等突發因素狀況橫生,物業費是雷打不動要交的,所以物業企業現金流好,如果沒有替地產公司做ABS融資等,基本沒有負債。

所以港股投資者給出估值也高。

Wind數據顯示,從市值方面看,截至2020年7月10日,27家上市物企市值總額逾4000億元。

從市盈率角度看,物業服務企業市盈率平均為42,擁有較高的估值。其中時代鄰里市盈率104倍,保利物業市盈率82倍。

深受二級市場寵愛,物管企業也加速向港股聚集,未來隨著行業集中度上升,物管龍頭崛起,港股物管板塊也將成為新的看點。