受數字化時代來臨及高端制造轉型升級的驅動,追求輕量化、高可靠性、高性比是半掛車和專用車行業的發展趨勢。

在行業趨於合規化與高質量發展之際,早前於創業板IPO過會的全球半掛車和專用車高端制造龍頭中集車輛(01839.HK),有望借助「A+H」雙融資平台,引領這個傳統產業向高端制造升級發展。

作為長期支持其發展的股東及投資者,勢必會隨著「A+H」雙融資本平台渠道的打開,獲得中集車輛更多的投資回報及現金紅利。

半掛車和專用車高端制造第一股,借「A+H」之勢增長可期

目前,中集車輛是全球半掛車和專用車高端制造領域領軍者。

在半掛車領域,根據Global Trailer公佈數據,中集車輛半掛車銷量連續多年全球第一。在專用車上裝淩宇,據中國汽車工業協會專用車分會統計,中集車輛的混凝土攪拌車品類已經連續三年中國銷量第一。此外,中集車輛還是國内城市渣土車委託改裝業務先行者。

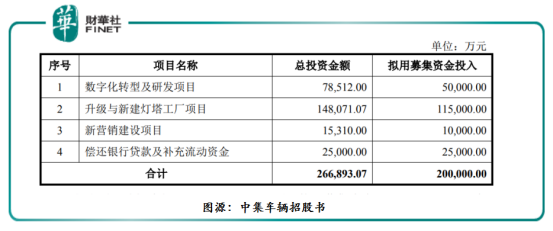

中集車輛招股書顯示,此次回A籌集最主要目的是圍繞升級產品模塊、完善燈塔工廠、啓動營銷變革及推動組織發展四個維度展開,以全面打造高端制造體係。

為了實現全面轉型為高端制造企業,順應市場潮流。中集車輛本次A股IPO擬募集人民幣20億元,其中,16.5億元用於升級與新建「燈塔工廠」項目及數字化轉型及研發項目。

「燈塔工廠」是中集車輛2014年開始建設的,同時也是中集車輛打造「高端制造體係」的經典之作。「燈塔工廠」是自動化、智能化生產工廠,融入了虛擬仿真、大數據、物聯網、數字化技術,配備了高度自動化設備,能夠實現大規模自動化柔性生產,解決了生產裝備落後、技術遲滞、用工成本増加以及節能減排等難題,是推動行業向從傳統制造向智能制造發展的有力舉措,亦是公司成為高端制造企業的基石。此次中集車輛回A募集資金,全面升級與新建「燈塔工廠」項目及推動數字化轉型,將推動行業生產方式的全面革新,使行業更快實現自動化、模塊化、智能化及環保化生產,中集車輛勢必將借助「燈塔工廠」,聚焦於專用車「藍海」,引領全球半掛車和專用車行業向高端制造轉型。展望未來,我國半掛車和專用車市場將趨高增長態勢,而作為該行業頭部企業,中集車輛無疑將是最直接受益者。

「A+H」雙融資本平台:中集車輛長期估值將全面提升

「A+H」雙融資本平台的打開,除了有利於推動中集車輛全面轉型為高端制造企業外,港股估值及聯動同樣是至關重要。

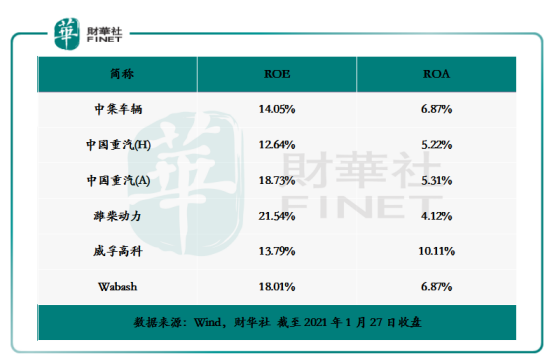

Wind數據顯示,2019年,中集車輛的ROE為14.05%,ROA為6.87%,分别高於港股機械板塊ROE平均值的11.4%及ROA平均值的4.54%,處於A、H及美股可對比企業的中部水平(如下圖所示)。

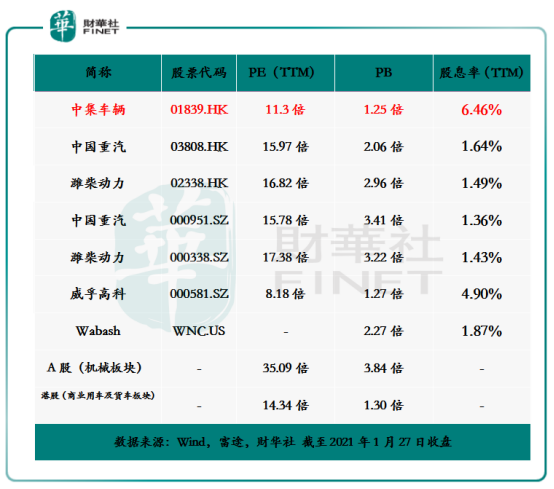

但是,投資回報率不俗的中集車輛港股估值卻是偏低。據Wind數據顯示,截至2021年1月27日收盤,中集車輛PE(TTM)為11.3倍,PB為1.25倍,分别低於港股商業用車及貨車板塊PE平均值的14.34倍及PB平均值的1.30倍,以及低於港股可對比企業濰柴動力及中國重汽的估值水平(如下圖所示)。

更加重要的是,在低估值的背後,中集車輛卻有不俗的股息率,這足以反映出公司現階段股價具備安全邊際較高。截至2021年1月27日,中集車輛股息率為6.46%,遠高於A、H及美股可對比企業的股息率。

中集車輛作為全球半掛車和專用車高端制造第一股,「A+H」雙融資本平台一旦打開,公司將被自動納入港股通標的,流動性將得到大大的提升,低估值的情況將會逐步被修復。

據Wind數據,A+H上市股票的港股通持股比例的均值約為15%,按照目前市值推算,中集車輛H股約有18億港元市值規模會有望被市場釋放。

此外,以可比企業濰柴動力為例,目前A/H股價在3元人民幣之間聯動,市盈率溢價區間倍數聯動約在2倍左右。中集車輛此次選擇在市盈率更高創業板上市,港股及創業板之間市盈率聯動更加值得期待。

據Wind數據顯示,年初至今,在創業板上市的新股上市後的30個交易日攤薄的平均市盈率為26.4倍。

尾語:

中集車輛回A敲鑼上市之際,就是全球半掛車和專用車高端制造第一股業績騰飛之時,亦是估值實現全面提升之日。