隨著中國經濟的快速增長,城鎮居民的人均可支配收入提高,消費模式從廣度往深度、精度演進。在消費升級下,中國旅遊市場的發展成為吸引的投資風口。

根據弗若斯特沙利文的統計數據,中國遊客的人均旅遊消費支出將由2018年的1090.8元人民幣,增至2022年的1286.6元人民幣,年複合增長率為4.2%。與此同時,2018年至2022年間,遊客總人數預計將達到6861.3百萬人,年複合增長率達5.4%。這兩個增長數據單獨來看似乎不高,但值得注意的是,這是一個複合的增長率,而且這兩個數據相乘才能得到市場總規模的數值。從這兩個增幅的乘積大致估算可得,市場規模的年增幅接近10%,這反映中國的旅遊服務市場蘊含著極大的商機。

享有有利宏觀政策及開放經濟環境的浙江省,經濟發展一直處於全國前沿,浙江省旅遊市場的增速也超過中國的平均增速。2018年至2022年間,預計浙江省居民的旅遊消費年複合增長率將達到10.9%,至2022年前將達到9777億元人民幣,佔中國2022年旅遊消費總額的11.1%。

建基於寧波,輻射浙江乃至全國的飛揚集團,享有天時、地利、人和的先天優勢,同時借著在業界深耕多年的專業知識、能力和經驗,更有利於把握接近萬億之浙江省旅遊市場的發展機遇。

增長動力分析

飛揚集團是浙江省領先的綜合「一站式」旅遊服務供應商,成立於2001年,提供滿足不同旅行者需求的多樣化產品,包括出境旅遊和國内旅遊,以及其他旅遊配套產品和服務。

其產品和服務主要分為三類:1)旅行團;2)自由行產品;及3)旅遊配套產品和服務,其中旅行團業務收入的佔比最大。2018年,旅行團銷售額達4.2億元,佔總收入的85.3%,該項業務通常包括航班、酒店住宿、餐飲、接送及觀光作為捆綁套票,而其還經營出境及中國跟團遊,推出不同主題遊以滿足客戶的不同旅遊喜好。該公司預計,受日本遊驅動,旅行團業務每年可增加2億銷售,將成為帶動其收入增長一大引擎。日本自2019年1月4日起正式放寬中國居民的日本旅遊簽證,刺激了赴日出遊旅客的大幅增加。

近幾年,自由行收入的佔比不斷提高,由2016年的5.1%,提高至2018年的12.1%。這項業務主要為向零售客戶及企業和機構客戶銷售自由行產品,包括機票、酒店住宿及機票加住宿套票,而這項業務的大部分收入來自機票銷售,2016年、2017年和2018年,機票銷售分别佔自由行產品總收入的91.9%、94.3%及95.5%。

根據該公司,其就銷售若幹航空公司及票務代理提供的機票收取獎勵佣金。從財務數據來看,自由行產品的毛利率甚高,達到82%以上,難怪其整體毛利率隨著自由行產品收入佔比的增長而不斷提高。該公司指,機票業務急速增長。業内人士指,此類型的業務一億投入可以產出5000萬稅前利潤。以此來看,機票業務將是其未來的盈利增長驅動力。

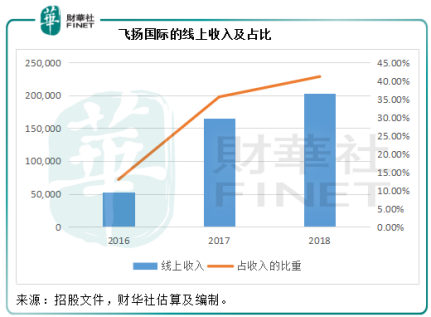

另外,與多家快速增長的在線旅遊公司合作提供可持續的業務增長。根據該公司,其已與攜程、去哪兒、飛豬、途牛及同程等網上旅行社簽訂協議,主要向其供應機票和其他旅遊產品。與這些全國聞名的線上平台合作,大幅提高了線上業務的貢獻,線上業務收入由2016年的5303萬元,大幅增長至2018年的2.03億元。線上與線下業務,形成有效的雙輪驅動。

基石投資者

飛揚集團表示,三名基石投資者合共投資4000萬,其中包括有政府背景的寧興——寧波市政府在香港設立的海外視窗公司,就投資者股份應付的最高認購價總額為2500萬港元,這有助該公司進一步鞏固及發展在寧波的業務。

君安物產香港有限公司是寧波君安控股有限公司旗下的全資子公司,就投資者股份應付的最高認購價總額為1000萬港元。

另一名基石投資者縱橫遊(08069-HK),為香港聯交所創業板上市公司,是香港歷史悠久且家喻戶曉的旅行代理商之一,主要提供旅行相關產品和服務,以及進行觀光和旅行科技投資,其中尤以日本為重點旅行目的地,所有收益均來自香港及澳門客戶。在剛剛於2019年6月10日發佈的公告中指,其作為投資者與飛揚集團訂立基石投資協議,同意按發售價認購飛揚投資者股份最高500萬港元,及作為飛揚集團發售的一部分。隨後,該公司亦與飛揚集團訂立框架合作協議,雙方同意為香港及内地旅遊市場合作創造及提供旅行相關產品和服務。由於縱橫遊也從事旅行產品與服務的經營,兩者合作將可帶來協同效應:縱橫遊主要服務港澳旅客,而且以日本為主要旅行目的地,將更方便飛揚集團拓展日本旅遊業務。

高增長,低估值

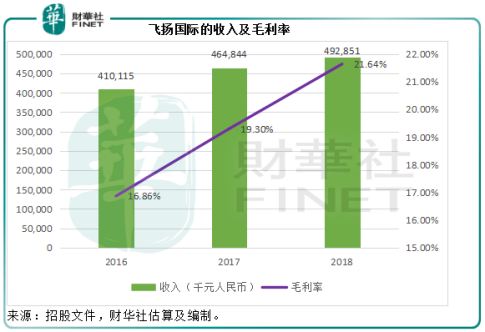

飛揚集團主要從事三大業務:1)設計、開發及銷售旅行團;2)銷售自由行產品;以及3)為客戶提供旅遊配套產品和服務。其總收入由2016年的4.1億元人民幣(下同),增至2018年的4.929億元。隨著產品即服務組合的優化,毛利率也逐年提高,由2016年的16.86%,提高至2018年的21.64%。年利潤由2016年的1802萬元,提高至2018年的2349.6萬元。

該公司預計今年純利將不低於5000萬元,估計2020年和2021年的增幅達到20%-30%。

飛揚集團擬通過在香港主板上市,合共發售1.25億股股份,其中90%用作國際配售,餘下10%位香港公開發售,發售價介於1.00港元至1.10港元,假設發售價為每股1.05港元(發售價區間的中文數),估計上市所得款項淨額約為8770萬港元,用於:

1)提升市場份額併通過擴大和改善銷售渠道來強化銷售;

2)增加向機票供應商支付的按金及預付款項,以換取充分的票務授權、電子客票票號分配及更好的機票條款和政策;

3)升級信息技術系統;

4)加大於媒體的營銷力度以提高品牌知名度和認知度;

5)優化資本結構;

6)一般營運資金。

飛揚集團香港公開發售於今天(6月18日,星期二)上午9時開始,併於6月21日(星期五)正午12時結束。股份將於6月28日(星期五)開始在香港聯交所主板買賣。

消費深度化、精度化將是未來的風口,而在風口浪尖上,飛揚集團的估值併不高。以其籌資規模計算,該公司的2019年預期市盈率或為9.2倍。這樣一家高增長、低估值的内需公司或為資本市場帶來又一吸引的投資機會。