上周,素有「全球資產定價之錨」之稱的10年期美債收益率上漲4.1個基點,為三周以來的首次周線上漲。美國良莠不一的經濟數據表現,持續成為債券市場交易員的關注重點。而本周五即將出爐的美國5月核心PCE物價指數,可能令市場在上半年步入尾聲之際,進一步迎來一個「小高潮」。

從行情走勢看,美債收益率上周在「短交易周」的淡靜交投中其實頗為搖擺不定。標普全球上周五公佈的調查顯示,6月追蹤制造業和服務業活動的美國綜合採購經理人指數(PMI)微升至54.6。這是2022年4月以來的最高水平,5月終值為54.5。美國制造業和服務業PMI均遠高於預期和前月水平,似乎暗示美國第二季度經濟正重新以穩健的態勢收尾。

但在另一邊,上周公佈的其他5月數據卻呈現出另一番景象:零售銷售在4月下降後幾乎沒有增長,房屋開工為近四年來的最低水平,初請失業金數據也表明美國勞動力市場正在降溫。

這些良莠不一的數據表現,無疑令市場人士頗為糾結。富國銀行投資研究所全球固定收益策略主管Brian Rehling就表示,指標10年期美債收益率目前正處於4.70%-3.80%的寬幅區間内運行——大致相當於在4月觸及的高位和12月觸及的低位之間,人們正聚焦於收益率究竟會朝哪個方向突破。

「如果消費保持韌性,就業市場堅挺,股票市場堅挺,美聯儲就會推遲降息,那麽收益率可能會從現在的水平上漲;但如果情況開始惡化,美聯儲就可能會提前採取行動,那麽收益率可能便會進一步下跌。」Rehling說。

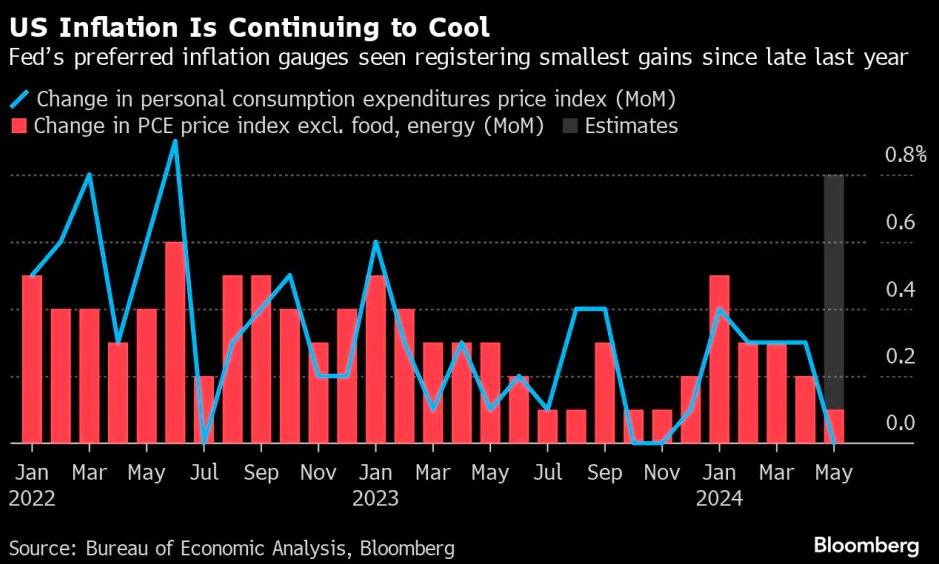

對於本周的市場,道明證券首席美國利率策略師 Gennadiy Goldberg指出,周五的個人消費支出(PCE)物價指數可能會是市場即將關注的主要事件,因為這是長期以來美聯儲最為青睐的通脹指標。

目前,一個好消息是這份通脹數據有望進一步降溫。根據媒體調查的中值預測,經濟學家目前預計5月PCE指數環比漲幅將從0.3%回落至0%,不包括食品和能源的核心指標將微漲0.1%。

此外,預計總體和核心PCE物價指標的同比漲幅將均為2.6%。核心PCE物價同比漲幅預計將回落至2021年3月以來的最低水平,該指標能更好地反映潛在的通脹情況。

美聯儲官員此前已表示,自5月議息會議以來,儘管包括消費者價格指數在内的其他通脹數據的回落令人鼓舞,但他們仍需再看到數月的通脹進展後,才會決定降低利率。

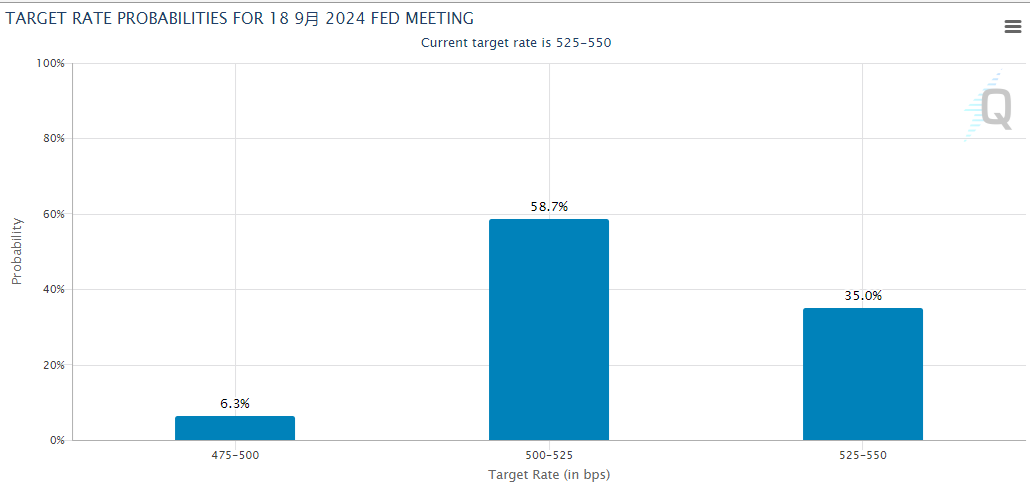

無論如何,如果最新數據能證實美國通脹正繼續降溫,這可能會進一步鞏固市場對美聯儲今年兩次降息25個基點的預期,並增加9月份首降的可能性。根據芝商所的美聯儲觀察工具顯示,目前交易員們預計美聯儲在9月降息的概率高達65%。

本周除了包括PCE物價指數在内的諸多經濟數據外,美國財政部還將標售總計約1830億美元的兩年期、五年期和七年期美國國債,這同樣也值得債市交易員保持留意。

值得一提的是,在上周,美國投資級公司債券收益率與美國國債之間的利差已飙升至了三個多月來的最高點。不少業内人士表示,這也是在法國議會選舉等政壇不確定性事件下避險情緒升溫的一種表現。根據日程,法國國民議會的第一輪選舉將在6月30日舉行,美國總統候選人拜登與特朗普則將在美東時間6月27日晚上9點展開2024年大選的首場電視辯論。

作為高等級債券的常用基準,ICE美銀美國企業指數(ICE BofA U.S. Corporate Index)與美國國債的利差上周升至96個基點,為3月中旬以來最高。

巴克萊銀行策略師上周五在一份報告中稱,美國企業債遭遇抛售的部分原因是政治不確定性導致的「安全投資轉移」(Flight to Quality),投資者轉向更安全的美國國債,美國國債在本月通脹數據好於預期後也出現反彈。他們還指出,投資級企業債發行量高於預期也是利差擴大的原因之一。

對於蒙特利爾銀行資本市場固定收益策略總監Daniel Krieter來說,現在就斷言近期企業債抛售是買入機會,還是息差在今年早些時候的強勁需求之後步入了新的交易區間,還為時尚早。

他在上周五的一份報告中表示,「我們認為,在法國議會選舉結束之前,我們可能無法得出結論,利差至少在這一事件風險消除之前不太可能有實質性表現。」、

文章來源:財聯社