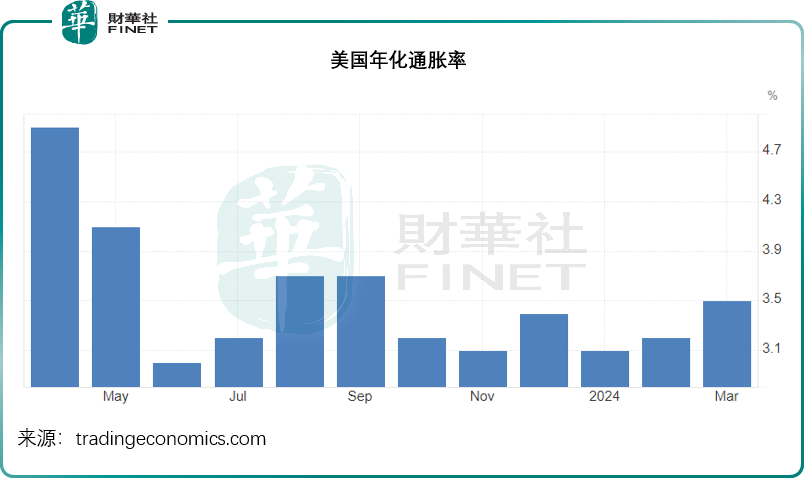

美國最新公佈的經濟數據顯示,2024年3月年化通脹率連續第二個月加速,上升至3.5%,是去年9月以來的最高水平,相較2月份為3.2%,也高於預期的3.4%。

其中能源成本上漲2.1%,相較二月份為下跌1.9%。

見下圖,WTI原油期貨價從2月起持續攀升,受地緣因素影響,國際原油價格攀升,美國三月份的原油存貨量也出乎意料減少,同時由於原油價格上漲,美國也宣佈暫停增購戰略儲備。

在原油價格上漲的帶動下,成品油價也持續上漲。見下圖,汽油價格也從1月初的低位攀升。

另一方面,價格波動較大的食品價格則大致維持穩定,上漲2.2%。

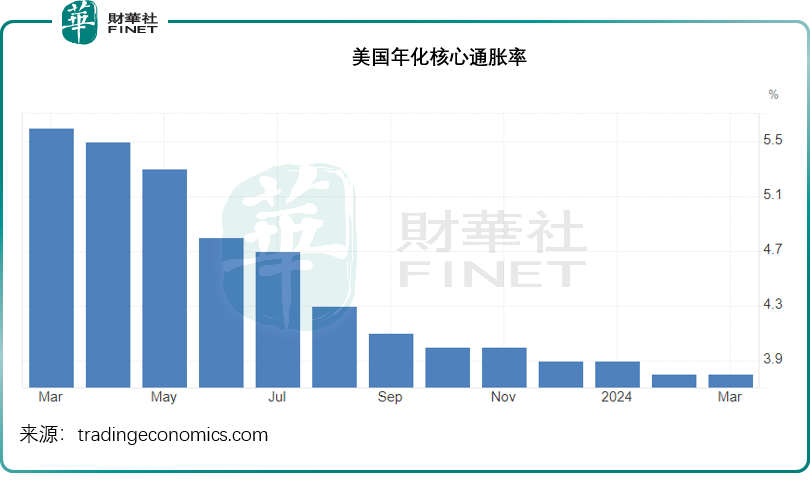

扣除波動較大的食品和能源價格,美國的2024年3月份年化核心通脹率維持在3.8%的水平,與上個月一樣,但是低於市場預期的3.7%,其中居住指數上升5.7%,是主要推動力,見下圖。

市場預期的是,核心通脹指數能夠逐月下降,並最終在年底前或是明年初到達美聯儲2%的通脹目標水平,為美聯儲降息提供合理的理論依據。然而,最新月份讀數雖然沒有上漲,卻也沒有下降,令市場感到失望。

市場擔心美聯儲會針對通脹數據採取偏鷹派的貨幣政策態度,為此,市場或普遍預計美聯儲會延後降息時間表,從原來預期的今年6月推遲到今年9月,而且預計今年會降息兩次,而之前預計的是三次。

市場的預期,也影響到利率敏感資產的表現。

美國CPI數據高於預期,哪些資產得益?

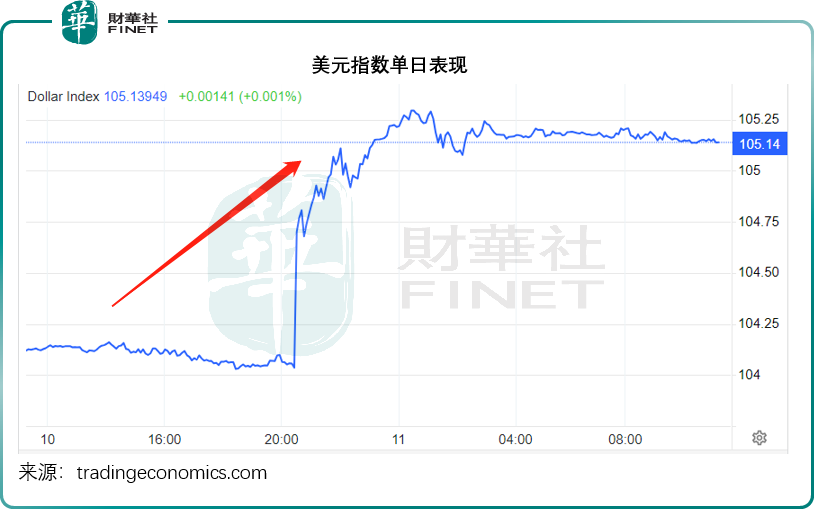

最直接受益的是美元指數。在公佈了美國CPI數據的時候,美元指數即時急漲1%,突破105點。由於通脹數據高於預期,預期降息時間可能延長和降息次數減少,意味著利率可能會在高位盤桓更長時間,利好美元匯價。

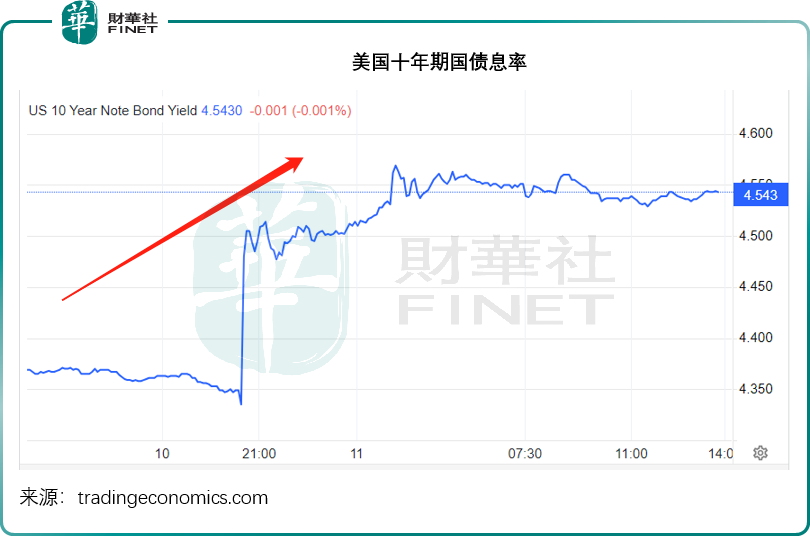

與此同時,美國國債利率也上漲,與之對應的是國債價格下跌。對議息最敏感的兩年期美國國債息率單日衝高24個基點,美國10年期債券息率在CPI數據公佈之後也上升超30個基點,見下圖。

與此同時,美股下挫,道瓊斯工業平均指數(DJI.US)大跌1.09%,納斯達克指數下跌0.84%,標普500指數下跌0.95%,其中遭華爾街大行看淡的特斯拉(TSLA.US)和蘋果(AAPL.US)繼續受壓,股價分别下挫2.89%和1.11%,剛剛發佈新AI芯片Gaudi 3挑戰英偉達(NVDA.US)的英特爾(INTC.US),股價不漲反跌,單日下挫2.95%,而英偉達卻不跌反漲,單日上漲1.97%。帶有AI概念的Meta(META.US)和亞馬遜(AMZN.US)也在造好,或反映資金在股權投資市場的偏好。

翌日亞太股市時段,由於美元走強,或因做空活動而持續受壓的日元匯率繼續下探,現進一步跌至153,已創下1990年日本經濟下行以來的新低,見下圖,數值越高,意味著日元匯價越低。

美元走高,刺激了套利交易活動。多年來,美元與日元都是一對理想的套利交易對。與2010年時美元利率低企日元走高時不同,這次的套路反其道而行之,借日元買入美元,再用美元買入高收益資產,待美元兌日元匯率上漲,持有的美元增值,再出售美元,以更低的價格買入日元平倉,賺取差價。

之所以選擇日元是因為日元利率低,借日元不但不用支付資金成本,理論上還能賺利息,而美元的利率相對較高,進行套利交易既可賺匯差,還能賺利差和資產升值的收益,一箭三雕。但這種投機活動的泛濫,或出現一邊倒的情況,例如大家都看淡日元,紛紛沽售日元,同時同方向的交易擠壓,將會令日元匯價傾瀉而下,對全球金融穩定構成嚴重威脅,尤其考慮到當前美元和日元都是全球最重要的交易和結算貨幣,它們的匯價大幅波動,將骨牌效應衝擊全球經濟的各個方面。

當前國際炒家或期待日本央行幹預匯市,維持日元152-153的底線,紛紛出售日元買入美元進行套利,增加了日元匯價的波動性。

結論

一個月的CPI數值,看似不重要,但在金融市場可以瞬間掀起巨浪。當前世界政經局勢存在許多變數,美元和日元的貨幣政策、地緣風險、大選預測等等,都會影響到交易和投機活動,並可能引發一連串的事故,而揭示出金融的脆弱性。

風起於青萍之末,浪成於微瀾之間,身處其中的我們,焉知是不是正見證歷史。