Investing.com - 周一(5日)開市前,美國股指期貨升跌互現,市場繼續消化上周公佈的非農就業報告,同時等待下周的美聯儲議息會議。

人們普遍預計,美聯儲將按兵不同,暫停持續了一年的激進加息舉措,然後強勁的就業也意味著美聯儲會保持高利率更長時間。

三菱日联金融集团美国宏观策略主管George Goncalves表示,非農資料不會讓美聯儲放棄暫停加息,惟會令其措辭更趨鷹派,即雖然6月暫停加息,不過不意味着整个加息周期已经完成了。

Principal Asset Management首席全球策略师Seema Shah也認為美联储将再次加息。他指出,根據目前的資料,美國就業市場沒有在放緩,如果就業市場沒有放緩,那麼通脹就不會降至2%。

與此同時,摩根士丹利預計美股盈利恐大幅下降。策略師於報告中寫道,「我們認為,美國企業盈利現在面臨下行風險。不斷惡化的流動性背景可能會在未來三個月給股票估值帶來下行壓力,隨著營收增長放緩和利潤率進一步收縮,我們預計每股收益也將令人失望。」

大摩指出,標普500指數成份股公司今年每股盈利將下降16%,至185美元。這是目前華爾街最悲觀的預測之一。

截至香港時間20:59(美國東部時間上午08:59),Investing.com美股行情顯示,道指期貨升0.07%;標普500指數期貨升0.01%,報點;納斯達克100指數期貨跌0.10%。

開市前個股

蘋果公司(NASDAQ:AAPL)升0.97%,報182.74美元,接近182.94的歷史高點。蘋果全球開發者大會(WWDC)將於香港時間今夜凌晨1點開幕,預計將發佈備受關注的MR頭戴設備。此外,據報導,iPhone 15系列將於本月在鄭州富士康量產。

Target (NYSE:TGT)跌0.86%,此前KeyBanc將Target的評級從增持下調至行業增持,理由是未來12-18個月內消費逆風因素會越來越多。

ExxonMobil(NYSE:XOM)升1.5%,雪佛龍( Chevron )(NYSE:CVX)升1.3%,沙特宣佈從7月開始加大減產力度。

Palo Alto(NASDAQ:PANW)升5.8%,Dish Network(NASDAQ:DISH)跌4.1%,前者將取代後者納入標普500指數。

瑞银(NYSE:UBS)升1.1%,公司預計最早於6月12日完成收購瑞信。

Dollar General(NYSE:DG)跌1.3%,遭摩根士丹利下調評級,從超配下調至平配,因防禦性未達預期。

雅詩蘭黛(NYSE:EL)跌1%,Oppenheimer下調雅詩蘭黛評級至中性,此前為跑贏大市。

工業機械製造商CIRCOR International (NYSE:CIR)飆升50%,獲KKR收購,現金對價16億美元。

特斯拉(NASDAQ:TSLA)升1.71%。

Netflix(NASDAQ:NFLX)升0.26%,微軟公司(NASDAQ:MSFT)跌0.48%,亞馬遜(NASDAQ:AMZN)跌0.06%,谷歌母公司Alphabet(NASDAQ:GOOG)跌0.40%,Facebook母公司Meta Platforms(NASDAQ:META)跌0.95%。

中概股

中概互聯ETF KraneShares CSI China Internet(NYSE:KWEB)跌0.33%。

蔚來汽車(NYSE:NIO)(HK:9866)升1.06%,理想汽車(NASDAQ:LI)(HK:2015)升0.72%,小鵬汽車(NYSE:XPEV)(HK:9868)升0.95%。小牛電動 (NASDAQ:NIU)跌0.04%。

嗶哩嗶哩(NASDAQ:BILI)(HK:9626)跌0.72%,愛奇藝(NASDAQ:IQ)升0.69%,虎牙(NYSE:HUYA)跌0.31%。

阿里巴巴(NYSE:BABA)(HK:9988)跌0.37%,京東(NASDAQ:JD)(HK:9618)跌0.79%,拼多多(NASDAQ:PDD)升0.13%。

百度(NASDAQ:BIDU)(HK:9888)跌0.79%。網易(NASDAQ:NTES)(HK:9999)跌0.70%。

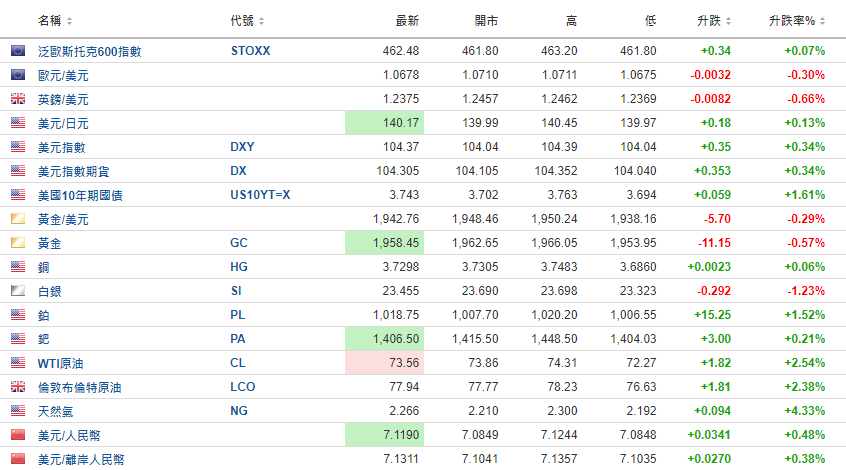

其他市場

財報

開市前:Gitlab(NASDAQ:GTLB)。

全部今日財報請訪問Investing.com財報日曆。

經濟資料和事件

香港時間21:45(美國東部時間上午09:45)

香港時間22:00(美國東部時間上午10:00)

更多經濟資料請訪問Investing.com財經日曆。

【歡迎關注Facebook/@Investing.com中文網以及Twitter/@HkInvesting,分享更多新鮮觀點!】

推薦閱讀

編輯:劉川