美股、港股和A股市場市值最高的股票:蘋果公司(AAPL.US)年初至今累跌21.55%,騰訊(00700.HK)累跌21.37%,貴州茅台(600519.SH)年初至今僅微跌0.50%。

今年以來,貴州茅台獲北上資金大舉買入,表現反轉,而蘋果則在美國加息對股市的壓力下大幅回調,騰訊亦受挫於南非大股東的減持,後者需要套現來盤活其他虧損經營的投資。

由這些細微處可以看出,中國資產開始受到國際資金的青睐,這從貴州茅台近期頻獲南向資金增持的表現可見一斑,也可從騰訊大股東不得不減持騰訊以養活其他投資,看出中國資產升值動力之猛,難怪有華爾街大行指中資股或成為避風港。

風水輪流轉,何時到A股和港股?快了。

東邊日出西邊雨

2022年已經過去了一半,上半年全球資本市場經歷了巨震,首要問題依然是通脹、供應鏈和地緣。

歐洲和美國的通脹問題已不能等閑視之。在能源和食品供需缺口持續擴大的當下,美國和歐洲共同見證了通脹率的一路高歌。

通脹、供應鏈和地緣三個因素,互相纏繞,似乎尚未找到出路:地緣局勢,通過供應和運輸端,進一步加劇了供應鏈的緊張,從而令全球商品供需缺口持續擴大,而且也觸發了制造業的成本上漲,導致供應問題更加嚴重,進一步推高了通脹率。

通脹率的上漲,促使西方央行收緊貨幣政策來應對,英倫銀行接連加息,美聯儲開始擴大加息幅度,歐洲央行也轉趨鷹派並表示或於下半年開始加息。這一切不得不讓資本市場擔心,經濟硬著陸是否要來臨。

美國最近的態度不由得讓人有這一聯想,有指美國或不惜一切代價壓抑通脹,將通脹控制住了,再考慮經濟增長。

壓抑通脹最快捷的工具是收緊貨幣政策,包括加息、收水,通過增加融資成本和機會成本,降低消費需求或暫時改變消費習慣,縮減供求缺口。

這些傳統手法或可起到一些作用,但也有副作用,包括可能導致經濟收縮,企業不願意投資,人們不願意消費,整體消費需求下降。

這些措施或許可以讓生產與需求的關系重新回到平衡的位置,但也可能矯枉過正,企業在成本壓力下不堪重負而大幅降低產能,降低產出,導致滞漲,即經濟停滞不前,通脹卻居高不下。

這些擔憂已經反映在資本市場的表現中。

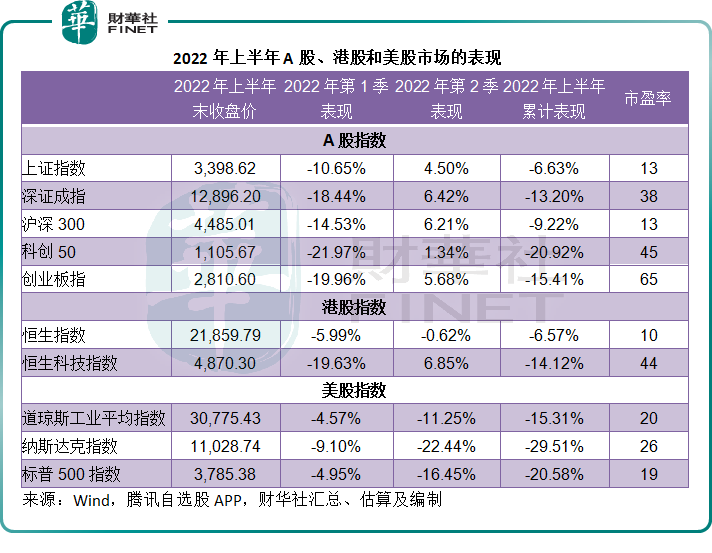

2020年和2021年表現卓越的美股,今年上半年累計了雙位數跌幅,道指、納斯達克指數和標普500指數分别累跌15.31%、29.51%和20.58%,其中第2季的跌幅遠勝第1季,分别下跌11.25%、22.44%和16.45%,美聯儲在第2季的激進加息已漸漸反映在股市中。

相反,A股和港股市場在第2季卻迎來了翻盤的機會,這是因為中國的逆周期操作,或一定程度上緩衝了國際經濟環境變化的衝擊。

中國推出多項措施鼓勵經濟發展,這包括降低中小微企業借貸成本、各地推出促進消費措施、規範和鼓勵平台經濟發展等等,都有利於促進消費和保障經濟平穩增長。

加上早前對於大型互聯網企業的反壟斷調查和規管,大致上塵埃落定,為行業健康發展奠定了基礎。

另一方面,鼓勵外貿活動,以及美國在通脹壓力下或放開關稅等,都將有利於中國出口增長,推動外循環。

所以A股和港股市場走出了獨立行情。

在美股大跌的第2季,A股主要指數均有所上漲,上證指數、深證成指、科創50於第2季分别累計上漲4.50%、6.42%和1.34%;港股的第2季表現也跑赢美股,其中恒生指數微跌0.62%,恒生科技指數累計上漲6.85%。見下圖。

A股募資規模最大

二級市場的表現也迅速傳導到一級市場。

1.美股朝陽不再

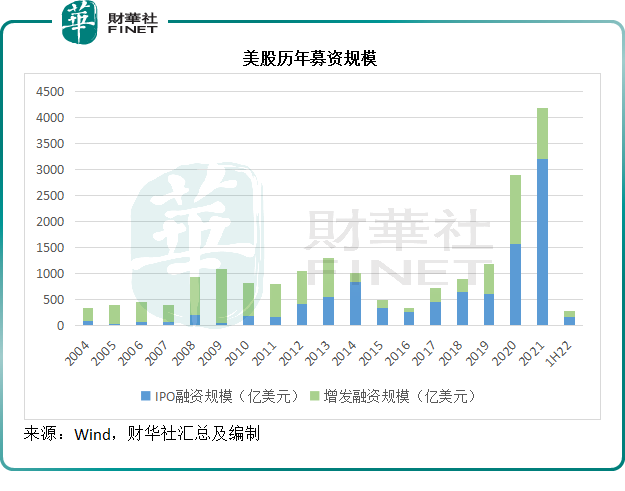

美股二級市場大跌,讓IPO和上市後融資活動意興闌珊,2022年上半年,資金不再追捧風險甚高的SPAC交易(空白支票公司,先融資再找有業務經營的公司進行合並完成上市),一方面因為加息令資金的成本增加,對於風險回報的需求也大幅提高,另一方面則因為二級市場表現不濟,市場對於新股和SPAC的活動提不起興趣。

Wind的數據顯示,2022年上半年,美股的IPO融資規模為164.55億美元(約合人民幣1,103億元),僅相當於去年全年IPO融資規模的5.15%;上市後融資規模為102.78億美元(約合人民幣689億元),相當於去年全年的10.40%。合計融資規模為267.33億美元(約合人民幣1,792億元),相當於去年全年的6.39%。

2.A股市場則一枝獨秀

Wind的數據顯示,2022年初至7月4日,A股市場的IPO募集金額達到3,157億元人民幣,已相當於去年全年IPO募資總額5,427億元人民幣的一半以上(約58%);上市後募資金額或為2,386億元人民幣;合計募資金額或達到5,543億元人民幣,均顯著高於美股募資額。

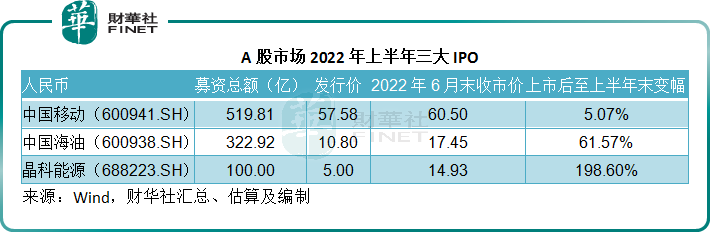

A股市場的IPO活動中,今年以來融資規模最大的三大IPO為中國移動(600941.SH)、中國海油(600938.SH)和晶科能源(688223.SH),合共募資總額接近千億。

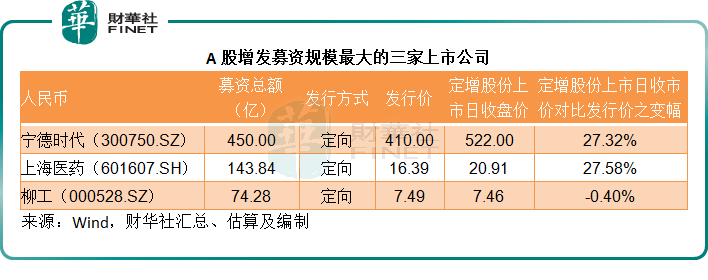

A股市場的上市後融資活動中,今年以來融資規模最大的為寧德時代(300750.SZ),募資總額達到450億元人民幣,見下表。

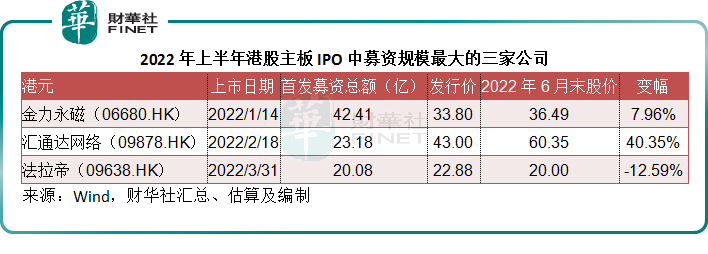

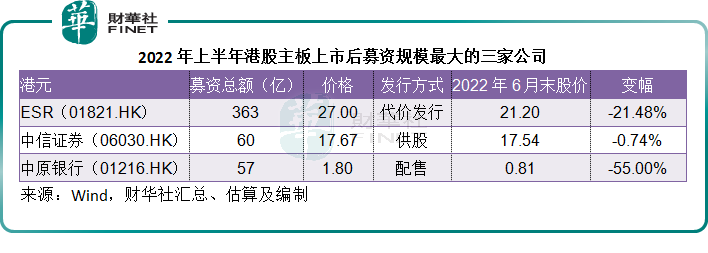

3.港股市場後勁很足

港股市場今年以來的募資額也表現糟糕,主板IPO募資額僅221.11億港元(約合人民幣189億元),上市後募資額為971.13億港元(約合人民幣830億元),合計募資額或為1,192億港元(約合人民幣1,018億元)。

2022年上半年,港股市場有四家公司選擇介紹形式上市,並沒有通過公開發售股份籌資,包括於2022年上半年分别在港交所和新加坡交易所第二上市的「新勢力」蔚來-SW(09866.HK),從A股擴展到港股上市的華新水泥(06655.HK,600801.SH),母公司分拆形式介紹上市的海螺環保(00587.HK),以及同樣從美股回歸港股市場,實現兩地雙重主要上市的貝殼-W(02423.HK)。

踏入七月份,計劃在港股市場上市的公司明顯多起來,其中從7月4日排到7月18日的擬上市公司計劃首發募資總額達到了192.45億港元,幾乎相當於2022年上半年港股主板市場的首發募資總額。其中,中國平安(601318.SH,02318.HK)旗下,已經在美股上市的金融壹賬通(06638.HK)於2022年下半年首個交易日(7月4日)以介紹方式在港交所主板上市。

7月初值得關注的新股有「鋰王」天齊鋰業(09696.HK)、回港第二上市的高端財富管理服務商諾亞控股-S(06686.HK)等。

總括而言,2022年美股、A股和港股的一級市場受到了二級市場的傳導影響:A股二級市場在上半年仍維持正增長,因此一級市場完勝美股,確保了上市公司首次融資和再融資渠道的通暢;洗儘鉛華的美股表現,讓一級市場顯著回落,沒有了SPAC的加持,美股的融資能力疲態畢現;港股市場上半年的IPO活動並不活躍,但是第二季恒生科技指數的回升,也帶動了下半年的回溫,七月第一周的融資活動已顯著回升。

看後市

在通脹壓力下,美聯儲下半年的加息幅度有可能進一步擴大,這意味著短期内,美股仍將承壓,筆者認為,加息的影響將繼續抽走獲利資金和對利息成本比較敏感的資金,所以美股的跌勢很大可能持續。

A股和港股市場有望成為風險資金的去處,這是因為:

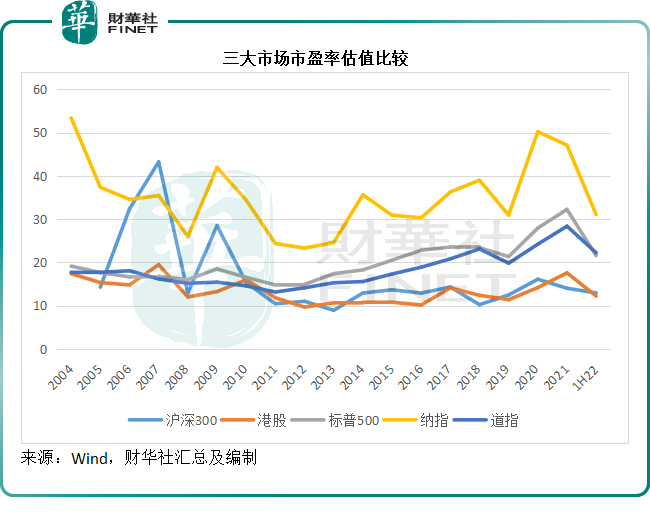

低估值。Wind的數據顯示,當前滬深300和港股的市盈率估值均遠低於美股三大指數,見下圖。值得注意的是,在中國穩經濟的政策支持下,A股和港股上市公司的盈利表現有望保持穩定。相反,在美聯儲的貨幣政策,以及依然高企的通脹率施加的成本壓力下,美國企業未必能保持2021年的盈利表現,股價有可能隨業績下行,以降低對應的估值預期。

因此相對來說,A股和港股有政策和經濟發展支持的低估值,或更能吸引到資金。

有利政策的支持。與美國不惜代價降通脹所不同的是,中國的貨幣政策仍有較大的靈活調整空間,可以繼續支持經濟的強勁增長。加上美國放寬關稅政策的預期,以及美元匯率隨美國加息上漲,可能帶來的相對貿易優勢,都應有利於中國的出口貿易。在國内外有利的經濟環境下,中國經濟有望維持增長,中國企業亦然。

互聯互通的進一步優化,便利了外資投資A股和中資投資港股,增進A股和港股市場的互動。

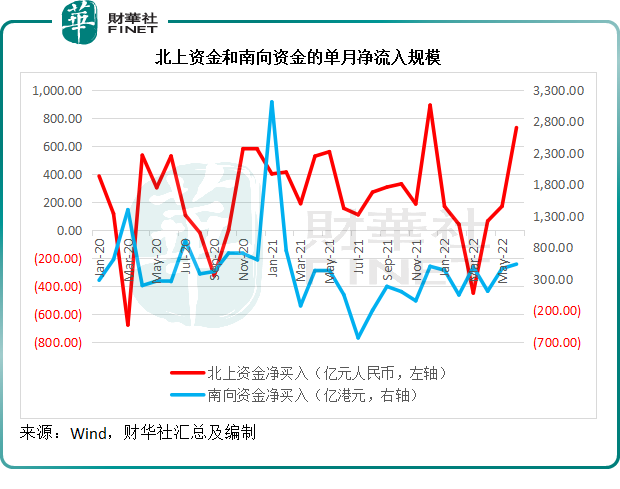

通過滬深港股通進行交易的資金越來越活躍,見下圖,近幾個月,北向資金淨買入規模持續攀升,或反映外資對A股胃口增加;南向資金方面,上半年六個月,每個月均為資金淨流入,反映北水仍以買入為主。

7月4日起,ETF(交易所買賣基金)正式納入互聯互通標的,所有香港及海外投資者,包括機構及個人投資者,均可買賣滬股通下的合資格上交所上市ETF,以及深股通下的合資格深交所上市ETF。

滿足參與港股通交易條件(即證券賬戶及資金賬戶資產合計不低於50萬元人民幣)的南向個人投資者,或可通過滬深港通南向交易,買入4只港股ETF,分别為盈富基金(02800.HK)、恒生中國企業(02828.HK)、南方恒生科技(03033.HK)和安碩恒生科技(03067.HK)。

互聯互通的深化,可促進兩地市場的資金流動性,既有利於南向資金投資港股,也有利於外資投資A股。

考慮到美股風險增加,以及中資企業的業績穩定性和資金互通的深化,A股和港股市場有望撥雲見月。